内部审计实务

单选题下列哪项表明销售部门可能存在舞弊:() Ⅰ.销售部门经理的个人生活水平远远高于其正常的薪酬 Ⅱ.客户反映已经交货款而财务部门没有收到货款 Ⅲ.为了增加销售额,销售部门创造了“相当宽松”的控制环境A 只有ⅠB 只有ⅡC 只有ⅢD Ⅰ、Ⅱ和Ⅲ

题目

只有Ⅰ

只有Ⅱ

只有Ⅲ

Ⅰ、Ⅱ和Ⅲ

相似问题和答案

第1题:

A.销售政策和策略不当,可能导致销售不畅

B.客户信用管理不到位,可能导致销售款项不能收回

C.为了加强货款的及时回收,销售与货款回收工作应由销售人员全权负责

D.销售过程存在舞弊行为,可能导致企业利益受损

第2题:

个人理财业务人员对客户的评估报告,应报个人理财业务部门负责人或经其授权的业务主管人员,审核目的关键在于( )。

A.表明领导重视

B.避免对客户进行错误销售和不当销售

C.表明制度完善

D.免除业务人员责任

B【解析】个人理财业务人员对客户的评估报告,应报个人理财业务部门负责人或经其授权的业务主管人员审核。审核人员应着重审查理财投资建议是否存在误导客户的情况,避免部分业务人员为销售特定银行产品或银行代理产品对客户进行错误销售和不当销售。

第3题:

以下情况中说明被审计单位常销部门可能舞弊的有( )。 A.为了发挥员工创造力,建立宽松的控制环境 B.销售合同、销售发票由营销部门签发、开具 C.营销经理个人消费支出超出了其正常收入 D.产品经常脱销 E.产品经常积压

第4题:

B.年终过后存在大量的销售退回记录。

C.内部审计师对销售发票进行随机抽样,但无法找到十一、十二月份的大量与销售业务相应的运输凭单。

D.本年度该部门的一大主要竞争对手破产了。

第5题:

B.未经客户同意,在销售合同约定的发货期之前发送商品,这种情况通常表明被审计单位在收入确认方面可能存在舞弊风险的迹象

C.未经客户同意,将商品运送到销售合同约定地点以外的其他地点,这种情况通常表明被审计单位在收入确认方面可能存在舞弊风险的迹象

D.存在舞弊风险迹象表明发生了舞弊

第6题:

ABC会计师事务所接受委托,对M股份有限公司(以下简称M公司)20×8年度财务报表实施审计。M公司主要从事小型电子消费品的生产和销售,销售方式以赊销为主。注册会计师甲和乙于20×9年1月20日进驻M公司,2月1日完成审计工作,2月5日编制完成了审计报告。经过甲和乙注册会计师的了解,M公司销售与收款循环相关业务流程与内部控制如下(假设不考虑其他内部控制):

(1)M公司设有销售部门、货物保管装运部门、生产部门和会计部门。

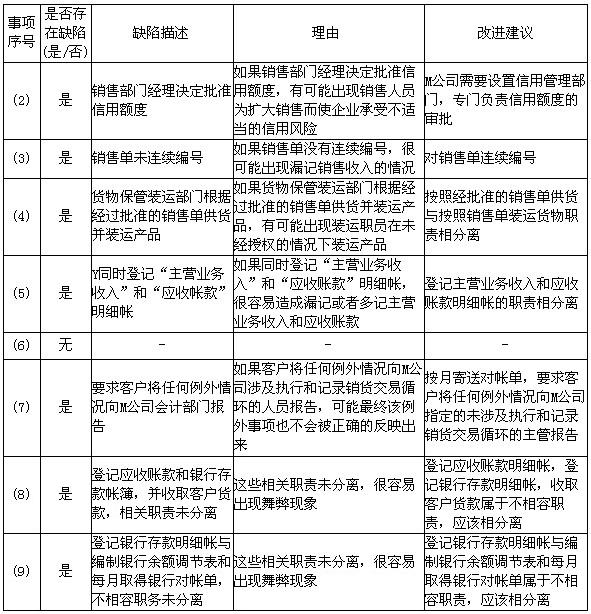

(2)销售部门职员接受客户订单,与经批准销售的顾客名单核对,对未列入名单的客户由销售部门经理来决定批准销售与否。

(3)对于已经批准的顾客订单,销售部门经理与客户已经批准的信用额度相核对,符合信用额度的销售,编制一式多联的未连续编号的销售单。

(4)货物保管装运部门根据经过批准的销售单供货并装运产品,填写连续编号的装运凭证,装运凭证一式多联。

(5)会计部门的会计人员Y根据经过批准的销售单和产品装运凭证填写销售发票,同时登记“主营业务收入”和“应收账款”明细账。

(6)财务人员P负责对销售发票的编制作内部审查,将销售发票的商品总数与装运凭证的商品总数相核对,将销售发票的商品价格与经过批准的商品价目表相核对,并且重新计算发票计价的正确性。

(7)销售人员Q每月向客户寄送对账单,要求客户将任何例外情况向M公司会计部门报告。

(8)财务人员F同时负责收取客户货款,登记“应收账款”和“银行存款”账簿。

(9)财务人员G负责登记银行存款日记账,每月取得银行对账单,编制银行存款余额调节表,以做到账实相符。

要求:针对上述事项中的(2)到(9)项,假定不考虑其他条件,请逐项判断上述内部控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议,填入下表。

第7题:

B.在实际发货之前开具销售发票,或实际未发货而开具销售发票

C.对于期末之后的发货,在本期确认相关收入

D.实际销售情况与定单不符,或者根据已取消的定单发货或重复发货

第8题:

A、主要客户自身规模与其交易规模不匹配

B、交易之后长期不进行结算

C、已经销售给货运代理人的商品,在期后有大量退回

D、在接近期末时发生了大量或大额的交易

解析:四个选项都属于通常表明被审计单位在收入确认方面可能存在舞弊风险的迹象。

第9题:

B、在实际发货之前开具销售发票,或实际未发货而开具销售发票

C、对于期末之后的发货,在本期确认相关收入

D、实际销售情况与定单不符,或者根据已取消的定单发货或重复发货

第10题:

B.第二年年初存在大量的销售退回

C.销售部门经理的奖金与销售业绩挂钩

D.内部审计师在进行账务审计时发现有些销售记录没有原始凭证