投资建设项目决策

问答题某公司拟以效率较高的新型设备更新现有的旧设备。新设备的购置成本为300万元,假设购入后当年年初即可投入使用,预计生产经营期每年所得税后净现金流量为170万元;旧设备的原购置成本为300万元,已使用2年,生产经营期每年所得税后净现金流量为100万元。在购置新设备的同时,将旧设备转售,预计可得收入50万元,同时按相关财务规定,出售资产收入低于其净值的,可抵减相应的所得税。新设备和旧设备使用寿命均为5年,均采用直线法折旧,期末无残值。该公司设定的财务基准收益率为12%。所得税税率为20%。(假设更新设备的

题目

相似问题和答案

第1题:

某企业打算变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备系2年前购入,原值150万元,预计净残值10万元,目前变价净收入90万元。购置新设备预计需要投资110万元,可使用5年,预计净残值为10万元。如果新旧设备均采用直线法计提折旧,则每年因更新改造而增加的固定资产折旧为( )万元。

A.20

B.16

C.4

D.6

解析:本题考核更新改造方案中新增折旧的计算。新设备年折旧=(110-10)/5=20(万元),旧设备年折旧=(90-10)/5=16(万元),新增折旧=20-16=4(万元)

第2题:

甲企业打算在2010年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2015年末,预计新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。

【要求】

(1)计算更新设备比继续使用旧设备增加的投资额。

(2)计算经营期因更新设备而每年增加的折旧。

(3)计算经营期每年因营业利润增加而导致的所得税变动额。

(4)计算经营期每年因营业利润增加而增加的净利润。

(5)计算因旧设备提前报废发生的处理固定资产净损失。

(6)计算经营期第1年因旧设备提前报废发生净损失而抵减的所得税额。

(7)计算建设期起点的差量净现金流量NCF0。

(8)计算经营期第1年的差量净现金流量NCF1。

(9)计算经营期第2-4年每年的差量净现金流量NCF2-4。

(10)计算经营期第5年的差量净现金流量NCF5。

【答案】

(1)更新设备比继续使用旧设备增加的投资额=285000-80000=205000(万元)

(2)更新设备而每年增加的折旧=(205000-5000)/5=40000(元)

(3)每年因营业利润增加而导致的所碍税变动额=10000×33%=3300(元)

(4)每年因营业利润增加而增加的净利润=10000×(1-33%)=6700(元)

(5)因旧设备提前报废发生净损失=91000-80000=11000(元)

(6)因旧设备提前报废发生净损失而抵减的所得税额=11000×33%=3630(元)

(7) NCF(0)=-205000(元)

(8) NCF(1)=6700+40000+3630=50330(元)

(9) NCF(2-4)=6700+40000=46700(元)

(10)NCF(5)=46700+5000=51700(元)

第3题:

某公司拟更新一台旧设备,其账面折余价值为10万元,如果目前出售可取得收入7万元,预计还可使用5年,采用直线法计提折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为82.5万元,使用年限为5年,采用直线法计提折旧,预计残值比旧设备多0.5万元;使用新设备后公司的税后净利润每年增加3.5万元,利息费用每年增加5万元,该企业的所得税税率为30%,资金成本率为10%,不考虑营业税金及附加的变化。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算更新设备比继续使用旧设备每年增加的折旧额;

(3)计算运营期各年增加的息税前利润以及增加的调整所得税;

(4)计算固定资产提前报废所发生的净损失及其抵减的所得税;

(5)计算各年的差量税后净现金流量;

(6)计算差额内部收益率,并做出是否更新旧设备的决策?

已知:

(P/F,14%,1)=O.8772,(P/A,14%,3)=2.3216,(P/F,14%,5)=0.5194

(P/F,16%,1)=O.8621,(P/A,16%,3)=2.2459,(P/F,16%,5)=0.4762

(1)增加的投资额=新设备的投资一旧设备的变价净收入=82.5-7=75.5(万元)

(2)更新决策每年增加的折旧=(75.5-0.5)/5=15(万元)

(3)增加的息税前利润 =增加的税前利润+增加的利息费用=增加的税后净利润/(1一所得税税率)+增加的利息费用=3.5/(1-30%)+5=10(万元)

增加的调整所得税=10×30%=3(万元)

(4)固定资产提前报废发生的净损失=10一7=3(万元)

因固定资产提前报废发生净损失而抵减的所得税税额=3×30%=0.9(万元)

(5)NCF0=-75.5(万元)

NCFl=10+15+0.9-3=22.9(万元)

NCF2~4=10+15-3=22(万元)

NCF5=22+0.5=22.5(万元)

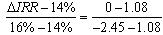

(6)-75.5+22.9×(P/F,IRR,1)+22×(P/A,IRR,3)×(P/F,IRR,1)+22.5×(P/F,IRR,5)=0

当i=14%时,

NPV=-75.5+22.9×0.8772+22×2.3216×0.8772+22.5×0.5194=1.08

当i=16%时,

NPV=-75.5+22.9×0.8621+22×2.2459×0.8621+22.5×0.4762=-2.45

解得:IRR=14.61%

由于差额内部收益率(14.61%)大于资金成本10%,所以应该更新。

第4题:

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)

要求:

(1)确定新、旧设备的原始投资及其差额;

(2)计算新、旧设备的年折旧额及其差额;

(3)计算新、旧设备的年净利润及其差额;

(4)计算新、旧设备净残值的差额;

(5)计算新、旧设备的年净现金流量NCF;

(6)对该企业是否更新设备做出决策。

①新设备原始投资=100000元

旧设备原始投资=30000元

二者原始投资差额=100000-30000=70000元

②新设备年折旧额=(100000-6000)÷4=23500元

旧设备年折旧额外=(30000-3000)÷4=6750元

二者年折旧额差额=23500-6750=16750元

③新设备年净利润额=[600000-(400000-30000+23500)]×(1-33%)=138355元

旧设备年净利润额=[600000-(400000+6750)]×(1-33%)=129477.50元

二者年净利润差额=138355-129477.50=8877.5元

④新、旧设备净残值差额=6000-3000=3000元

⑤新设备年净现金流量:

NCF0=-100000元

NCF1-3=138355+23500=161855元

NCF4=138355+23500+3000=167855元

旧设备年净现金流量:

NCF0=-30000元

NCF1-3=129477.50+6750=136227.5元

NCF4=129477.5+6750+3000=139227.5元

二者年净现金流量差额:

NCF0=―100000―(―30000)=-70000元

NCF1-3=161855-136227.5=25627.5元

NCF4=167855-139227.5=28627.5元

⑥计算IRR

测试r=18%

NPV=―70000+25627.5×(P/A,18%,3)+28627.5×(P/F,18%,4)=487.93元

测试r=20%

NPV=―70000+25627.5×(P/A,20%,3)+28627.5×(P/F,20%,4)=―2208.63元

IRR=18%+[(487.93-0)÷(487.93+2208.63)]×2%=18.36%

由于IRR19%,故应继续使用旧设备

第5题:

某公司于2011年年初购入设备一台,设备价款为1500万元,预计使用3年,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来3年的销售收入分别增长1200万元、2000万元和1500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值为1500万元,票面年利率为8%,每年年末付息,债券按面值发行,发行费率为2%。该公司适用的所得税税率为25%,要求的必要收益率为10%。 要求: (1)按一般模式计算债券资本成本率; (2)计算设备每年折旧额; (3)预测公司未来3年增加的息前税后利润; (4)预测该项目各年经营净现金流量; (5)计算该项目的净现值。

(1)计算债券资本成本率:

债券资本成本率=[1500×8%×(1-25%)]÷[1500×(1-2%)]=6.12%

(2)计算设备每年折旧额:

每年折旧额=1500/3=500(万元)

(3)预测公司未来3年增加的息前税后利润:

2011年息前税后利润=(1200-400-500)×(1-25%)=225(万元)

2012年息前税后利润=(2000-1000-500)×(1-25%)=375(万元)

2013年息前税后利润=(1500-600-500)×(1-25%)=300(万元)

(4)预测该项目经营期各年所得税后净现金流量:

2011年净现金流量=225+500=725(万元)

2012年净现金流量=375+500=875(万元)

2013年净现金流量=300+500=800(万元)

(5)计算该项目的净现值:

净现值=-1500+725×(P/F,10%,1)×+875×(P/F,10%,2)×+800×(P/F,10%,3)=-1500+725×0.9091+875×0.8264+800×0.7513=483.24(万元)

第6题:

某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元) 项目 旧设备

新设备

原价

520

630

税法规定残值

20

30

税法规定使用年限(年)

5

5

已用年限

2

尚可使用年限

4

4

每年付现成本

200

150

两年末大修成本

40

最终报废残值

5

10

目前变现价值

207.2

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。 要求: (1)按照税法规定计算旧设备和新设备每年的折旧额; (2)计算使用新设备之后,每年增加的折旧及折旧抵税; (3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税; (4)计算旧设备变现的相关现金流量; (5)计算使用新设备增加的投资额; (6)计算继续使用旧设备时,第4年末设备变现的相关现金流量; (7)计算使用新设备,第4年末设备变现的相关现金流量; (8)计算新设备每年增加的税后收入和节约的税后操作成本; (9)计算使用新设备第1~4年每年增加的现金流量; (10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策; (11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

第7题:

某企业打算变卖一套可使用4年的旧设备,并购置一台新设备替换它,旧设备的帐面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备 年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

更新设备每年增加的折旧额:[(720-340)-(2-0.5)]/4=94.625(万元)。

注意:旧设备应以其变价净收入作为计提折旧的基础。

第8题:

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

解析:更新设备每年增加的折旧额=[(720-340)-(2-0.5)]/4=94.625(万元)。注意:旧设备应以其变价净收入作为计提折旧的基础。

第9题:

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

初始现金流量增加额

=-(40-7.5)=-32.5(万元)

营业现金流量增加额:

旧设备折旧=(7.5-0.75)/5=1.35(万元)

新设备折旧=(40-0.75)/5=7.85(万元)

项目 |

更新前 |

更新后 |

差额 |

|

销售收入 |

150 |

165 |

15 |

|

经营付现成本 |

110 |

115 |

5 |

|

折旧费 |

1.35 |

7.85 |

6.5 |

|

税前利润 |

38.65 |

42.15 |

3.5 |

|

所得税 |

12.75 |

13.91 |

1.16 |

|

税后利润 |

25.9 |

28.24 |

2.34 |

|

劳业现金流量 |

27.25 |

36.O9 |

8.84 |

终结现金流量增加额=0

差额内部收益率:

-32.5+8.84(P/A,IRR,5)=O

(P/A,AIRR,5)=3.676

(IRR-10%)/(12%-10%)=(3.676-3.7908)/(3.6048-3.7908)

IRR=11.23%

因为差额内部收益率高于资金成本率,所以应选择更新。

第10题:

某公司原有设备一台,账面折余价值为11.561万元,目前出售可得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605。

要求计算:

(1)更新改造增加的年折旧。

(2)更新改造增加的各年息前税后利润(保留小数点后3位)。

(3)旧设备变价净损失的抵税金额。

(4)更新改造增加的各年净现金流量(保留小数点后3位)。

(5)利用内插法计算更新改造方案的差额内部收益率,并做出是否进行更新改造的决策(保留小数点后3位)。

(1)年折旧=(40-7.5)÷5=6.5(万元)

(2)息前税后利润(第1年)=[(160-150)-(112-110)-6.5]×(1-33%)=1.005(万元)

息前税后利润(第2—5年)=[(165-150)-(115-110)-6.5]×(1-33%)=2.345 (万元)

(3)旧设备变价净损失抵税金额=(11.561-7.5)×33%=1.34(万元)

(4)NCF0=-(40-7.5)=一32.5(万元)

NCF1=年折旧+息前税后利润+旧设备变价净损失抵税

=6.5+1.005+1.34=8.845(万元)

NCF2-5=年折旧+息前税后利润

=6.5+2.345=8.845(万元)

(5)由于该项目建设期为零,投产后各年净现金流量相等

故(P/A,AIRR,5)=32.5/8.845=3.674

(3.696-3.674)/(3.696-3.605)=(11%-IRR)/(1l%-12%)

IRR=11.24%

由于IRR=11.24%>10%,故可以进行更新改造。