中级商业经济

不定项题该公司2009年度的销售净利润率为( )。A6.5%B8%C12. 5%D15%

题目

6.5%

8%

12. 5%

15%

相似问题和答案

第1题:

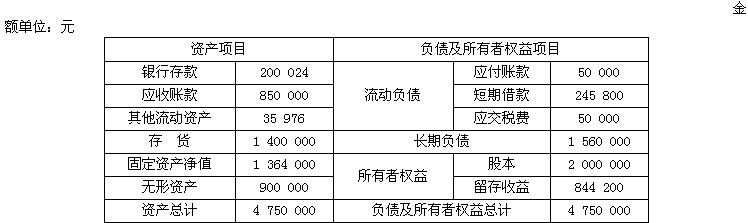

东大股份有限公司(以下简称“优学公司”)只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包括销售税金)为20元,边际贡献率为60%,固定成本总额为600 000元,全年实现净利润为240 000元。该公司适用的所得税税率为25%,2008年度的股利支付率为30%。2009年度的股利支付率将提高到50%。优学公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下:

假设优学公司2008年度和2009年度均无纳税调整事项。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

解析:单价=单位变动成本/变动成本率=20/(1-60%)=50(元),单位边际贡献=单价-单位变动成本=50-20=30(元);盈亏临界点销售量=固定成本/单位边际贡献=600 000/30=20 000(件)。

第2题:

该公司为实现2009年的利润计划目标,2009年度的追加资金需要量为( )元。

A.30000

B.367500

C.435000

D.97500

解析:追加资金需要量=预计年度销售增加额×(基期敏感资产总额/基期销售额-基期敏感负债总额/基期销售额)-预计年度留存收益的增加额

2009年追加资金需要量=(7500000-6750000)×(4725000/6750000-810000/6750000)-1350000×(1-70%)=30000(元)

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:本题考核的是销售净利率的计算。销售净利率;(净利润;销售收入) ×100%=4000÷20000=20%。

第4题:

(一)长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25%,确定的股利支付率为60%。

对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。

长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列 1~4 题。

第 1 题 长江公司2008年度甲产品的盈亏临界点销售量为( )件。

A.8000

B.10000

C.12000

D.15000

第5题:

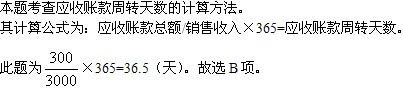

某公司2009年的销售收入为3000万元,应收账款为300万元,则该公司2009年度的应收账款周转天数为( )天。

A.10

B.36.5

C.40

D.200

解析:

第6题:

该公司为实现2009年度的计划利润指标,2009年度应实现销售收入( )元。

A.5763750

B.7500000

C.7125000

D.7425000

解析:2008年销售量=6750000/150=45000(件)

2008年净利润=(6750000-1200000-90×45000)×(1-25%)=1125000(元)

2009年计划实现的净利润=1125000×(1+20%)=1350000(元)

2009年预计利润总额=1350000/(1-25%)=1800000(元)

2009年预计销售量=边际贡献/单位边际贡献=(1800000+1200000)/(150-90)=50000(件)

2009年应实现的销售收入=50000×150=7500000(元)

第7题:

某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。2009年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公司应追加资金需要量的数额是( )万元。

A.32.4

B.54.0

C.75.6

D.90.0

第8题:

甲企业2009年度实际发生的与经营活动有关的业务招待费为100万元,该公司按照( )万壹元予以税前扣除,该公司2009年度的销售收入为4 000万元。

A.60

B.100

C.240

D.20

第9题:

东大股份有限公司(以下简称优学公司)只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包括销售税金)为20元,边际贡献率为60%,固定成本总额为600 000元,全年实现净利润为240 000元。该公司适用的所得税税率为25%,2008年度的股利支付率为 30%。2009年度的股利支付率将提高到50%。优学公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下:

假设优学公司2008年度和2009年度均无纳税调整事项;所有的流动资产、流动负债随销售收入的变动而变动。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

解析:单价=单位变动成本/变动成本率=20/(1-60%)=50(元/件),单位边际贡献=单价-单位变动成本=50-20=30(元/件);盈亏临界点销售量=固定成本/单位边际贡献=600 000/30=20 000(件)。

第10题:

A公司的有关资料如下:2009年末的经营资产为1 200万元,经营负债为200万元,金融资产为80万元,股东权益为600万元,2009年税前经营利润为260万元,净经营资产周转率为2次,利息费用为60万元,适用的所得税率为25%。

要求:(1)计算2009年末的净经营资产、净负债、净财务杠杆和金融负债;

(2)计算2009年的销售收入、税后经营利润、税后利息、净利润和权益净利率;

(3)计算2009年的税后利息率、净经营资产利润率、经营差异率和杠杆贡献率。

答:(1)净经营资产=经营资产-经营负债=1 200-200=1 000(万元)

净负债=净经营资产-股东权益=1 000-600=400(万元)

净财务杠杆=净负债÷股东权益=400÷600=0.67

金融负债=净负债+金融资产=400+80=480(万元)

(2)净经营资产周转率=销售收入÷净经营资产=2

销售收入=2×净经营资产=2×1000=2 000(万元)

税后利息=利息费用(1-平均所得税率)=60×(1-25%)=45(万元)

税后经营利润=税前经营利润(1-平均所得税率)=260×(1-25%)=195(万元)

净利润=税后经营利润-税后利息=195-45=150(万元)

权益净利率=150÷600×100%=25%

(3)税后利息率=税后利息÷净负债×100%=45÷400×100%=11.25%

净经营资产利润率=税后经营利润÷净经营资产×100%=195÷1 000×100%=19.5%

经营差异率=净经营资产利润率-税后利息率=19.5%-11.25%=8.25%

杠杆贡献率=经营差异率×净财务杠杆=8.25%×0.67=5.53%