内部审计知识要素

单选题以下信息(当年)是关于一家成本加成率为25%的零售公司:商品采购690000美元在途采购25000美元销售额900000美元期末存货80000美元期初存货是()。A 40000美元B 85000美元C 110000美元D 265000美元

题目

单选题

以下信息(当年)是关于一家成本加成率为25%的零售公司:商品采购690000美元在途采购25000美元销售额900000美元期末存货80000美元期初存货是()。

A

40000美元

B

85000美元

C

110000美元

D

265000美元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某出V1商品的CIF价格为600美元,加成10%投保,则保险金额为( )。 A.60美元B.540美元SX

某出V1商品的CIF价格为600美元,加成10%投保,则保险金额为( )。

A.60美元

B.540美元

C.600美元

D.660美元

参考答案:D

第2题:

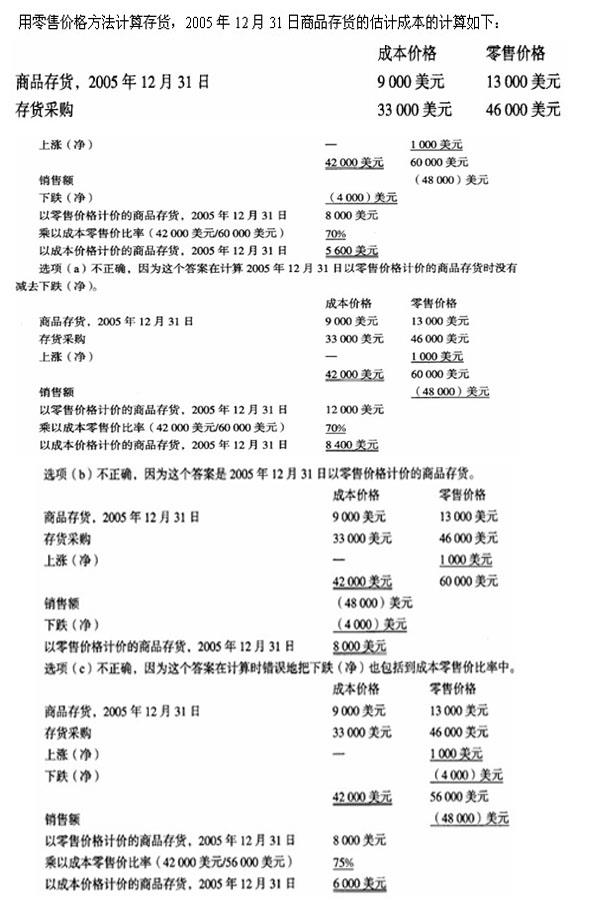

以下数据来自一家百货商店截至2005年12月31日的记录:成本价格零售价格商品存货,2005年1月1日9000美元13000美元存货采购33000美元46000美元上涨(净)1000美元下跌(净)4000美元销售48000美元以成本价格计价,该百货商店截至2005年12月31日的商品存货为( )。

A.8400美元

B.8000美元

C.6000美元

D.5600美元

B.8000美元

C.6000美元

D.5600美元

答案:D

解析:

第3题:

一家餐馆4月份的食品销售额为150000美元。食品成本共25000美元。员工用餐成本和接待成本分别为350美元和250美元。4月份的食品成本率是:()

A、16.3%

B、16.4%

C、16.7%

D、7.1%

正确答案:A

第4题:

在营运的第1年,公司的固定营业成本是50000美元。它的销售量是10000单位,每单位售价10美元变动成本是每单位4美元。如果所有的价格和成本在下1年都不变,预计销售额上升到25000单位,那么下1年的经营杠杆率(公司营运使用固定成本的程度)是( )。

A.1.25

B.1.50

C.2.0

D.6.0

B.1.50

C.2.0

D.6.0

答案:B

解析:

预计的经营杠杆率计算如下:DOL=Q(P-V)/[Q(P-V)-F]=25000×(10-4)/[25000×(10-4)-50000]=150000/100000=1.50其中,DOL=经营杠杆率;Q=销售量;P=单位价格;V=单位变动成本;F=固定营运成本。选项A不正确,因为它在下列经营杠杆率公式中,错误地使用了对总收益,而不是对固定成本的贡献。其计算如下:DOL=Q(P)/[Q(P)-F]=(25000×10)/[25000×10-50000]=250000/200000=1.25选项C不正确,该选项在计算经营杠杆率时使用了第1年的销售水平10000单位和总收益,而不是对固定成本的贡献。其计算如下:DOL=Q(P)/[Q(P)-F]=(10000×10)/(10000×10-50000)=100000/50000=2.00选项D不正确,因为它在计算经营杠杆率时使用了第1年的销售水平10000单位产品。其计算如下:DOL=Q(P-V)/[Q(P-V)-F]=10000×(10-4)/[10000×(10-4)-50000]=60000110000=6.00

第5题:

以下信息来自零售公司,销售价格加价大约是成本的25%。货物采购 $690,000在途采购的货物 $25,000销售收入 $900,000期末存货 $80,000期初存货是

A.$40,000

B.$85,000

C.$110,000

D.$265,000

B.$85,000

C.$110,000

D.$265,000

答案:B

解析:

第6题:

某超市毛利率为10%,本年销售收入100万美元,12月31日存货余额10万美元,当年采购商品成本88万,另支付运费3000美元,不考虑其他税费,该超市本年初时的存货余额是:

A.8.3万美元

B.11.7万美元

C.88.3万美元

D.188.3万美

B.11.7万美元

C.88.3万美元

D.188.3万美

答案:B

解析:

毛利率=(收入-成本)/收入,当年销售收入100万美元,毛利率10%,所以当年销售成本为90万美元,这样本题可理解期末余额10万美元,本期增加88.3万美元,本期减少90万美元,则期初余额=期末余额+本期减少数-本期增加数=10+90-88.3=11.7万美元。

第7题:

一家公司发售了100000股普通股,市场价格为每股20美元。当年每股分红2美元,该公司的股利支付率为40%。该公司股票的市盈率是( )。

A.2.5

B.4

C.10

D.50

B.4

C.10

D.50

答案:B

解析:

市盈率的计算方法是用股票价格除以每股收益。股票价格/每股收益=股票价格,(每股股利/股利支付率)=20/(2/0.40)=20/5=4选项A不正确,因为这个答案在计算市盈率时,错误地将每股收益除以每股股利。其计算如下:每股收益,每股股利=(每股股利,股利支付率),每股股利=1/股利支付率=1/0.40=2.5选项C不正确,因为这个答案在计算市盈率时,错误地将每股价格除以每股股利。其计算如下:每股价格,每股股利=20/2=10选项D不正确,因为这个答案在计算市盈率时,错误地将每股价格除以股利支付率。其计算如下:每股价格,股利支付率=20/0.40=50

第8题:

美国政府采购按照采购对象的规模大小,可以将政府采购分为大额采购(2500~25000美元之间)和小额采购(25000美元以上)。()

参考答案:错误

第9题:

某公司生产并销售A产品,固定成本为每年100,000美元,A产品市场售价为80美元,边际贡献率25%,当年共生产A产品7500个,其中返工500个,返工成本40美元,返工产品售价70美元。如公司实施质量改进程序消除返工,则公司可获得的边际贡献将增加()。

A.5,000美元

B.20,000美元

C.25,000美元

D.30,000美元

B.20,000美元

C.25,000美元

D.30,000美元

答案:C

解析:

返工产生的损失包括返工成本,以及按返工产品售价销售而不能按原价销售的机会成本,所以消除返工后的边际贡献增加值为[40+(80-70)]×500=25,000美元。

第10题:

以下是关于一家公司截至2005年3月31日第一季度的信息:商品存货,2005年1月1日30000美元销售额200000美元存货采购190000美元正常毛利为销售的20%。2005年3月31日的商品存货估计成本是( )。

A.20000美元

B.40000美元

C.60000美元

D.180000美元

B.40000美元

C.60000美元

D.180000美元

答案:C

解析:

毛利百分比是作为销售的百分比给出的,因此不需要调整。2005年3月31日商品存货的估计成本的计算如下:商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元销售额,2005年1月1日到2005年3月31日200000美元估计毛利(200000美元x20%)(40000)美元估计销货成本160000美元商品存货的估计成本,2005年3月31日(220000美元-160000美元)60000美元选项A不正确,因为这个答案是把该时期内可售货物成本减掉该时期内销售收入而得到的。商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元销售额,2005年1月1日到2005年3月31日(200000)美元商品存货的估计成本,2005年3月31日垫000美元选项B不正确,因为这个答案是把该时期内的销售收入乘以该时期内的毛利百分比而得到的。销售额,2005年1月1日到2005年3月31日200000美元乘以毛利占销售百分比20%商品存货的估计成本,2005年3月31日40000美元选项D不正确,因为这个答案是把该时期内可售货物成本减掉该时期内毛利而得到的。商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元估计毛利(200000美元x20%)(40000)美元商品存货的估计成本,2005年3月31日180000美元