发布证券研究报告业务(证券分析师)

单选题关于期权时间价值,下列说法正确的是()。 I 期权价格与内涵价值的差额为期权的时间价值 Ⅱ 理论上,在到期时,期权时间价值为零 Ⅲ 如果其他条件不变,期权时间价值随着到期日的临近,衰减速度递减 Ⅳ 在有效期内,期权的时间价值总是大于零A I、ⅡB I、Ⅲ、ⅣC I、ⅣD I、Ⅱ、Ⅲ

题目

单选题

关于期权时间价值,下列说法正确的是()。 I 期权价格与内涵价值的差额为期权的时间价值 Ⅱ 理论上,在到期时,期权时间价值为零 Ⅲ 如果其他条件不变,期权时间价值随着到期日的临近,衰减速度递减 Ⅳ 在有效期内,期权的时间价值总是大于零

A

I、Ⅱ

B

I、Ⅲ、Ⅳ

C

I、Ⅳ

D

I、Ⅱ、Ⅲ

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

以下关于期权价值的说法正确的有()。

A、期权价值等于内在价值加上时间价值

B、内在价值是指期权持有者立即行使该期权合约所赋予的权利时所能获得的收益

C、时间价值是指期权距离到期日所剩余的价值

D、时间价值的计算方式是期权价格减去期权的内在价值

答案:ABCD

第2题:

下列关于期权时间价值的说法中,正确的有( )。

A.在到期时,期权的时间价值不等于零

B.时间价值是指期权价格中超出内涵价值的部分

C.标的资产价格趋于执行价格时,期权的时间价值趋近于零

D.期权时间价值的确定,是买卖双方依据对未来时间内期权价值变化趋势的不同判断而相互竞价的结果

B.时间价值是指期权价格中超出内涵价值的部分

C.标的资产价格趋于执行价格时,期权的时间价值趋近于零

D.期权时间价值的确定,是买卖双方依据对未来时间内期权价值变化趋势的不同判断而相互竞价的结果

答案:B,D

解析:

A项,在到期时,期权的时间价值应等于零;C项,无论是美式还是欧式期权,当标的资产市场价格与执行价格相等或接近,即期权处于或接近平值状态时,时间价值最大。

第3题:

以下关于期权时间价值的说法不正确的有( )。

A.协定价格与市场价格间的差距越大,时间价值越小

B.权利期间越长,期权的时间价值越大;随着权利期间缩短,时间价值也逐渐减少;在期权的到期日,权利期间为零,时间价值也为零

C.期权的时间价值可以直接计算

D.金融期权时间价值是指期权内在价值超过该期权的买方购买期权而实际支付价格的那部分价值

正确答案:CD

72. CD【解析】C项期权的时间价值不易直接计算,一般以期权的实际价格减去内在价值求得;D项金融期权时间价值也称外在价值,是指期权的买方购买期权而实际支付的价格超过该期权内在价值的那部分价值。

72. CD【解析】C项期权的时间价值不易直接计算,一般以期权的实际价格减去内在价值求得;D项金融期权时间价值也称外在价值,是指期权的买方购买期权而实际支付的价格超过该期权内在价值的那部分价值。

第4题:

关于期权的时间价值,下列说法正确的有()。

A.期权价格与内涵价值的差额为期权的时间价值

B.理论上,在到期时,期权的时间价值为零

C.如果其他条件不变,期权的时间价值随着到期日的临近,衰减速度递减

D.在有效期内,期权的时间价值总是大于零

B.理论上,在到期时,期权的时间价值为零

C.如果其他条件不变,期权的时间价值随着到期日的临近,衰减速度递减

D.在有效期内,期权的时间价值总是大于零

答案:A,B

解析:

期权的时间价值,又称外涵价值,是指在权利金中扣除内涵价值的剩余部分。它是期权有效期内标的资产价格波动为期权持有者带来收益的可能性所隐含的价值。C项,当期权临近到期日时,在其他条件不变的情况下,该期权的时间价值的衰减速度就会加快,而在到期日时,该期权则没有任何时间价值;D项,美式期权的时间价值总是大于等于0,实值欧式看跌期权的时间价值可能小于0。@##

第5题:

关于期权时间价值,下列说法中正确的有( )。

A.在到期时,期权的时间价值应等于零

B.时间价值是指期权价值中超出内涵价值的部分

C.标的物价格波动率越高,期权的时间价值越大

D.标的物价格趋于执行价格时,期权的时间价值趋于零

B.时间价值是指期权价值中超出内涵价值的部分

C.标的物价格波动率越高,期权的时间价值越大

D.标的物价格趋于执行价格时,期权的时间价值趋于零

答案:A,B,C

解析:

期权的时间价值,又称外涵价值,是指在权利金中扣除内涵价值的剩余部分,它是期权有效期内标的物市场价格波动为期权持有者带来收益的可能性所隐含的价值。标的物市场价格的波动率越高,期权的时间价值就越大。

第6题:

关于期权时问价值,下列说法正确的是( )。

A. 期权价格与内涵价值的差额为期权的时间价值

B. 理论上,在到期时,期权时间价值为零

C. 如果其他条件不变,期权时间价值随着到期日的临近,衰减速度递减

D. 在有效期内,期权的时间价值总是大于零

B. 理论上,在到期时,期权时间价值为零

C. 如果其他条件不变,期权时间价值随着到期日的临近,衰减速度递减

D. 在有效期内,期权的时间价值总是大于零

答案:A,B

解析:

期权的时间价值又称外涵价值,是指在权利金(即期权价格)中扣除内涵价值后的剩余部分,它是期权有效期内标的物市场价格波动为期权持有者带来收益的可能性所隐含的价值。C项,当期权临近到期日时,如果其他条件不变,该期权的时间价值的衰减速度就会加快,而在到期日时,该期权就不再有任何时间价值;D项,美式期权的时间价值总是

大于等于0,实值欧式期权的时间价值可能小于0。

大于等于0,实值欧式期权的时间价值可能小于0。

第7题:

下列关于期权内涵价值和时间价值的说法,正确的是( )。

A.实值看涨期权和看跌期权的内涵价值均大于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

D.平值看涨期权和看跌期权的内涵价值均等于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

D.平值看涨期权和看跌期权的内涵价值均等于0

答案:A,D

解析:

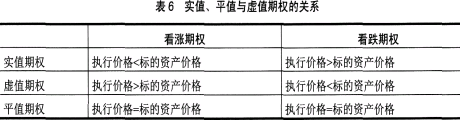

期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于等于0,则内涵价值等于0。实值、平值与虚值期权的关系如表6所示。B项,如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,内涵价值为0;C项,时间价值=权利金-内涵价值,平值期权的内涵价值为0,所以,平值期权的时间价值等于期权价格,不为0。

第8题:

以下关于期权价值说法,分析正确的是( )。

A.期权价值包括内在价值和时间价值两部分

B.价内期权与平价期权的内在价值为零

C.期权的价值可能与其时间价值相等

D.期权的价值可能大于其时间价值

E.在到期日,期权的价值等于其内在价值

正确答案:ACDE

B价外期权与平价期权的内在价值为零。

B价外期权与平价期权的内在价值为零。

第9题:

下列关于期权时间价值的说法,正确的是( )。

A.时间价值是指期权价格中超出内涵价值的部分

B.标的物价格趋于执行价格时,期权的时间价值趋近于零

C.期权时间价值的确定,是买卖双方依据对未来时间内期权价值变化趋势的不同判断而相互竞价的结果

D.在到期时,期权的时间价值也不应该等于零

B.标的物价格趋于执行价格时,期权的时间价值趋近于零

C.期权时间价值的确定,是买卖双方依据对未来时间内期权价值变化趋势的不同判断而相互竞价的结果

D.在到期时,期权的时间价值也不应该等于零

答案:A,C

解析:

B项执行价格与标的资产价格的相对差额越小,期权的时间价值越大。D项,到期时,期权的时间价值应等于零。

第10题:

关于看涨期权,期权价格为5元,行权价为10元,市场价12元,下列说法正确的有( )

A.时间价值为7元

B.期权价值与股票价格的波动率成正相关

C.无风险利率上升,看涨期权上升,看跌期权价值下降

D.时间价值与到期时间成正相关,时间越长,时间价值越大,随着时间的缩小成线性下降

B.期权价值与股票价格的波动率成正相关

C.无风险利率上升,看涨期权上升,看跌期权价值下降

D.时间价值与到期时间成正相关,时间越长,时间价值越大,随着时间的缩小成线性下降

答案:B,C

解析:

A,看涨期权的内在价值为Max[(St-x)m,0]=Max[(12-10),O]=2元,时间价值=期权价格-内在价值=5-2=3元;D,同向但非线性。