华夏银行柜员考试

单选题华夏银行采取买断式销售方式销售贵金属产品,买入1000枚,单价100元(不含税)。当季卖出300枚,单价120元(不含税)。季末,贵金属产品公允价值为90元/枚。已知销售贵金属产品适用的增值税税率为17%。则记入“贵金属买卖差价收入”科目的金额是()。A 3000元B 6000元C 7000元D 20000元

题目

单选题

华夏银行采取买断式销售方式销售贵金属产品,买入1000枚,单价100元(不含税)。当季卖出300枚,单价120元(不含税)。季末,贵金属产品公允价值为90元/枚。已知销售贵金属产品适用的增值税税率为17%。则记入“贵金属买卖差价收入”科目的金额是()。

A

3000元

B

6000元

C

7000元

D

20000元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某油田2019年2月开采原油300吨,将100吨销售给甲企业,不含税销售单价为8000元/吨。将100吨销售给乙企业,不含税销售单价为9000元/吨。剩余的100吨待售。已知原油适用的资源税税率为6%,则该油田当月应缴纳资源税( )万元。

A、9.6

B、15.3

C、10.8

D、10.2

B、15.3

C、10.8

D、10.2

答案:C

解析:

纳税人将其开采的应税产品直接出口的,按其离岸价格(不含增值税)计算销售额征收资源税。该企业出口天然气应缴纳资源税=3.5×200×6%=42(万元)。

第2题:

小高油田企业2019年8月开采原油500吨,将200吨销售给小吉企业,不含税销售单价为8500元/吨。将200吨销售给乙企业,不含税销售单价为8000元/吨。剩余的100吨交由关联单位对外销售,关联单位当月全部对外出售。不含税售价为9500元/吨。已知原油适用的资源稅稅率为6%,则该油田当月应缴纳资源税()万先

A.14.65

B.15.15

C.15.4

D.25.5

B.15.15

C.15.4

D.25.5

答案:D

解析:

纳税人开采应税产品由其关联单位对外销售的,按其关联单位的销售额征收资源税。该油田当月应缴纳资源税=(200×8500+200×8000+100×9500)/10000×6%=25.5(万元)。

第3题:

甲企业2016年5月账面记载A产品销售数量1000件,不含税销售单价为200元。已知A产品月初结存数量100件,本月完工入库数量1500件,通过实地盘点得知A产品月末库存数量为300件,甲企业应调增销售收入( )元。

A.20000

B.50000

C.60000

D.100000

B.50000

C.60000

D.100000

答案:C

解析:

(100+1500-1000)-300=300(件);调增销售收入300×200=60000(元)。

第4题:

在一机多票开票子系统V6.15的发票填开界面输入不含税单价时(海洋石油版发票除外),下列计算方法正确的是()。

- A、不含税金额=不含税单价×数量

- B、税额=不含税金额×税率

- C、不含税金额=含税金额÷(1+税率)

- D、含税金额=不含税单价×数量

正确答案:A,B

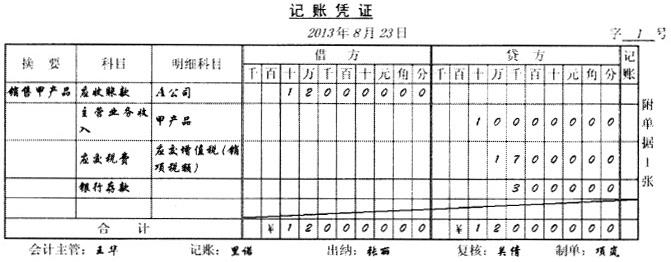

第5题:

2013年8月23日,向A公司销售甲产品2000件,单价为50元(不含税),销售价款为100000元,代垫运杂费为3000元,货款尚未收到。

要求:填制上述业务的记账凭证。

答案:

解析:

第6题:

根据增值税法律制度的规定,下列各项中,说法正确的有( )。

A.采取以旧换新方式销售金银首饰的,按照实际收取的不含税差价作为销售额

B.贷款服务,按照收取的全部利息及利息性质的收入减除支付的存款利息作为销售额

C.金融商品转让按照卖出价减买入价作为销售额

D.采取现金折扣方式销售电视机,按照扣除现金折扣前的金额作为销售额

B.贷款服务,按照收取的全部利息及利息性质的收入减除支付的存款利息作为销售额

C.金融商品转让按照卖出价减买入价作为销售额

D.采取现金折扣方式销售电视机,按照扣除现金折扣前的金额作为销售额

答案:A,C,D

解析:

选项B:贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额,不得差额计税。

第7题:

某酒厂2019年12月销售粮食白酒12000斤,不含税单价为5元/斤,随同销售的包装物价格7006元;本月销售礼品盒6000套,不含税单价为300元/套,每套包括粮食白酒2斤、单价80元,干红酒2斤、单价70元。该企业12月应纳消费税( )元。

A.379240

B.391240

C.391251

D.291401.2

B.391240

C.391251

D.291401.2

答案:B

解析:

应纳消费税=[12000×5+7006÷(1+13%)] ×20%+12000×0.5+6000×300×20%+6000×4×0.5=391240(元)

第8题:

某酒厂12月销售粮食白酒12000斤,不含税单价为5元/斤,随同销售的包装物价格7254元;本月销售礼品盒6000套,不含税单价为300元/套,每套包括粮食白酒2斤、单价80元,干红酒2斤、单价70元。该企业12月应纳消费税( )元。

A.379240

B.391240

C.391251

D.484550

B.391240

C.391251

D.484550

答案:C

解析:

应纳消费税=[12000×5+7254÷(1+16%)]×20%+12000×0.5+6000×300×20%+6000×4×0.5=391251(元)

第9题:

在一机多票开票子系统V6.15的商品编码中,()。

- A、只能输入不含税单价

- B、既可以输入含税单价也可以输入不含税单价

- C、只能输入含税单价

- D、不能输入单价

正确答案:B

第10题:

关于产销量的盈亏平衡点正确的公式是()

- A、年总变动成本/(产品销售单价×(1-销售税率)-单位固定成本)

- B、年总固定成本/(产品销售单价+单位变动成本+单位产品销售税额)

- C、年总固定成本/(产品销售单价×(1-销售税率)+单位变动成本)

- D、年总固定成本/(产品销售单价-单位变动成本-单位产品销售税额)

正确答案:D