part1财务规划、绩效与分析

单选题Johnson公司基于900单位的正常生产能力,为其生产部门制定了单位产品的标准用料和标准人工工时数。3磅直接材料,每磅$4,$12,1直接人工工时,$15每人工工时,$15,单位标准成本$27,当年,实际生产1 000单位产品。会计部门指控生产部门主管导致如下不利差异。材料数量差异:实际使用3 300磅,标准用量3 000磅,不利差异300磅。材料价格差异:实际成本$12 600,标准成本$12 000,不利差异$600。生产主管BobSterling收到来自老板的备忘录,指责其未完成先前制定的材

题目

单选题

Johnson公司基于900单位的正常生产能力,为其生产部门制定了单位产品的标准用料和标准人工工时数。3磅直接材料,每磅$4,$12,1直接人工工时,$15每人工工时,$15,单位标准成本$27,当年,实际生产1 000单位产品。会计部门指控生产部门主管导致如下不利差异。材料数量差异:实际使用3 300磅,标准用量3 000磅,不利差异300磅。材料价格差异:实际成本$12 600,标准成本$12 000,不利差异$600。生产主管BobSterling收到来自老板的备忘录,指责其未完成先前制定的材料价格和数量标准,要求其采取行动改正。Sterling对这一情况十分不满,准备回复备忘录以解释他的理由。以下都是解释Sterling不满的合理理由,除了( )。

A

材料价格差异是采购部门的责任

B

导致不利的材料使用差异的原因是采购了不合格的材料

C

标准未依据工程变更做出调整

D

差异计算时未能适当反映实际产量超过正常产能

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。

答案:

解析:

①单位产品直接材料标准成本=6×1.5=9(元)

②直接材料成本差异=5000-500×9=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

③直接人工总差异=500-1500=-1000(元)

实际成本-标准成本=-1000,得出标准成本=实际成本+1000=9000+1000=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元)

②直接材料成本差异=5000-500×9=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

③直接人工总差异=500-1500=-1000(元)

实际成本-标准成本=-1000,得出标准成本=实际成本+1000=9000+1000=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元)

第2题:

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本

答案:

解析:

(1)单位产品直接材料标准成本

单位产品直接材料标准成本=6*1.5= 9 元/件。

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

成本差异5000-500*9= 500 元

数量差异(2500-500*6) x1.5=-750 元

价格差异(5000/2500-1.5) x2500= 1250 元

(3)直接人工单位标准成本

直接人工总差异=直接人工实际成本-直接人工标准成本=500 - 1500= - 1000 (元)

因此;直接人工标准成本=直接人工实际成本+ 1000 = 9000 + 1000= 10000 (元)

该产品的直接人工单位标准成本= 10000/500=20 (元/件)

考点:成本管理——标准成本控制与分析——成本差异的计算及分析。

单位产品直接材料标准成本=6*1.5= 9 元/件。

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

成本差异5000-500*9= 500 元

数量差异(2500-500*6) x1.5=-750 元

价格差异(5000/2500-1.5) x2500= 1250 元

(3)直接人工单位标准成本

直接人工总差异=直接人工实际成本-直接人工标准成本=500 - 1500= - 1000 (元)

因此;直接人工标准成本=直接人工实际成本+ 1000 = 9000 + 1000= 10000 (元)

该产品的直接人工单位标准成本= 10000/500=20 (元/件)

考点:成本管理——标准成本控制与分析——成本差异的计算及分析。

第3题:

下列计算公式不正确的是()。

A、直接材料标准成本=单位产品标准用量×材料标准单价

B、直接人工标准成本=单位产品标准工时×小时标准工资率

C、固定制造费用标准成本=单位产品的标准工时÷预算总工时

D、变动制造费用项目标准成本=变动制造费用项目的标准用量×变动制造费用项目的标准价格

答案:C

第4题:

某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。

正确答案:100元

第5题:

假定某企业生产一种产品耗用甲、乙两种直接材料,其中甲、乙材料的价格标准分别为40元/千克和20元/千克,用量标准分别为3千克/件和5千克/件;该产品的月标准总工时为10000小时,月标准总工资为110000元,单位产品工时用量标准为1.5小时/件,则下列各项中,正确的有()。

A.该产品的单位产品直接材料标准成本为220元

B.该产品的单位产品直接材料标准成本为640元

C.该产品的直接人工标准成本为16.5元/件

D.该产品的直接人工标准成本为18.5元/件

B.该产品的单位产品直接材料标准成本为640元

C.该产品的直接人工标准成本为16.5元/件

D.该产品的直接人工标准成本为18.5元/件

答案:A,C

解析:

单位产品直接材料标准成本=40×3+20×5=220(元);标准工资率=110000÷10000=11(元/小时),直接人工标准成本=11×1.5=16.5(元/件)。

第6题:

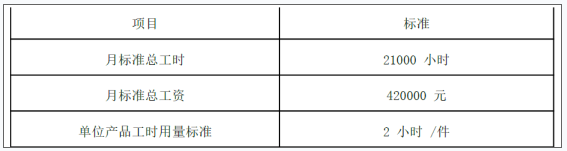

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:

解析:

( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。

第7题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

答案:

解析:

(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

第8题:

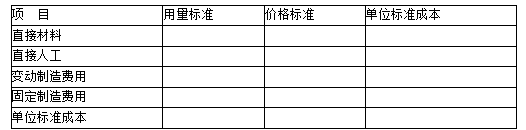

A公司运用标准成本系统计算甲产品成本,有关资料如下:

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。

答案:

解析:

(1)甲产品标准成本卡,填写下表:

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元)

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元)

第9题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。

正确答案:固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时)

第10题:

影响直接材料的标准成本的因素有()

- A、单位产品的用料标准

- B、单位产品的标准工时

- C、材料的标准价格

- D、标准工资率

正确答案:A,C