part1财务规划、绩效与分析

单选题Merlene公司采用标准成本核算体系。上一财政年度数据如下。数量期初完工产品100当年生产数量700销售数量750期末完工产品50每单位产品售价$200 标准变动制造费用90标准固定制造费用20预算销售费用和管理费用(全是固定成本)$45 000。其中,每单位标准固定制造费用基于年产量750单位为分母计算。去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在产品。若采用变动成本法核算,则Merlene公司上一财政年度营

题目

$21 500

$22 500

$28 000

$31 000

相似问题和答案

第1题:

A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。 (2)其他情况: 本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。 要求: (1)编制甲产品标准成本卡,填写下表: 甲产品标准成本卡单位:元 项目 用量标准 价格标准 单位标准成本 直接材料 直接人工 变动制造费用 固定制造费用 单位标准成本 (2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (3)计算直接人工效率差异和直接人工工资率差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (4)计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异; (5)计算固定制造费用成本差异、固定制造费用耗费差异、固定制造费用能量差异、固定制造费用产量差异和固定制造费用效率差异,说明固定制造费用能量差异与固定制造费用产量差异和固定制造费用效率差异的关系。

(1)

甲产品标准成本卡

单位:元

|

项目 |

用量 标准 |

价格标准 |

单位标准成本 |

|

直接材料 |

|

2 |

10 |

|

直接人工 |

4 |

6000/2000=3 |

12 |

|

变动制造费用 |

4 |

5000/2000=2.5 |

10 |

|

固定制造费用 |

4 |

2200/2000=1.1 |

4.4 |

|

单位标准成本 |

|

|

36.4 |

(2)

直接材料价格差异

=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(2050—490×5)×2=-800(元)

差异分析:

区接材料价格差异为正数,属于超支差异,超支的原因可能是市场价格提高、运输方式的变动导致运费增加等导致实际价格提高。

直接材料用量差异为负数,属于节约差异,节约的原因可能是工人用料的责任心增强、材料质量提高等导致单位产品的实际用量减少。

(3)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100—490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100—3)×2100=320(元)

差异分析:

直接人工效率差异为正数,属于超支差异,超支的原因可能是工人技术状况不好、工作环境不好等等导致单位产品实际人工工时增加。

直接人工工资率差异为正数,属于超支差异,超支的原因可能是由于工人的升级、加班等等导致实际工资率提高。

(4)

变动制造费用效率差异

=(实际工时-实际产量下标准工时)X标准分配率

=(2100—490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)X实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

变动制造费用成本差异

=实际变动制造费用-实际产量下标准变动制造费用

=5400—490×4×2.5=500(元)

或:变动制造费用成本差异

=变动制造费用效率差异+变动制造费用耗费差异

=350+150=500(元)

(5)

固定制造费用成本差异

=实际固定制造费用-实际产量下标准固定制造费用

=1900—490×4×1.1=-256(元)

固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900—2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000—490X4)×1.1=44(元)

固定制造费用产量差异

=(预算产量下标准工时-实际工时)×标准分配率

=(2000—2100)×1.1=-110(元)

固定制造费用效率差异

=(实际工时-实际产量标准工时)×标准分配率

=(2100—490×4)×1.1=154(元)

固定制造费用能量差异(44)

=固定制造费用产量差异(-110)+固定制造费用效率差异(154)

第2题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元)

第3题:

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下

(1)单位产品标准成本: 直接材料标准成本=6公斤×1.5元/公斤=9元 直接人工标准成本=4小时×4元/小时=16元 变动制造费用标准成本=4小时×3元/小时=12元 固定制造费用标准成本=4小时×2元/小时=8元 单位产品标准成本=9+16+12+8=45元

(2)其他情况: 原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。 在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。 产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。 本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。 要求

(1)计算本期完成的约当产品数量

(2)按照实际耗用数量和采购数量分别计算直接材料价格差异

(3)计算直接材料数量差异以及直接人工和变动制造费用的量差

(4)计算直接人工和变动制造费用的价差

(5)计算固定制造费用耗费差异、能量差异和效率差异

(6)计算本期“生产成本”账户的借方发生额合计,并写出相关的分录(可以合并写)

(7)写出完工产品入库和结转主营业务成本的分录

(8)分析直接材料价格差异和直接人工效率差异出现的可能原因(每个差异写出两个原因即可),并说明是否是生产部门的责任

(9)结转本期的成本差异,转入本年利润账户;(假设账户名称与成本差异的名称一致)

(10)计算企业期末存货成本。

[解析](1)本期完成的约当产品数量=430+60×50%-40×50%=440(件)

[解释]先给大家解释一下“本月完成的约当产量”的计算原理:

本月完成的约当产量=本月完成的产成品数量+本月完成的在产品的约当产量

其中,本月完成的在产品的约当产量=月末在产品的约当产量-月初在产品的约当产量

所以,本月完成的约当产量=本月完成的产成品数量+月末在产品的约当产量-月初在产品的约当产量

对于这个公式,一定要理解,否则考试时容易出错。

再解释一下,为什么要计算“本月完成的约当产量”,这主要是因为本月要进行账务处理,核算成本差异,所以,必须知道本月应该发生的标准成本,因此,首先要确定“本月完成的约当产量”。

(2)按照实际耗用数量计算的直接材料价格差异=(1.6-1.5)×3250=325(元)

按照采购数量计算的材料价格差异=(1.6-1.5)×3500=350(元)

(3)直接材料数量差异=(3250-450×6)×1.5=825(元)

直接人工效率差异=(2100-440×4)×4=1360(元)

变动制造费用效率差异=(2100-440×4)×3=1020(元)

(4)直接人工工资率差异=(8820/2100-4)×2100=420(元)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)

(5)固定制造费用耗费差异=3900-2000×2=-100(元)

固定制造费用能量差异=(2000-440×4)×2=480(元)

固定制造费用效率差异=(2100-440×4)×2=680(元)

(6)应耗材料标准成本=450×9=4050(元)

实际领料标准成本=3250×1.5=4875(元)

直接人工标准成本=440×16=7040(元)

直接人工实际成本=8820(元)

变动制造费用标准成本=440×12=5280(元)

变动制造费用实际成本=6480(元)

固定制造费用标准成本=440×8=3520(元)

固定制造费用实际成本=3900(元)

本期“生产成本”账户的借方发生额合计=4050+7040+5280+3520=19890(元)

借:生产成本 19890

直接材料数量差异 825

直接人工效率差异 1360

直接人工工资率差异 420

变动制造费用耗费差异 180

固定制造费用能量差异 480

变动制造费用效率差异 1020

贷:固定制造费用耗费差异 100

原材料 4875

应付工资(或应付职工薪酬) 8820

变动制造费用 6480

固定制造费用 3900

(7)完工产品标准成本=430×45=19350(元)

借:产成品(或库存商品)19350

贷:生产成本 19350

已销产品标准成本=440×45=19800(元)

借:主营业务成本 19800

贷:产成品(或库存商品)19800

(8)材料价格差异是在采购过程中形成的,本题属于价格高于标准产生的超支差,具体原因可能是供应厂家价格提高、途中损耗增加等等。应该由采购部门对其作出说明,不应由生产部门负责。

直接人工效率差异(1360元)是由于实际工时高于标准工时产生的超支差,具体原因可能是新工人上岗太多、作业计划安排不当等等。主要是生产部门的责任。

(9)借:本年利润 4535

固定制造费用耗费差异 100

贷:直接材料价格差异 350

直接材料数量差异 825

直接人工效率差异 1360

直接人工工资率差异 420

变动制造费用耗费差异 180

变动制造费用效率差异 1020

固定制造费用能量差异 480

(10)期末存货成本

原材料期末成本=(3500-3250)×1.5=375(元)

在产品期末成本=60×9+60×50%×(16+12+8)=1620(元)

[解释]由于原材料在生产开始时一次投入(即每件在产品与每件产成品耗用的材料是相同的),所以,计算期末在产品标准成本的直接材料成本时,直接按照期末在产品的数量60×每件产成品的标准材料成本9计算,而不是按照“60×0.5(约当系数)×9”计算。

产成品期末成本=(30+430-440)×45=900(元)

企业期末存货成本=375+1620+900=2895(元)

第4题:

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

第5题:

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。

第6题:

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下:(1)单位产品标准成本: 直接材料标准成本=6公斤×1.5元/公斤=9(元)直接人工标准成本=4小时×4元/小时=16(元)变动制造费用标准成本=4小时×3元/小时=12(元)固定制造费用标准成本=4小时×2元/小时=8(元)单位产品标准成本=9+16+12+8=45(元)(2)其他情况: 原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。 在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。 产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。 本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。 要求: (1)计算本期完成的约当产品数量; (2)按照实际耗用数量和采购数量分别计算直接材料价格差异; (3)计算直接材料数量差异以及直接人工和变动制造费用的量差; (4)计算直接人工和变动制造费用的价差; (5)计算固定制造费用耗费差异、能量差异和效率差异; (6)计算本期“生产成本”账户的借方发生额合计,并写出相关的分录(可以合并写); (7)写出完工产品入库和结转主营业务成本的分录; (8)分析直接材料价格差异和直接人工效率差异出现的可能原因(每个差异写出两个原因即可),并说明是否是生产部门的责任; (9)结转本期的成本差异,转入本年利润账户(假设账户名称与成本差异的名称一致); (10)计算企业期末存货成奉。

(1)本期完成的约当产品数量

=430+60×50%一40×50%=440(件)

(2)按照实际耗用数量计算的直接材料价格差异=(1.6—1.5)×3250=325(元)

按照采购数量计算的材料价格差异=(1.6—1.5)×3500=350(元)

(3)直接材料数量差异

=(3250—450×6)×1.5=825(元)直接人工效率差异

=(2100—440×4)×4=1360(元)变动制造费用效率差异

=(2100—440×4)×3=1020(元)

(4)直接人工工资率差异

=(8820/2100—4)×2100=420(元)变动制造费用耗费差异

=(6480/2100—3)×2100=180(元)

(5)固定制造费用耗费差异

=3900—2000×2=一100(元)固定制造费用能量差异

=(2000—440×4)×2=480(元)

固定制造费用效率差异

=(2100—440×4)×2=680(元)

(6)应耗材料标准成本=450×9=4050(元)实际领料标准成本=3250×1.5=4875(元)直接人工标准成本=440×16=7040(元)直接人工实际成本=8820(元)

变动制造费用标准成本=440×12=5280(元)变动制造费用实际成本=6480(元)

固定制造费用标准成本=440×8=3520(元)固定制造费用实际成本=3900(元)

本期“生产成本”账户的借方发生额合计=4050十7040+5280+3520=19890(元)

借:生产成本19890直接材料数量差异825

直接人工效率差异1360

直接人工工资率差异420

变动制造费用耗费差异180

固定制造费用能量差异480

变动制造费用效率差异1020

贷:固定制造费用耗费差异100

原材料4875应付职工薪酬8820

变动制造费用6480

固定制造费用3900

(7)完工产品标准成本=430×45=19350(元)

借:产成品(或“库存商品”)19350

贷:生产成本19350

已销产品标准成本=440×45=19800(元)

借:主营业务成本19800

贷:产成品(或“库存商品”)19800

(8)材料价格差异是在采购过程中形成的,本题属于价格高于标准产生的超支额,具体原因可能是供应厂家价格提高、途中损耗增加等,应该由采购部门对其作出说明,不应由生产部门负责。

直接人工效率差异(1365元)是由于实际工时高于标准工时产生的超支差,具体原因可能是新工人上岗太多、作业计划安排不当等,主要是生产部门的责任。

(9)借:本年利润4535固定制造费用耗费差异100

贷:直接材料价格差异350

直接材料数量差异825

直接人工效率差异1360

直接人工工资率差异420

变动制造费用耗费差异180

变动制造费用效率差异1020

固定制造费用能量差异480

(10)原材料期末成本

=(3500—3250)×1.5=375(元)在产品期末成本

=60×9+60×50%×(16+12+8)=1620(元)产成品期末成本

=(30十430—440)×45=900(元)企业期末存货成本

=375+1620+900=2895(元)

第7题:

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。

月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。

本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。

本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。

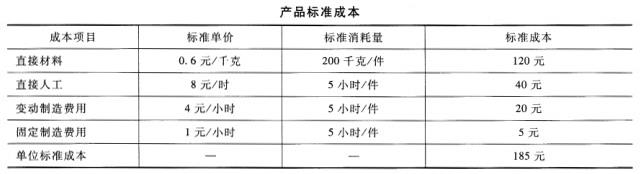

产品标准成本资料如下表所示:

产品标准成本 成本项目

标准单价

标准消耗量

标准成本

直接材料

0.6元/千克

200千克/件

120元

直接人工

8元/小时

5小时/件

40元

变动制造费用

4元/小时

5小时/件

20元

固定制造费用

1元/小时

5小时/件

5元

单位标准成本

185元

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

【答案】

(1)月末在产品数量:60+250-200=110(件);

约当产量为:110×0.5=55(件)

本月生产实际产量=200+55-60×0.5=225(元)

直接材料价格差异=(20000/32000-0.6)×48000=1200(元)

直接材料数量差异=(48000-225×200)×0.6=180(元)

直接人工工资率差异=1500×(12600/1500-8)=600(元)

直接人工效率差异=8×(1500-225×5)=3000(元)

变动制造费用耗费差异:1500×(6450/1500-4)=450(元)

变动制造费用效率差异:(1500-225×5)×4=1500(元)

(2)固定成本耗费差异:1020-1520×1=-500(元)

固定成本闲置能量差异:(1520-1500)×1=20(元)

固定成本效率差异:(1500-225×5)×1=375(元)

(3)期末在产品标准成本:110×120+55×(40+20+5)=16775(元)

期末产成品标准成本:(200-100)×185=18500(元)

第8题:

一、某企业甲产品单位工时标准为2小时/件,标准变动费用分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10 000件,实际产量为12 000件,实际工时为

21 600元,实际变动制造费用与固定制造费用分别为110 160元和250 000元.要求计算下列指标:

(1)单位产品的变动制造费用标准成本.

(2)单位产品的固定制造费用标准成本.

(3)变动制造费用效率差异.

(4)变动制造费用耗费差异.

(5)两差异法下的固定制造费用耗费差异.

(6)两差异法下的固定制造费用能量差异.

(1)单位产品的变动制造费用标准成本=2×5=10(元)

(2)单位产品的固定制造费用标准成本=2×8=16(元)

(3)变动制造费用效率差异= (21600 -12 000×2)×5= -12 000(元)

(4)变动制造费用耗费差异=(110 160/21 600-5)×21 600=2 160(元)

(5)固定制造费用耗费差异= 250 000-10 000×2×8=90 000(元)

(6)固定制造费用能量差异=(10 000×2-12 000×2)×8= -32 000(元)

第9题:

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异

第10题:

2018年标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算3600000元;

(3)固定制造费用预算2160000元。

2018年完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121000千克,实际价格24元/千克;

(2)变动制造费用实际4126100元;

(3)固定制造费用实际2528900元。

该部门作为成本中心,一直采用标准成本法控制成本和考核业绩。最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售10000件,每件售价1000元。经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异和不利差异。

(3)计算乙部门实际的部门可控边际贡献。

单位实际成本=121000×24÷11000+4126100÷11000+2528900÷11000=264+375.1+229.9=869(元/件)

(2)直接材料价格差异=实际数量×(实际价格-标准价格)=121000×(24-22)=242000(元)(不利差异)

直接材料数量差异=(实际数量-标准数量)×标准价格=(121000-11000×10)×22=242000(元)(不利差异)

变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=1331000×(4126100/1331000-360000/1200000)=1331000×(3.1-3)=1331000(元)(不利差异)

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(1331000-120×11000)×3600000/1200000=11000×3=33000(元)(不利差异)

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=2528900-2160000=368900(元)(不利差异)

固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率=(1200000-1331000)×2160000/1200000=-235800(元)(有利差异)

固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1331000-11000×120)×2160000/120000019800(元)(有利差异)

(3)部门可控边际贡献=部门边际贡献-可控固定成本=10000×(1000-264-375.1)-2528900×40%=2597440(元)。