中金所金融及衍生品知识竞赛

单选题当前某股票价格50元,投资者持有该股票,若他以2元买入行权价为49的看跌期权来锁定股票价格未来下跌的风险,则该组合的最大损失被锁定在()元。A 2B 3C 4D 5

题目

单选题

当前某股票价格50元,投资者持有该股票,若他以2元买入行权价为49的看跌期权来锁定股票价格未来下跌的风险,则该组合的最大损失被锁定在()元。

A

2

B

3

C

4

D

5

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司是一家制造业上市公司,当前每股市价40元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份3元,两种期权执行价格均为40元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补性看涨期权,多头对敲,空头对敲。

要求:

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值)

(2)投资者预期未来股价大幅度波动,应该选择哪种投资组合?该组合应该如何构建?假设6个月后股票价格下跌50%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格、股票价格的货币时间价值)

要求:

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值)

(2)投资者预期未来股价大幅度波动,应该选择哪种投资组合?该组合应该如何构建?假设6个月后股票价格下跌50%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格、股票价格的货币时间价值)

答案:

解析:

(1)应该选择抛补性看涨期权,可将净损益限定在(-S0+C到X-S0+C)之间购买1股股票,同时出售一份以该股票为标的的1股看涨期权

股票价格高于执行价格,该组合的净损益=X-S0+C=40-40+5=5(元)

(2)预期未来股价大幅波动,不知道股价上升还是下降,应该选择多头对敲组合。多头对敲就是同时买进一只股票的看涨期权和看跌期权

6个月后股价=40×(1-50%)=20(元)

组合净收入=X-ST=40-20=20(元)

组合净损益=组合净收入-期权购买价格=20-5-3=12(元)。

【解析】

题中要求选择将净损益限定在有限区间的,由图我们可知,抛补性看涨期权锁定了最高净收入和最高净损益;而且当股价为0的时候,可以确定最低净收入和最低净损益。

股票价格高于执行价格,该组合的净损益=X-S0+C=40-40+5=5(元)

(2)预期未来股价大幅波动,不知道股价上升还是下降,应该选择多头对敲组合。多头对敲就是同时买进一只股票的看涨期权和看跌期权

6个月后股价=40×(1-50%)=20(元)

组合净收入=X-ST=40-20=20(元)

组合净损益=组合净收入-期权购买价格=20-5-3=12(元)。

【解析】

题中要求选择将净损益限定在有限区间的,由图我们可知,抛补性看涨期权锁定了最高净收入和最高净损益;而且当股价为0的时候,可以确定最低净收入和最低净损益。

第2题:

某投资者买入一手股票看跌期权,合约规模为100股/手,行权价为70元,该股票当前价格为65元,权利金为7元。期权到期日,股票价格为55元,不考虑交易成本,投资者到期行权净收益为( )元。

A.300

B.500

C.-300

D.800

B.500

C.-300

D.800

答案:D

解析:

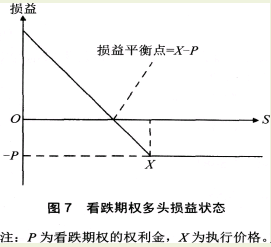

买进看跌期权最大损益结果或到期时的损益状况如图7所示。在期权到期日,S=55元,X-P=70-7=63(元),S<X-P,投资者处于盈利状态,盈利随S变化而变化,标的资产价格趋于0时买方盈利最大,接近X-P。每股行权损益=执行价格-标的资产价格一权利金=70-55-7=8(元),净收益=8×100=800(元)。

第3题:

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报酬率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内:

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若甲投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断甲应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)?

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报酬率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内:

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若甲投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断甲应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)?

答案:

解析:

表中数据计算过程如下:

25.00×1.2214=30.54

25.00×0.8187=20.47

30.54×1.2214=37.30

20.47×1.2214=25.00

20.47×0.8187=16.76

(2)看跌期权价格P=看涨期权价格-标的资产现行价格+执行价格现值

=2.65-25.00+25.30/(1+2%)=2.45(元)

(3)应该选择抛补性看涨期权,可将净损益限定在(-S0+C到×-S0+C)之间购买1股股票,同时出售一份以该股票为标的的看涨期权

若股票价格上涨10%,到期股价高于执行价格,该组合的净损益=×-S0+C=25.3-25+2.65=2.95(元)

若股票价格下降10%,到期股价低于执行价格,该组合的净损益=ST-S0+C=25×(1-10%)-25+2.65=0.15(元)

(4)应采用多头对敲策略

股价-25.3≥(2.65+2.45)或25.3-股价≥(2.65+2.45)

股价不低于30.4元,或股价不高于20.2元时不会发生亏损组合净损益=[25×(1+30%)-25.3]-(2.65+2.45)=2.1(元)。

本题考查:期权的投资策略、金融期权价值的评估方法

表中数据计算过程如下:

25.00×1.2214=30.54

25.00×0.8187=20.47

30.54×1.2214=37.30

20.47×1.2214=25.00

20.47×0.8187=16.76

(2)看跌期权价格P=看涨期权价格-标的资产现行价格+执行价格现值

=2.65-25.00+25.30/(1+2%)=2.45(元)

(3)应该选择抛补性看涨期权,可将净损益限定在(-S0+C到×-S0+C)之间购买1股股票,同时出售一份以该股票为标的的看涨期权

若股票价格上涨10%,到期股价高于执行价格,该组合的净损益=×-S0+C=25.3-25+2.65=2.95(元)

若股票价格下降10%,到期股价低于执行价格,该组合的净损益=ST-S0+C=25×(1-10%)-25+2.65=0.15(元)

(4)应采用多头对敲策略

股价-25.3≥(2.65+2.45)或25.3-股价≥(2.65+2.45)

股价不低于30.4元,或股价不高于20.2元时不会发生亏损组合净损益=[25×(1+30%)-25.3]-(2.65+2.45)=2.1(元)。

本题考查:期权的投资策略、金融期权价值的评估方法

第4题:

当大盘指数为3150时,投资者预期最大指数将会大幅下跌,但又担心由于预测不准造成亏损,而剩余时间为1个月的股指期权市场的行情如下:若大盘指数短期上涨,则投资者可选择的合理方案是( )。

A、卖出行权价为3100的看跌期权

B、买入行权价为3200的看跌期权

C、卖出行权价为3300的看跌期权

D、买入行权价为3300的看跌期权

B、买入行权价为3200的看跌期权

C、卖出行权价为3300的看跌期权

D、买入行权价为3300的看跌期权

答案:C

解析:

短期上涨,预期看空。投资者可以选择卖出行权价较高的3300看跌期权,大盘指数上涨不到3300时,买方不会行权,直接赚取期权费用。

第5题:

投资者认为未来某股票价格下跌,但并不持有该股票,那么以下恰当的交易策略为( )。?

A.卖出看涨期权

B.买入看涨期权

C.卖出看跌期权

D.备兑开仓

B.买入看涨期权

C.卖出看跌期权

D.备兑开仓

答案:A

解析:

投资者认为未来某股票价格下跌,但并不持有该股票,应买入看跌期权或卖出看涨期权。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨期权的情形。

第6题:

甲公司是一家制造业上市公司。当前每股市价40元。市场上有两种以该股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨朗权可买入1股股票,每份看跌期权可卖出1股股票;看涨期权每份5元,看跌期权每份3元。两种期权执行价格均为40元,到期时间均为6个月。目前,有四种投资组合方案可供选择:保护性看跌期权、抛补性看涨期权,多头对敲、空头对敲。

要求:

(1)投资者希望将净收益限定在有限区间内。应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

(2)投资者预期未来股价大幅度波动,应选择哪种投资组合?该投资组合应如何构建?假设6个月后股票价格下跌50%,该投资组合的净收益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

要求:

(1)投资者希望将净收益限定在有限区间内。应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

(2)投资者预期未来股价大幅度波动,应选择哪种投资组合?该投资组合应如何构建?假设6个月后股票价格下跌50%,该投资组合的净收益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

答案:

解析:

(1)应该采取的是抛补性看涨期权。

抛补性看涨期权是指购买一股股票,同时出售该股票的一股看涨期权。

股票净收入=40X(1+20%)=48(元),

空头看涨期权净收入=—(48—40)=-8(元);'

组合净收入=48+(-8)=40(元)

组合净损益=40-40+5=5(元)

(2 )预计未来价格大幅度变动,但不知道是升高还是降低的时候采用多头对敲策略。

多头对敲策略是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

股价下跌50%,则:

多头看涨期权净收入=0

多头看跌期权净收入=40-40X(1—50%)=20(元)

组合净收入=0+20=20(元)

多头看涨期权净损益=-5(元)

多头看跌期权净损益=20-3=17(元)

组合净损益=-5+17=12(元)

抛补性看涨期权是指购买一股股票,同时出售该股票的一股看涨期权。

股票净收入=40X(1+20%)=48(元),

空头看涨期权净收入=—(48—40)=-8(元);'

组合净收入=48+(-8)=40(元)

组合净损益=40-40+5=5(元)

(2 )预计未来价格大幅度变动,但不知道是升高还是降低的时候采用多头对敲策略。

多头对敲策略是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

股价下跌50%,则:

多头看涨期权净收入=0

多头看跌期权净收入=40-40X(1—50%)=20(元)

组合净收入=0+20=20(元)

多头看涨期权净损益=-5(元)

多头看跌期权净损益=20-3=17(元)

组合净损益=-5+17=12(元)

第7题:

某投资者买入一手股票看跌期权,合约规模为100股/手,行权价为70元,该股票当前价格为65元,权利金为7元。期权到期日,股票价格为55元,不考虑交易成本,投资者到期行权净收益为( )元。

A. 300

B. 500

C. -300

D. 800

B. 500

C. -300

D. 800

答案:D

解析:

买进看跌期权最大损益结果或到期时的损益状况如图7所示。

在期权到期日,S=55元,X-P=70-7=63(元),S<X-P,投资者处于盈利状态,盈利随S变化而变化,标的资产价格趋于0时买方盈利最大,接近X-P。每股行权损益=执行价格-标的资产价格一权利金=70-55-7=8(元),净收益=8100=800(元)。

在期权到期日,S=55元,X-P=70-7=63(元),S<X-P,投资者处于盈利状态,盈利随S变化而变化,标的资产价格趋于0时买方盈利最大,接近X-P。每股行权损益=执行价格-标的资产价格一权利金=70-55-7=8(元),净收益=8100=800(元)。

第8题:

甲公司是一家制造业上市公司,当前每股市价40 元。市场上有两种以该股票为标的资产的期权:

欧式看涨期权和欧式看跌期权。每份看涨期权可买人1 股股票,每份看跌期权可卖出1 股股票;看涨期权每份5 元,看跌期权每份3 元。两种期权执行价格均为40 元,到期时间均为6 个月。目前,有四种投资组合方案可供选择:保护性看跌期权、抛补性看涨斯权、多头对敲、空头对敲。

要求:

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

(2)投资者预期未来股价大幅波动,应选择哪种投资组合?该投资组合应如何构建?假设6 个月后该股票价格下跌50%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

欧式看涨期权和欧式看跌期权。每份看涨期权可买人1 股股票,每份看跌期权可卖出1 股股票;看涨期权每份5 元,看跌期权每份3 元。两种期权执行价格均为40 元,到期时间均为6 个月。目前,有四种投资组合方案可供选择:保护性看跌期权、抛补性看涨斯权、多头对敲、空头对敲。

要求:

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

(2)投资者预期未来股价大幅波动,应选择哪种投资组合?该投资组合应如何构建?假设6 个月后该股票价格下跌50%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

答案:

解析:

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

投资者希望将净损益限定在有限区间内,应选择抛补性看涨期权。

抛补性看涨期权是指购买1 股股票,同时出售该股票的1 份看涨期权(或回答1 股多头股票加1 份空头看涨期权)。

该组合的净损益:

6 个月到期时股票价格=40*(1+0%)=4_8(元)

组合成本=40-5=35(元)

组合收入=48-Ma*(48-40,0) =48-8=40(元)

组合净损益=40-35=5(元)

(2)投资者预期未来股价大幅波动,应选择哪种投资组合?该投资组合应如何构建?假设6 个月后该股票价格下跌50%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

投资者预期未来股价大幅波动,应选择多头对敲。

多头对敲是指同时买进同一只股票的1 份看涨期权和1 份看跌期权(或回答1 份多头看涨期权加1 份多头看跌期权)。

该组合的净损益:

6 个月到期时股票价格=40*(1-50%)=20(元)

组合成本=5+3=8(元.)

组合收入=Ma*(20-40,0)+Ma*(40-20,0)=0+20=20(元)

组合净损益=20-8=12(元)

投资者希望将净损益限定在有限区间内,应选择抛补性看涨期权。

抛补性看涨期权是指购买1 股股票,同时出售该股票的1 份看涨期权(或回答1 股多头股票加1 份空头看涨期权)。

该组合的净损益:

6 个月到期时股票价格=40*(1+0%)=4_8(元)

组合成本=40-5=35(元)

组合收入=48-Ma*(48-40,0) =48-8=40(元)

组合净损益=40-35=5(元)

(2)投资者预期未来股价大幅波动,应选择哪种投资组合?该投资组合应如何构建?假设6 个月后该股票价格下跌50%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

投资者预期未来股价大幅波动,应选择多头对敲。

多头对敲是指同时买进同一只股票的1 份看涨期权和1 份看跌期权(或回答1 份多头看涨期权加1 份多头看跌期权)。

该组合的净损益:

6 个月到期时股票价格=40*(1-50%)=20(元)

组合成本=5+3=8(元.)

组合收入=Ma*(20-40,0)+Ma*(40-20,0)=0+20=20(元)

组合净损益=20-8=12(元)

第9题:

投资者认为未来某股票价格下跌,但并不持有该股票,那么以下恰当的交易策略为( )。

A: 买入看涨期权

B: 卖出看涨期权

C: 卖出看跌期权

D: 备兑开仓

B: 卖出看涨期权

C: 卖出看跌期权

D: 备兑开仓

答案:B

解析:

投资者认为未来某股票价格下跌,但并不持有该股票,应买入看跌期权或卖出看涨期权

。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨

期权的情形。

。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨

期权的情形。

第10题:

投资者认为未来某股票价格将下跌,但并不持有该股票。那么以下恰当的交易策略为( )。

A.买入看涨期权

B.卖出看涨期权

C.卖出看跌期权

D.备兑开仓

B.卖出看涨期权

C.卖出看跌期权

D.备兑开仓

答案:B

解析:

看空的选择是买入看跌期权或卖出看涨期权,如果有现货可以选择备兑策略。