中金所金融及衍生品知识竞赛

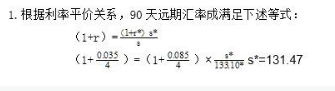

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A 升水1.664B 升水6.656C 贴水1.664D 贴水6.656

题目

升水1.664

升水6.656

贴水1.664

贴水6.656

相似问题和答案

第1题:

以下有关远期汇率的论述中,错误的是( )。

A.利率高的货币表现为贴水,利率低的货币表现为升水

B.升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡

C.日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

D.远期汇率等于即期汇率上加贴水或减升水

D【解析】通常情况下,远期汇率等于即期汇率上减贴水或加升水。

第2题:

第3题:

以下有关远期汇率的论述中,错误的是( )。

A.利率高的货币表现为贴水,利率低的货币表现为升水

B.升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡

C.日元利率低于美元利率,因此美元兑换日元的远期汇率表现为贴水

D.远期汇率等Tt~I]期汇率上加贴水或减升水

[解析]根据利率平价理论,远期汇率变动是由两个利率差异决定的,并且高利率国货币在期汇市场上必定贴水,低利率国货币在期汇市场上必定升水,A、C正确。这是因为在两国利率存在差异的情况下,资金将从低利率国流向高利率国以牟取利润。

以高利率国为例说明这个过程:A国利率较高,则投资者都将货币换成A国货币,导致A国货币即期升值;投资期满,投资者将A国货币投资收益换成本国货币,导致A国货币远期贬值。远期汇率升贴水率=(远期汇率-即期汇率)÷即期汇率,大于0称为升水,小于0称为贴水。投资者在两国进行套利活动过程中,利率高过远期贴水,投资优势降低,可见升贴水可以平衡利差损失或盈余,远期汇率等于即期汇率加上升(贴)水,升贴水用一个变量表示,大于0就是升水,小于0就是贴水。

第4题:

某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。

- A、升水1.664

- B、升水6.656

- C、贴水1.664

- D、贴水6.656

正确答案:C

第5题:

某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元。如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,那么该交易商的盈亏如何?

正确答案: 若合约到期时汇率为0.0075美元/日元,则他赢利1亿 (0.008-0.0075)=5万美元。

若合约到期时汇率为0.0090美元/日元,则他赢利1亿 (0.008-0.009)=-10万美元。

第6题:

B.贴水4%

C.升水1%

D.贴水1%

第7题:

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

正确答案: 1500万÷128×(1+7.2%÷2)×127.3-1500万×(1+4%÷2)=15.5015万日元

第8题:

以下有关远期汇率的论述中,错误的是( )。

A.利率高的货币表现为贴水,利率低的货币表现为升水

B.升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡

C.日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

D.远期汇率等于最口期汇率上加贴水或减升水

第9题:

2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。

- A、45

- B、480.77

- C、56

- D、454.55

正确答案:D

第10题:

计算题:假设英国伦敦市场的年利率为9%,美国纽约市场的年利率为7%,伦敦市场上美元即期汇率为1英镑=2.14美元,则3个月美元远期外汇升水还是贴水?具体是多少?伦敦市场上3个月远期外汇汇率为多少?

正确答案:若其他外部条件不变,按照抛补利率平价理论,3个月美元远期汇率升水,伦敦市场3个月远期外汇贴水。

【2.14*(1+7%*1/4)】/(1+9%*1/4)=2.1295

2.14-2.1295=0.0105

即:3个月英镑兑美元汇率为1英镑=2.1295美元。