现代咨询方法与实务

问答题某股份有限公司拟投资项目的融资方案为:金融机构贷款2000万元,税后资金成本为5%;发行优先股500万元,资金成本为10%;企业通过证券市场配股筹集1500万元,资金成本为15%。该融资方案的税后加权平均资本成本是多少?

题目

问答题

某股份有限公司拟投资项目的融资方案为:金融机构贷款2000万元,税后资金成本为5%;发行优先股500万元,资金成本为10%;企业通过证券市场配股筹集1500万元,资金成本为15%。该融资方案的税后加权平均资本成本是多少?

参考答案和解析

正确答案:

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

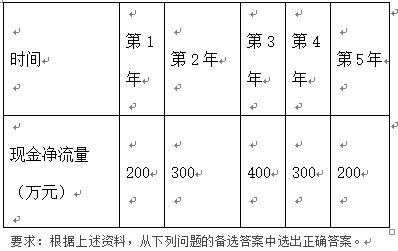

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

假设新增筹资前资金成本为 12 % ,则筹资后加权平均资金成本是( )。

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

假设新增筹资前资金成本为 12 % ,则筹资后加权平均资金成本是( )。

A、11%

B、8、17%

C、11、96%

D、11、54%

B、8、17%

C、11、96%

D、11、54%

答案:D

解析:

综合资本成本是各单项筹资方式资本成本的加权平均数, 12%×88%+8.4%×10%+10%×(1-30%)×2%=10.56%+0.84%+0.14%=11.54%

第2题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若公司采用发行债券融资方案,对企业的好处为( )。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若公司采用发行债券融资方案,对企业的好处为( )。

A.债券利息具有抵税的作用

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率

答案:A,B

解析:

此题考查债券融资方案的优点。与股票筹资相比,债券的利息率较低,可降低资金成本。债券利息可作为费用列支,这会降低企业所缴纳的所得税:发行债券筹资不会影响企业所有者对企业的控制权:当企业投资报酬率大于债券利息率时,由于财务杠杆的作用,企业自有资金收益率会得到提高。

第3题:

A项目总投资为1亿元,资金来源为自有资金4000万元、银行贷款4000万元、信托贷款2000万元,假若项目的贷款偿还期为5年,5年期的国债利率为5%,贷款利率为7%,信托贷款利率为7.5%,A项目的综合融资成本率为()。

A、7.5%

B、6.3%

C、4.8%

D、5%

参考答案:A

第4题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

该公司目前的综合资金成本率为()。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

该公司目前的综合资金成本率为()。

A.13.75%

B.15.00%

C.16.88%

D.17.5%

B.15.00%

C.16.88%

D.17.5%

答案:C

解析:

综合资金成本率通常是用加权平均来计算的,其计算公式如下:

第5题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

该公司目前综合资金成本率为( )。

根据以上资料,回答下列问题:

该公司目前综合资金成本率为( )。

A.12.75%

B.14.00%

C.16.88%

D.17.28%

B.14.00%

C.16.88%

D.17.28%

答案:C

解析:

根据公式:K=i(1-T)/(1-.f),得出:债券资金成本率=10%× 本率=1/4×7.5%+3/4×20%=16.88%。

第6题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。

A.13.67%

B.14.00%

C.15.50%

D.17.92%

B.14.00%

C.15.50%

D.17.92%

答案:D

解析:

此题考查总和资金成本。采用方案2的综合成本率为:20%×5000÷(5000+1000)+10%×(1-25%)×1000÷6000=17.92%。

第7题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

若采用债券融资方案(方案1),该公司的综合资金成本率为( )。

根据以上资料,回答下列问题:

若采用债券融资方案(方案1),该公司的综合资金成本率为( )。

A.10.33%

B.13.67%

C.14.00%

D.15.50%

B.13.67%

C.14.00%

D.15.50%

答案:C

解析:

债券资金成本率=11%×(1-25%)/(1-0)=8.25%。综合资金成本率=1/6×7.5%+3/6×20%+2/6×8.25%=14.00%。

第8题:

某项目投入总资金1000万元,其筹资方案为:短期借款200万元,长期借款300万元,优先股500万元,其融资成本分别为4%,6%,10%,该项目的加权平均资金成本为( )。

A.7.7%

B.7.6%

C.8.6%

D.8.4%

正确答案:B

第9题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。

A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付

答案:A,B,C

解析:

此题考查项目融资方案的选择,如果采用股票的融资方案,该公司的综合成本票的融资方案,该公司的综合成本率将会高于目前的综合资金成本率。同时根据上文的计算结果可以知道,股票融资方案的综合资金成本率高于债券融资方案,采用股票的融资方案会降低公司的融资风险,但是股息和红利不能在税前支付。

第10题:

某公司目前的资金来源包括:权益资金1500万元,资金成本率为20%;债务资金500万元,平均利息率为10%。该公司现在拟筹资1000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:方案1:按11%的利率平价发行债券1000万元;方案2:发行股票融资1000万元。该公司适用的所得税税率为25%;证券发行费可忽略不计;权益资金成本率保持20%不变。

根据以上资料,回答下列问题:

若公司采用发行债券融资方案,对企业的好处是( )。

根据以上资料,回答下列问题:

若公司采用发行债券融资方案,对企业的好处是( )。

A.债券利息具有抵税的作用

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率

答案:A,B

解析:

发行债券融资的限制条件多。选项C错误。该公司发行债券的资金成本率(14%)低于预计投资报酬率(15%)。选项D错误。