“小金库”治理与防范

填空题审计人员对一行政部门审计时,到该部门业务大厅进行暗访,经向办理业务的企业和个人了解,办理其中一项登记业务,须交两种费用,一种用非税收入票据,另一种使用定额发票。回头查看该单位明细帐,没有定额发票收费的记录,经进一步追查,发现该单位以代其他企业收取服务费的名义乱收费,并将收费资金私设“小金库”50多万元。该安例中所使用的审查“小金库”的方法为()

题目

填空题

审计人员对一行政部门审计时,到该部门业务大厅进行暗访,经向办理业务的企业和个人了解,办理其中一项登记业务,须交两种费用,一种用非税收入票据,另一种使用定额发票。回头查看该单位明细帐,没有定额发票收费的记录,经进一步追查,发现该单位以代其他企业收取服务费的名义乱收费,并将收费资金私设“小金库”50多万元。该安例中所使用的审查“小金库”的方法为()

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

以下关于发票开具要求的陈述,( )是正确的。

A.开具发票的单位和个人应在发生经营业务、确认营业收入时开具发票

B.销售商品的单位和个人,对外发生经营业务收取款项时,付款方应当向收款方开具发票

C.开具发票应使用中文,民族自治地区可以同时使用当地通用一种民族文字

D.开具发票的单位和个人应当建立发票使用登记制度,设置发票登记簿,并定期向主管税务

机关报告发票使用情况

正确答案:ACD

第2题:

资料

2017年6月,审计组对国有制造业企业M公司2016年度财务收支情况进行审计。有关情况和资料如下:

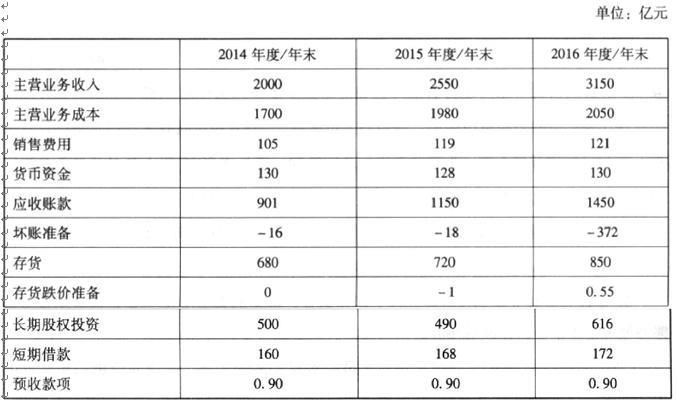

1.审计人员取得M公司2014、2015、2016年度财务报表,并进行了初步分析。部分财务数据如下表:

审计人员调查了解M公司所处行业经营环境等相关情况后得知,M公司所处行业平均毛利率为20%,因该行业产品升级换代较快,行业领先企业存货周转天数通常为60天。国资委2015年印发关于进一步做好国有企业增收节支工作的通知,要求M公司所处行业国有企业盘活存量提高效能,进一步清理压缩存货和应收账款资金占用规模,减少资金沉淀,加快清理低效无效资产。

2.审计人员对M公司产品销售与收款业务进行审计时了解到,M公司使用销售发票登记系统记录已使用发票的相关数据。审计人员索取发票登记系统相关数据后发现,发票数据库文件中的每一笔记录包括如下内容:发票号、日期、付款单位、产品名称、数量、单价、金额、税额、价税合计、开票人、是否作废等。审计人员决定利用发票登记系统数据对产品销售收入的完整性进行检查。

3.审计人员对M公司相关销售业务会计资料进行审计时发现:2016年5月8日,M公司向N公司销售一批货物,增值税专用发票上注明销售价格为600万元,增值税税额为102万元。货物已发出,N公司支付款项702万元。M公司将600万元计入“主营业务收入”科目。经检查相关原始资料,审计人员发现,M公司与N公司就该笔销售业务签订的协议中约定:M公司应在2016年11月8日将所售产品购回,回购价格为660万元,增值税税额为112.2万元。

4.审计人员对M公司“政府补助收入”科目进行审计时发现:2015至2016年M公司收到财政拨付的三笔淘汰落后产能类专项资金,分别为2015年度中央财政工业企业调整奖补资金6500万元、2016年度中央财政淘汰落后产能奖励资金7000万元、2016年度省节能减排专项资金6800万元。经到财政部门核查相关情况,上述资金补助的内容均为拆除相关设备和人员安置补助。

二、要求

2017年6月,审计组对国有制造业企业M公司2016年度财务收支情况进行审计。有关情况和资料如下:

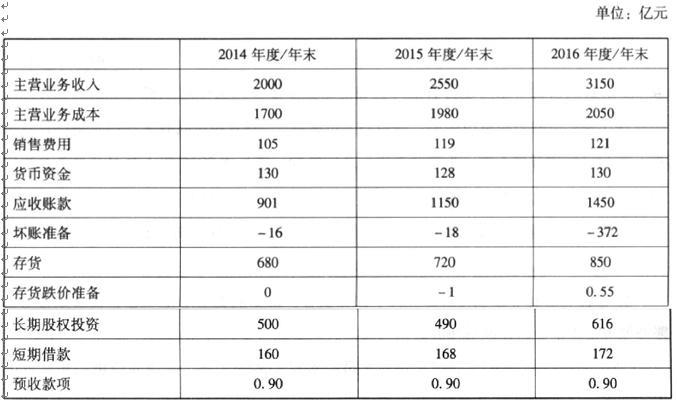

1.审计人员取得M公司2014、2015、2016年度财务报表,并进行了初步分析。部分财务数据如下表:

审计人员调查了解M公司所处行业经营环境等相关情况后得知,M公司所处行业平均毛利率为20%,因该行业产品升级换代较快,行业领先企业存货周转天数通常为60天。国资委2015年印发关于进一步做好国有企业增收节支工作的通知,要求M公司所处行业国有企业盘活存量提高效能,进一步清理压缩存货和应收账款资金占用规模,减少资金沉淀,加快清理低效无效资产。

2.审计人员对M公司产品销售与收款业务进行审计时了解到,M公司使用销售发票登记系统记录已使用发票的相关数据。审计人员索取发票登记系统相关数据后发现,发票数据库文件中的每一笔记录包括如下内容:发票号、日期、付款单位、产品名称、数量、单价、金额、税额、价税合计、开票人、是否作废等。审计人员决定利用发票登记系统数据对产品销售收入的完整性进行检查。

3.审计人员对M公司相关销售业务会计资料进行审计时发现:2016年5月8日,M公司向N公司销售一批货物,增值税专用发票上注明销售价格为600万元,增值税税额为102万元。货物已发出,N公司支付款项702万元。M公司将600万元计入“主营业务收入”科目。经检查相关原始资料,审计人员发现,M公司与N公司就该笔销售业务签订的协议中约定:M公司应在2016年11月8日将所售产品购回,回购价格为660万元,增值税税额为112.2万元。

4.审计人员对M公司“政府补助收入”科目进行审计时发现:2015至2016年M公司收到财政拨付的三笔淘汰落后产能类专项资金,分别为2015年度中央财政工业企业调整奖补资金6500万元、2016年度中央财政淘汰落后产能奖励资金7000万元、2016年度省节能减排专项资金6800万元。经到财政部门核查相关情况,上述资金补助的内容均为拆除相关设备和人员安置补助。

二、要求

根据“资料2”,请指出审计人员应如何利用发票登记系统数据对销售收入的完整性进行审查。

答案:

解析:

审计人员如何利用发票登记数据对销售收入的完整性进行审查。

(1)对发票数据按发票号进行排序,检查号码的连续性,可以发现缺号发票。

(2)统计发票数据文件中的记录数,与发票存根相核对,检查记录的数量是否与已使用发票数量一致。

(3)汇总发票登记系统中的发票金额,与销售收入明细账累计数相核对,检查是否相符。

(1)对发票数据按发票号进行排序,检查号码的连续性,可以发现缺号发票。

(2)统计发票数据文件中的记录数,与发票存根相核对,检查记录的数量是否与已使用发票数量一致。

(3)汇总发票登记系统中的发票金额,与销售收入明细账累计数相核对,检查是否相符。

第3题:

小金库的表现形式有( )

A.用资产处置、出租收入设立“小金库”

B.违规收费、罚款及摊派设立“小金库”

C.上下级单位之间相互转移资金设立“小金库”

D.以假发票等非法票据骗取资金设立“小金库”

正确答案:ABCD

第4题:

资料

2017年6月,审计组对国有制造业企业M公司2016年度财务收支情况进行审计。有关情况和资料如下:

1.审计人员取得M公司2014、2015、2016年度财务报表,并进行了初步分析。部分财务数据如下表:

审计人员调查了解M公司所处行业经营环境等相关情况后得知,M公司所处行业平均毛利率为20%,因该行业产品升级换代较快,行业领先企业存货周转天数通常为60天。国资委2015年印发关于进一步做好国有企业增收节支工作的通知,要求M公司所处行业国有企业盘活存量提高效能,进一步清理压缩存货和应收账款资金占用规模,减少资金沉淀,加快清理低效无效资产。

2.审计人员对M公司产品销售与收款业务进行审计时了解到,M公司使用销售发票登记系统记录已使用发票的相关数据。审计人员索取发票登记系统相关数据后发现,发票数据库文件中的每一笔记录包括如下内容:发票号、日期、付款单位、产品名称、数量、单价、金额、税额、价税合计、开票人、是否作废等。审计人员决定利用发票登记系统数据对产品销售收入的完整性进行检查。

3.审计人员对M公司相关销售业务会计资料进行审计时发现:2016年5月8日,M公司向N公司销售一批货物,增值税专用发票上注明销售价格为600万元,增值税税额为102万元。货物已发出,N公司支付款项702万元。M公司将600万元计入“主营业务收入”科目。经检查相关原始资料,审计人员发现,M公司与N公司就该笔销售业务签订的协议中约定:M公司应在2016年11月8日将所售产品购回,回购价格为660万元,增值税税额为112.2万元。

4.审计人员对M公司“政府补助收入”科目进行审计时发现:2015至2016年M公司收到财政拨付的三笔淘汰落后产能类专项资金,分别为2015年度中央财政工业企业调整奖补资金6500万元、2016年度中央财政淘汰落后产能奖励资金7000万元、2016年度省节能减排专项资金6800万元。经到财政部门核查相关情况,上述资金补助的内容均为拆除相关设备和人员安置补助。

二、要求

2017年6月,审计组对国有制造业企业M公司2016年度财务收支情况进行审计。有关情况和资料如下:

1.审计人员取得M公司2014、2015、2016年度财务报表,并进行了初步分析。部分财务数据如下表:

审计人员调查了解M公司所处行业经营环境等相关情况后得知,M公司所处行业平均毛利率为20%,因该行业产品升级换代较快,行业领先企业存货周转天数通常为60天。国资委2015年印发关于进一步做好国有企业增收节支工作的通知,要求M公司所处行业国有企业盘活存量提高效能,进一步清理压缩存货和应收账款资金占用规模,减少资金沉淀,加快清理低效无效资产。

2.审计人员对M公司产品销售与收款业务进行审计时了解到,M公司使用销售发票登记系统记录已使用发票的相关数据。审计人员索取发票登记系统相关数据后发现,发票数据库文件中的每一笔记录包括如下内容:发票号、日期、付款单位、产品名称、数量、单价、金额、税额、价税合计、开票人、是否作废等。审计人员决定利用发票登记系统数据对产品销售收入的完整性进行检查。

3.审计人员对M公司相关销售业务会计资料进行审计时发现:2016年5月8日,M公司向N公司销售一批货物,增值税专用发票上注明销售价格为600万元,增值税税额为102万元。货物已发出,N公司支付款项702万元。M公司将600万元计入“主营业务收入”科目。经检查相关原始资料,审计人员发现,M公司与N公司就该笔销售业务签订的协议中约定:M公司应在2016年11月8日将所售产品购回,回购价格为660万元,增值税税额为112.2万元。

4.审计人员对M公司“政府补助收入”科目进行审计时发现:2015至2016年M公司收到财政拨付的三笔淘汰落后产能类专项资金,分别为2015年度中央财政工业企业调整奖补资金6500万元、2016年度中央财政淘汰落后产能奖励资金7000万元、2016年度省节能减排专项资金6800万元。经到财政部门核查相关情况,上述资金补助的内容均为拆除相关设备和人员安置补助。

二、要求

根据“资料3”,在不考虑其他因素的情况下,请说明M公司该笔销售业务的账务处理是否正确,并说明理由。

答案:

解析:

M公司的账务处理不正确。M公司未将商品所有权上的主要风险和报酬转移给N公司,不应确认销售收入,而应将600万元计入其他应付款科目。

第5题:

资料

2017年6月,审计组对国有制造业企业M公司2016年度财务收支情况进行审计。有关情况和资料如下:

1.审计人员取得M公司2014、2015、2016年度财务报表,并进行了初步分析。部分财务数据如下表:

审计人员调查了解M公司所处行业经营环境等相关情况后得知,M公司所处行业平均毛利率为20%,因该行业产品升级换代较快,行业领先企业存货周转天数通常为60天。国资委2015年印发关于进一步做好国有企业增收节支工作的通知,要求M公司所处行业国有企业盘活存量提高效能,进一步清理压缩存货和应收账款资金占用规模,减少资金沉淀,加快清理低效无效资产。

2.审计人员对M公司产品销售与收款业务进行审计时了解到,M公司使用销售发票登记系统记录已使用发票的相关数据。审计人员索取发票登记系统相关数据后发现,发票数据库文件中的每一笔记录包括如下内容:发票号、日期、付款单位、产品名称、数量、单价、金额、税额、价税合计、开票人、是否作废等。审计人员决定利用发票登记系统数据对产品销售收入的完整性进行检查。

3.审计人员对M公司相关销售业务会计资料进行审计时发现:2016年5月8日,M公司向N公司销售一批货物,增值税专用发票上注明销售价格为600万元,增值税税额为102万元。货物已发出,N公司支付款项702万元。M公司将600万元计入“主营业务收入”科目。经检查相关原始资料,审计人员发现,M公司与N公司就该笔销售业务签订的协议中约定:M公司应在2016年11月8日将所售产品购回,回购价格为660万元,增值税税额为112.2万元。

4.审计人员对M公司“政府补助收入”科目进行审计时发现:2015至2016年M公司收到财政拨付的三笔淘汰落后产能类专项资金,分别为2015年度中央财政工业企业调整奖补资金6500万元、2016年度中央财政淘汰落后产能奖励资金7000万元、2016年度省节能减排专项资金6800万元。经到财政部门核查相关情况,上述资金补助的内容均为拆除相关设备和人员安置补助。

二、要求

2017年6月,审计组对国有制造业企业M公司2016年度财务收支情况进行审计。有关情况和资料如下:

1.审计人员取得M公司2014、2015、2016年度财务报表,并进行了初步分析。部分财务数据如下表:

审计人员调查了解M公司所处行业经营环境等相关情况后得知,M公司所处行业平均毛利率为20%,因该行业产品升级换代较快,行业领先企业存货周转天数通常为60天。国资委2015年印发关于进一步做好国有企业增收节支工作的通知,要求M公司所处行业国有企业盘活存量提高效能,进一步清理压缩存货和应收账款资金占用规模,减少资金沉淀,加快清理低效无效资产。

2.审计人员对M公司产品销售与收款业务进行审计时了解到,M公司使用销售发票登记系统记录已使用发票的相关数据。审计人员索取发票登记系统相关数据后发现,发票数据库文件中的每一笔记录包括如下内容:发票号、日期、付款单位、产品名称、数量、单价、金额、税额、价税合计、开票人、是否作废等。审计人员决定利用发票登记系统数据对产品销售收入的完整性进行检查。

3.审计人员对M公司相关销售业务会计资料进行审计时发现:2016年5月8日,M公司向N公司销售一批货物,增值税专用发票上注明销售价格为600万元,增值税税额为102万元。货物已发出,N公司支付款项702万元。M公司将600万元计入“主营业务收入”科目。经检查相关原始资料,审计人员发现,M公司与N公司就该笔销售业务签订的协议中约定:M公司应在2016年11月8日将所售产品购回,回购价格为660万元,增值税税额为112.2万元。

4.审计人员对M公司“政府补助收入”科目进行审计时发现:2015至2016年M公司收到财政拨付的三笔淘汰落后产能类专项资金,分别为2015年度中央财政工业企业调整奖补资金6500万元、2016年度中央财政淘汰落后产能奖励资金7000万元、2016年度省节能减排专项资金6800万元。经到财政部门核查相关情况,上述资金补助的内容均为拆除相关设备和人员安置补助。

二、要求

根据“资料4”,请指出审计人员应重点关注的问题,并说明应进一步采取的审计措施。

答案:

解析:

审计人员应重点关注的问题:M公司可能存在重复申报骗取财政专项资金的问题。审计人员应进一步采取的审计措施:

(1)检查M公司相关项目的申报材料,核实M公司是否具备项目申报条件。

(2)比对M公司预计安置人员名单、设备拆除清单等,核实是否存在重复申报问题。

(3)实地核查M公司淘汰落后产能等的真实性,包括核实M公司是否实际拆除相关设备,以及拆除设备转卖合同、设备拆除施工合同、职工社保数据、企业用电量、用水量等情况。

(4)核实相关资金是否用于支付安置人员费用等情况,包括检查相关账目、会计凭证,以及相关资金支付情况、相关事项是否为关联方交易等。

(1)检查M公司相关项目的申报材料,核实M公司是否具备项目申报条件。

(2)比对M公司预计安置人员名单、设备拆除清单等,核实是否存在重复申报问题。

(3)实地核查M公司淘汰落后产能等的真实性,包括核实M公司是否实际拆除相关设备,以及拆除设备转卖合同、设备拆除施工合同、职工社保数据、企业用电量、用水量等情况。

(4)核实相关资金是否用于支付安置人员费用等情况,包括检查相关账目、会计凭证,以及相关资金支付情况、相关事项是否为关联方交易等。

第6题:

在我行办理缴费业务的个人客户可在银行指定网点打印发票或向收费单位索取。

此题为判断题(对,错)。

正确答案:√

第7题:

资料

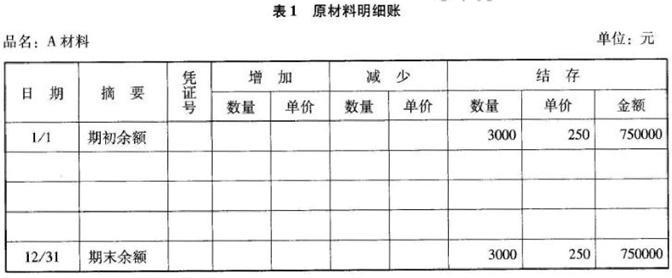

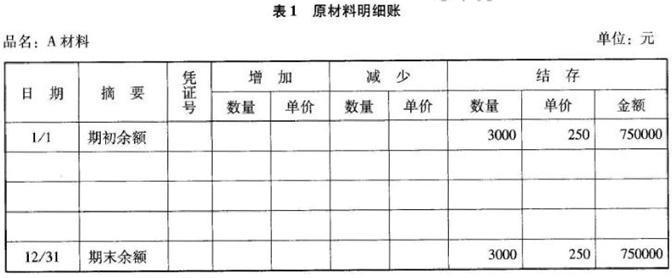

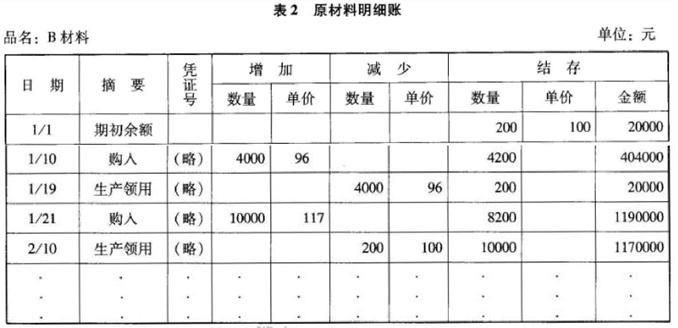

某审计厅派出审计组对某企业2016年度资产、负债和损益进行审计。经了解,该企业是增值税一般纳税人,存货发出的计价方法采用移动加权平均法。审计人员张某在对该企业原材料明细账进行检查时,发现有下列两项内容,如表1和表2所示。

经过进一步调查和审查,审计人员了解到以下事项:2016年1月10日,购入B材料取得的是一张非增值税专用发票,金额384000元,与此项业务有 关的运费4440元已记入当期管理费用。2016年1月21日,购入B材料取得的是增值税专用发票,发票价税合计为1170000元。要求

某审计厅派出审计组对某企业2016年度资产、负债和损益进行审计。经了解,该企业是增值税一般纳税人,存货发出的计价方法采用移动加权平均法。审计人员张某在对该企业原材料明细账进行检查时,发现有下列两项内容,如表1和表2所示。

经过进一步调查和审查,审计人员了解到以下事项:2016年1月10日,购入B材料取得的是一张非增值税专用发票,金额384000元,与此项业务有 关的运费4440元已记入当期管理费用。2016年1月21日,购入B材料取得的是增值税专用发票,发票价税合计为1170000元。要求

指出B材料购入核算存在的问题,并提出改正意见。

答案:

解析:

B材料购入核算存在以下问题:

(1)企业2016年1月10日采购的材料因取得的是非增值税专用发票,因而可以不确认“应交税费——应交增值税(进项税额)”,但企业将材料采购的运费计入管理费用是不正确的,按照有关会计准则的规定,材料采购的运费应计人材料的采购成本。企业应做出如下调整:

借:原材料----B材料 4000

应交税费---应交增值税(进项税额) 440

贷:管理费用

(2)企业2016年1月21日采购获得的是增值税专用发票,因此应将发票价税合计为1170000元中的1000000元计入“原材料”账户,将170000元计入“应交税费——应交增值税(进项税额)”账户。企业的账务处理是错误的,多计了原材料成本,少计了增值税进项税额。

企业应做出如下调整:

借:应交税费-----应交增值税(进项税额) 170000

贷:原材料-------B材料 170000

(1)企业2016年1月10日采购的材料因取得的是非增值税专用发票,因而可以不确认“应交税费——应交增值税(进项税额)”,但企业将材料采购的运费计入管理费用是不正确的,按照有关会计准则的规定,材料采购的运费应计人材料的采购成本。企业应做出如下调整:

借:原材料----B材料 4000

应交税费---应交增值税(进项税额) 440

贷:管理费用

(2)企业2016年1月21日采购获得的是增值税专用发票,因此应将发票价税合计为1170000元中的1000000元计入“原材料”账户,将170000元计入“应交税费——应交增值税(进项税额)”账户。企业的账务处理是错误的,多计了原材料成本,少计了增值税进项税额。

企业应做出如下调整:

借:应交税费-----应交增值税(进项税额) 170000

贷:原材料-------B材料 170000

第8题:

59 .在对“资料 3 ”中该公司 10 月 16 日对乙企业销售业务进行审计时,为审查该销售业务的真实性,审计人员需检查的资料有:

A .销售发票副本

B .现金日记账

C .发货记录与收款记录

D .主营业务成本明细账

正确答案:AC

第9题:

资料

某审计厅派出审计组对某企业2016年度资产、负债和损益进行审计。经了解,该企业是增值税一般纳税人,存货发出的计价方法采用移动加权平均法。审计人员张某在对该企业原材料明细账进行检查时,发现有下列两项内容,如表1和表2所示。

经过进一步调查和审查,审计人员了解到以下事项:2016年1月10日,购入B材料取得的是一张非增值税专用发票,金额384000元,与此项业务有 关的运费4440元已记入当期管理费用。2016年1月21日,购入B材料取得的是增值税专用发票,发票价税合计为1170000元。要求

某审计厅派出审计组对某企业2016年度资产、负债和损益进行审计。经了解,该企业是增值税一般纳税人,存货发出的计价方法采用移动加权平均法。审计人员张某在对该企业原材料明细账进行检查时,发现有下列两项内容,如表1和表2所示。

经过进一步调查和审查,审计人员了解到以下事项:2016年1月10日,购入B材料取得的是一张非增值税专用发票,金额384000元,与此项业务有 关的运费4440元已记入当期管理费用。2016年1月21日,购入B材料取得的是增值税专用发票,发票价税合计为1170000元。要求

对A材料应如何进行下一步的检查?

答案:

解析:

企业A材料明细账本年度未发生收发业务,可能是A材料陈旧或不适用、不存在。为此,应检查其是否存在,是否陈旧、过时,是否发生毁损或腐烂变质,或已被盗窃、挪用。如果企业不再需要该材料,应建议企业及时进行处理以避免损失浪费。

第10题:

资料

某审计厅派出审计组对某企业2016年度资产、负债和损益进行审计。经了解,该企业是增值税一般纳税人,存货发出的计价方法采用移动加权平均法。审计人员张某在对该企业原材料明细账进行检查时,发现有下列两项内容,如表1和表2所示。

经过进一步调查和审查,审计人员了解到以下事项:2016年1月10日,购入B材料取得的是一张非增值税专用发票,金额384000元,与此项业务有 关的运费4440元已记入当期管理费用。2016年1月21日,购入B材料取得的是增值税专用发票,发票价税合计为1170000元。要求

某审计厅派出审计组对某企业2016年度资产、负债和损益进行审计。经了解,该企业是增值税一般纳税人,存货发出的计价方法采用移动加权平均法。审计人员张某在对该企业原材料明细账进行检查时,发现有下列两项内容,如表1和表2所示。

经过进一步调查和审查,审计人员了解到以下事项:2016年1月10日,购入B材料取得的是一张非增值税专用发票,金额384000元,与此项业务有 关的运费4440元已记入当期管理费用。2016年1月21日,购入B材料取得的是增值税专用发票,发票价税合计为1170000元。要求

B材料收发计价是否符合有关会计准则的规定,指出问题的性质。

答案:

解析:

根据有关会计准则的规定,企业在确认发出原材料的成本时,可以选用月末一次加权平均法、个别计价法、移动加权平均法和先进先出法等方法,但一经选定不得任意变更。既然该企业采用移动加权平均法对发出的原材料进行计价,则必须每收入一次材料,就计算一次加权平均单价。该企业不但没有计算加权平均单价,而且发出材料也没有按照最近计算的加权平均单价作为发出材料的单价,而是随意确定发出材料的单价,人为地调节发出材料的成本。其后果是企业生产成本的计算和原材料余额都是错误的,应进行调整。