管理会计师综合练习

单选题作为风险分析的一部分,一个审计师使用某厂过去30个月的销售结果来希望预测下一个月的销售增长百分比。在最近的9个月里组织发生了对销售额有影响的显著变化。最有效的分析技术是()A未权重的移动平均B指数平滑C排队理论D线性规划分析

题目

单选题

作为风险分析的一部分,一个审计师使用某厂过去30个月的销售结果来希望预测下一个月的销售增长百分比。在最近的9个月里组织发生了对销售额有影响的显著变化。最有效的分析技术是()

A

未权重的移动平均

B

指数平滑

C

排队理论

D

线性规划分析

参考答案和解析

正确答案:

D

解析:

在指数平滑法下,每个预测等于最后一个观察乘以平滑常数加上最后一个预测乘以1减平滑常数。指数的意思是最大的权重放在最近的数据。当数据变久时,权重以指数级的速度下降。因为组织的变化影响了销售额,所以这个特种是重要的。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

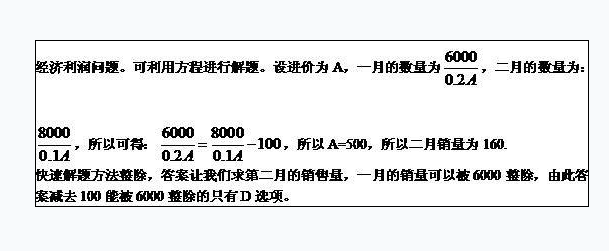

某商场销售某种商品,第一个月将此商品的进价加价20%作为销售价,共获利6000元,第二个月商场搞促销活动,将商品的进价加价10%作为销售价,第二个月的销售量比第一个月增加了100件,并且商场第二个月比第一个月多获利2000元。此商品第二个月的销售件数是:

A. 270

B. 260

C. 170

D. 160

B. 260

C. 170

D. 160

答案:D

解析:

第2题:

某零售公司近5个月来的销售额如下所示:

用上期销售量法预测第6个月的销售额()万元。

用上期销售量法预测第6个月的销售额()万元。

A:50

B:53

C:47

D:48

B:53

C:47

D:48

答案:C

解析:

上期销售量法是把上一期的实际销售量作为下一期销售量的预测值,其公式表示为:Ft=Dt-1;式中,Ft为第t期的预测销售量,Dt-1为第t-1期的实际销售量,即上期实际销售量。根据题意,第6个月的销售额为:F6=D5=47(万元)。

第3题:

某商品流通企业某种商品前11个月的实际销售量如下表所示:

已知第11个月的销售量预测值F11=580吨,取a=0.6,用一次指数平滑法预测第 12个月的销售量为( )吨。

A.573

B.583

C.585

D.595

正确答案:B

解析:用一次指数平滑法预测第12个月的销售量=0.6×585+(1-0.6)×580= 351+232=583(吨)。

解析:用一次指数平滑法预测第12个月的销售量=0.6×585+(1-0.6)×580= 351+232=583(吨)。

第4题:

某内部审计师正在对以前12个月采纳的销售佣金计划的有效性进行评价,为此项计划的有效性提供强有力审计证据的审计程序应该是:

A.按生产线计算三年来每月销售的变动百分比

B.比较本年和前两年的每月产品销售成本

C.回归分析过去两年每月外部经济情况指数对销售的影响,并与销售预测报告进行比较

D.与同行业比较以前年度每月每元销售成本与销售收入的比率

B.比较本年和前两年的每月产品销售成本

C.回归分析过去两年每月外部经济情况指数对销售的影响,并与销售预测报告进行比较

D.与同行业比较以前年度每月每元销售成本与销售收入的比率

答案:C

解析:

第5题:

作为风险分析的一部分,内部审计师希望运用过去30个月的销售数据来预测公司下个月销售增长的百分比。组织内影响销售数量的重大变动是在过去9个月中发生的。最有效的分析方法是( )。

A.非加权移动平均

B.指数平滑法

C.等候理论

D.线性回归分析

B.指数平滑法

C.等候理论

D.线性回归分析

答案:B

解析:

指数平滑法会对最近的销售数据赋予最大的权重。选项A不正确,因为非加权移动平均不会给最近的销售数据赋予更多的权重。选项C不正确,因为等候理论是用来确定等候时间的。选项D不正确,因为线性回归解析是截面解析工具,不会给最近的销售数据赋予更多的权重。

第6题:

某商贸公司的某种商品前11个月的实际销售量如下表所示:

用上期销售量法预测第12个月的销售量为( )台。

用上期销售量法预测第12个月的销售量为( )台。

A.372

B.406

C.446

D.470

B.406

C.446

D.470

答案:D

解析:

本题考查上期销售量法。上期销售量法就是把上一期的实际销售量作为下一期销售量的预测值。本题就是将11月份的实际销售量作为12月份的预测值,所以选D。

第7题:

在确定部门是否在当年记录了下一年的销售额时,以下( )项审计程序是最为无效的。

A.进行分析性复核,将过去两年的同月销售额进行比较,包括当年最后一个月和下一年第一个月的销售额

B.将年末应收账款金额与主要的顾客进行核对

C.使用整合测试工具,通过计算机处理当年最后一个月和下一年第一个月的数据,以确定销售额是否得到准确记录

D.进行分析性复核,将当年最后一个月和下一年第一个月之间运输的主要产品的数量进行比较

B.将年末应收账款金额与主要的顾客进行核对

C.使用整合测试工具,通过计算机处理当年最后一个月和下一年第一个月的数据,以确定销售额是否得到准确记录

D.进行分析性复核,将当年最后一个月和下一年第一个月之间运输的主要产品的数量进行比较

答案:C

解析:

C这是无效的审计程序。整合测试工具所测试的是处理的准确性,但此处发生的舞弊不是由于计算机错误地处理了项目,而是由于计算机处理了不该处理的项目。选项A不正确,这是有效的分析性复核,因为它可以帮助审计师描述去年或当年最后一个月和下一年第一个月之间的任何异常。选项B不正确,与知情的顾客进行核对是有用的,因为如果顾客正确回复,那么他们将揭示年末账户余额。选项D不正确,这是有效的分析性复核,因为它能够显示两个月之间的销售额的清晰差别,从而提出问题,审计师在调查中应该追踪这些问题。

第8题:

某商场销售一种电脑,第一个月按30%利润定价销售,第二个月按第一个月90%销售,第三个月按第二个月定价的80%进行销售,第三个月销售的电脑比第一个月便宜1820元。那么,这种电脑商场的进价是:( )

A. 5900元

B. 5000元

C. 6900元

D. 7100元

B. 5000元

C. 6900元

D. 7100元

答案:B

解析:

解题指导: 进价X,则1.3x(1-0.9*0.8)=1820,解得X=5000。故答案为B。

第9题:

某内部审计师在审计过程利用信贷经理关于预测未来现金收入的书面意见来预测组织中的坏账数目,则关于这一方法的说法不正确的是:

A.是不合理的,可以用过去的六个月每月实际冲销的账款金额来代替

B.是不合理的,可以用公开的行业普遍衰退率指数来代替

C.是不合理的,可以用过去六个月的每月销售额来代替

D.是有效的预测方法

B.是不合理的,可以用公开的行业普遍衰退率指数来代替

C.是不合理的,可以用过去六个月的每月销售额来代替

D.是有效的预测方法

答案:D

解析:

信贷经理的书面意见属于意见材料,不如实物证据可靠,另外因为是信贷经理的意见,带有主观性。选项A,该金额反映组织的实际经营活动,比较客观真实;选项B,经管这些统计数据相关性不是很好,但是属于外部信息,可靠性强;选项C,该金额包括现金销售和赊销,代表了组织的实际情况,所以比较客观。

第10题:

某内部审计师正在对以前12个月采纳的销售佣金计划的有效性进行评价,为此项计划的有效性提供强有力审计证据的审计程序应该是:

A.按生产线计算三年来每月销售变动百分比。

B.比较本年和前两年的每月产品销售成本。

C.回归分析过去两年每月外部经济情况指数对销售的影响,并与销售预测报告进行比较。

D.与同行业比较以前年度每月每元销售成本与销售收入的比率。

B.比较本年和前两年的每月产品销售成本。

C.回归分析过去两年每月外部经济情况指数对销售的影响,并与销售预测报告进行比较。

D.与同行业比较以前年度每月每元销售成本与销售收入的比率。

答案:C

解析:

A不正确。单纯将各月份销售数据进行比较没有考虑到外界经济因素的变化。B不正确。销售佣金计划的有效性应以其带来的销售收入而不是相关费用来衡量。C正确。内部审计师需要的审计证据是关于增加的销售是否高于外部经济环境变化预计事业来的销售。回归分析是一个统计工具,能够根据当前经济条件的变化反映来产生预测值。它提供了一个当前的销售与预期的销售进行比较的工具,从而可以评估销售佣金变量对销售收入的有效影响。D不正确。销售佣金计划的有效性应以带来的销售收入而不是费用来衡量。