管理会计师综合练习

单选题每个产品XK-46需要3个直接人工小时。员工福利作为直接人工成本处理。直接人工的数据如下 直接人工数 25 每个人工每周工作时间 35小时 每个人工的周工资 $245 员工福利 25% 每个产品XK-46的直接人工成本是()A$21B$26.25C$29.40D$36.75

题目

单选题

每个产品XK-46需要3个直接人工小时。员工福利作为直接人工成本处理。直接人工的数据如下 直接人工数 25 每个人工每周工作时间 35小时 每个人工的周工资 $245 员工福利 25% 每个产品XK-46的直接人工成本是()

A

$21

B

$26.25

C

$29.40

D

$36.75

参考答案和解析

正确答案:

D

解析:

每个产品的标准直接人工成本等于每直接人工小时的成本乘以3小时。这个用周工资(包括福利)处于周工作小时。

周工资 $245

加福利 61.25

除以周工作小时 35

等于每小时成本 8.75

乘以每个产品的人工 3

单位直接人工成本 $26.25

周工资 $245

加福利 61.25

除以周工作小时 35

等于每小时成本 8.75

乘以每个产品的人工 3

单位直接人工成本 $26.25

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

直接人工预算中的预计直接人工成本总额就是现金预算中的直接人工工资支付额。 ( )

A.正确

B.错误

正确答案:A

解析:本题考核直接人工预算与现金预算的关系。由于工资一般都要全部支付现金,因此,直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

解析:本题考核直接人工预算与现金预算的关系。由于工资一般都要全部支付现金,因此,直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

第2题:

下列关于直接人工成本差异叙述正确的是()。

A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理

答案:A,B,C,D

解析:

第3题:

直接人工成本差异计算公式不正确的是()。

A、直接人工成本差异=实际工时×实际工资率-标准工时×标准工资率

B、直接人工成本差异=直接人工工资率差异C、直接人工效率差异

C、直接人工成本差异=实际工时×(实际工资率-标准工资率)

D、直接人工成本差异=实际成本-标准成本

答案:B

第4题:

某公司计划生产5000个单位的产品,与此同时将当月直接人工成本预算设定为75000美元。以下用直接人工小时(DLH)计算的成本标准被用于直接人工成本预算的制定:1.25DLH×每DLH12.00美元=每单位产品15.00美元当月实际营业结果如下:(单位:美元)实际生产数5200实际使用的直接人工6600实际的直接人工成本77220当月的直接人工效率差异将会是( )。

A.4200美元,不利的

B.3000美元,不利的

C.2220美元,不利的

D.1200美元,不利的

B.3000美元,不利的

C.2220美元,不利的

D.1200美元,不利的

答案:D

解析:

直接人工使用效率(或数量)差异用如下公式计算:(SQ-AQ)×SP;在这个题目中,标准数量(SQ)以实际产出为基础,即5200单位。因此这个产出水平的标准直接人工是6500直接人工小时(5200×1.25)。差异的计算是:(6500-6600)×12=1200(美元),不利差异。选项A不正确,它是用实际产出5200个单位的6600实际人工小时和预算产出5000个单位的6250预算人工小时[5000×1.25=6250(直接人工小时)]计算的。这个差异的计算是:(6250-6600)×12-4200(美元),不利差异。选项B不正确。差异是由计划生产的产品数量和实际生产的数量不同引起的。差异可以由下列任意一个计算式得出:(5000-5200)×15=3000(美元),或(5000-5200)×1.25×12=3000(美元)。选项C不正确。它的计算是通过比较实际人工成本与计划人工成本得出:75000美元-77220美元。这是不恰当的比较。

第5题:

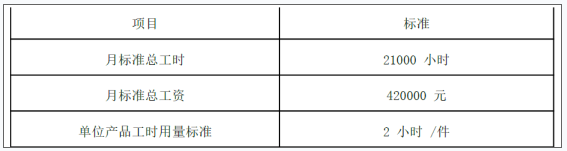

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1

乙产品直接人工标准成本资料

项目

标准

月标准总工时

21000小时

月标准总工资

420000元

单位产品工时用量标准

2小时/件

假定B公司实际生产乙产品10000件,实际好用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:

解析:

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元)

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元)

第6题:

下列关于直接人工成本差异叙述正确的是()。

A.直接人工成本差异可以分为效率差异和工资率差异

B.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理

C.直接人工成本差异产生的原因之一是生产的产品结构不合理

D.直接人工成本差异可能会由采购部门负责

E.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理

C.直接人工成本差异产生的原因之一是生产的产品结构不合理

D.直接人工成本差异可能会由采购部门负责

E.直接人工成本差异一般应该负责的部门是生产部门

答案:A,B,D,E

解析:

第7题:

下列关于直接人工成本差异叙述正确的是()。

A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是生产的产品结构不合理

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是生产的产品结构不合理

答案:A,B,C

解析:

第8题:

直接人工成本标准,是指直接用于产品生产的人工成本标准,包括()。

A.标准工时

B.标准工资率

C.标准工时和标准工资率

D.实际工时和实际工资率

参考答案:B

第9题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:

解析:

( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。

第10题:

Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()

- A、直接人工成本差异和直接人工数量差异

- B、直接人工工资率差异和直接人工数量差异

- C、直接人工成本差异和直接人工效率差异

- D、直接人工工资率差异和直接人工效率差异

正确答案:D