管理会计师综合练习

单选题Trumbull公司预算的7月份的赊账销售数量是$120,000,8月份的是$211,000。9月份的是$198,000。收款经验显示60%的预算销售在销售月份后的第1个月被收回,36%将在第2个月被收回,4%是收不回来的。9月份从应收款中收回的现金是多少()A$169,800B$147,960C$197,880D$194,760

题目

$169,800

$147,960

$197,880

$194,760

相似问题和答案

第1题:

Simson公司的总预算用直线折旧法来折旧公司的设备,今年的数量是$258,000。总预算是根据年度生产量103,200 来计算的。这个生产量预计在年内均匀的分布。在9月份,Simson生产了8,170个产品,账目上显示了工厂设备的实际折旧$20,500。Simson用弹性预算来控制制造成本。9月份关于工厂设备折旧的弹性预算数量是()

- A、 $19,475

- B、 $20,425

- C、 $20,500

- D、 $21,500

正确答案:D

第2题:

LMN公司的期初应收款和期末应收款分别是$238000和$262000。年度销售额是$5000000。其中62.5%的是赊账销售。LMN公司的应收款天数多少()

- A、12.5天

- B、29.2天

- C、9.2天

- D、10天

正确答案:B

第3题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2 000万元,若预算年度一月份销售额为5 000万元,则该月份的现金收入预算数是:

A.5 000万元

B.4 000万元

C.3 000万元

D.2 000万元

第4题:

下列关于销售预算编制的说法中,不正确的是()。

- A、销售预算是指在销售预测的基础上编制的,用于规划预算期销售活动的一种业务预算

- B、销售预算通常要分品种、分月份、分销售区域、分推销员来编制。

- C、销售预算中通常还包括预计现金收入的计算

- D、销售预算的主要内容是销量、单价、销售收入和销售费用

正确答案:D

第5题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2000万元,若预算年度一月份销售额度为5000万元,则该月份的现金收入预算是()。

- A、5000万元

- B、4000万元

- C、3000万元

- D、2000万元

正确答案:A

第6题:

仅仅是因为实际销售的数量与预算的数量不同而产生的差异是()。

- A、静态预算差异

- B、销售量差异

- C、销售组合差异

- D、弹性预算差异

正确答案:B

第7题:

当制定预算时,一个制造型公司从销售数量到生产预算过程中要考虑的事项是()

- A、 在制品存货数量的期望变化

- B、 成品数量和在制品存货数量的期望变化

- C、 成品和原材料存货数量的期望变化

- D、 不考虑存货水平时原材料供应的期望变化

正确答案:B

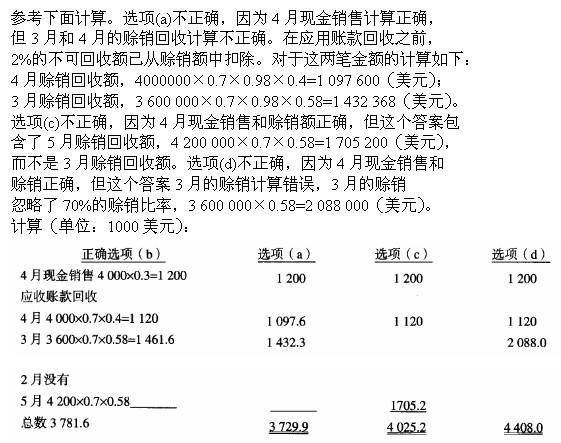

第8题:

B.3781600美元

C.4025200美元

D.4408200美元

第9题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2000万元,若预算年度一月份销售额为5000万元,则该月份的现金收入预算数是()

- A、5000万元

- B、4000万元

- C、3000万元

- D、2000万元

正确答案:A

第10题:

某零售公司使用营业预算来计划与控制其营业活动,公司本年度后六个月的月销售额及收款情况如下:预计销售额(单位:元)7月份7750008月份7500009月份82500010月份80000011月份85000012月份900000公司销售成本为销售价格的40%,每月保持相当于下月预计销售额5%的库存量,6月30日的库存商品价值为80000元。8月份公司采购的预算费用为:()

- A、302,500元

- B、305,000元

- C、301,500元

- D、318,750元

正确答案:C