金融数学

单选题某公司买入了一份外汇远期合约,约定在90天后以1.5USD/GBP的汇率交换80万英镑。该合约的交割方式为现金结算。90天后,现货市场的汇率为1.61USD/GBP,则该公司将( )。A 收到8.8万美元B 收到5.5万美元C 支付8.8万美元D 支付5.5万美元E 收到1.5万美元

题目

单选题

某公司买入了一份外汇远期合约,约定在90天后以1.5USD/GBP的汇率交换80万英镑。该合约的交割方式为现金结算。90天后,现货市场的汇率为1.61USD/GBP,则该公司将( )。

A

收到8.8万美元

B

收到5.5万美元

C

支付8.8万美元

D

支付5.5万美元

E

收到1.5万美元

参考答案和解析

正确答案:

E

解析:

根据远期合约,该公司将收到美元120万(=80×1.5)。如果没有买入远期合约,该公司将在市场上进行兑换,可以得到美元128.8万(=80×1.61)。所以,该公司要支付给对方这两个值的差8.8万美元(128.8-120)。

根据远期合约,该公司将收到美元120万(=80×1.5)。如果没有买入远期合约,该公司将在市场上进行兑换,可以得到美元128.8万(=80×1.61)。所以,该公司要支付给对方这两个值的差8.8万美元(128.8-120)。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

中国某出口商将于3个月后收到货款100万美元,为规避汇率风险,该出口商可以在当前利用的金融衍生工具有 ( )。

A.远期外汇交易合约

B.货币期货

C.货币互换

D.期权

E.即期外汇交易

正确答案:ABCD

即期外汇交易不能用来规避外汇风险,要通过衍生品进行对冲操作,E项错误;A、B、C、D四项均正确。故选ABCD。

即期外汇交易不能用来规避外汇风险,要通过衍生品进行对冲操作,E项错误;A、B、C、D四项均正确。故选ABCD。

第2题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。

A.1.0152

B.0.9688

C.0.0464

D.0.7177

B.0.9688

C.0.0464

D.0.7177

答案:C

解析:

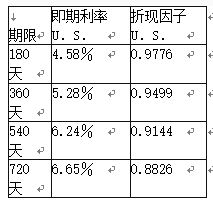

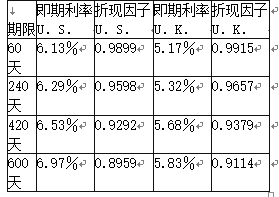

计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。

第3题:

某投资者购买100份10月份小麦欧式看跌期权,执行价格为3400美元/千蒲式耳,假定小麦现货价为3450美元/千蒲式耳,期权价格为10美元。如果到期时小麦现货价为3300美元/千蒲式耳,则其损益为(),出售期权者的损益又是()。(一份小麦期货合约量为5000蒲式耳)

A、5.5万美元;-5.5万美元

B、4.5万美元;-4.5万美元

C、3.0万美元;-3.0万美元

D、2.5万美元;-2.5万美元

参考答案:B

第4题:

根据下面资料,回答86-88题

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。

表2—9美国和英国利率期限结构表

88假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。

表2—9美国和英国利率期限结构表

88假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。

A.1.0152

B.0.9688

C.0.0464

D.0.7177

B.0.9688

C.0.0464

D.0.7177

答案:C

解析:

首先,计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316×(0.9899+0.9598+0.9292+0.8959)+1×(0.8959)=1.0152(美元)。

其次,计算英镑固定利率债券价格。假设名义本金为1美元,根据当前汇率1.41USD/GBP将名义本金用英镑表示成:1/1.41(英镑),则l20天后固定利率债券的价格为(1/1.41)×0.0264×(0.9915+0.9657+0.9379+0.9114)+(1/1.41)×0.9114=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35×0.7177=0.9688(美元)。

最后,设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。

其次,计算英镑固定利率债券价格。假设名义本金为1美元,根据当前汇率1.41USD/GBP将名义本金用英镑表示成:1/1.41(英镑),则l20天后固定利率债券的价格为(1/1.41)×0.0264×(0.9915+0.9657+0.9379+0.9114)+(1/1.41)×0.9114=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35×0.7177=0.9688(美元)。

最后,设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。

第5题:

假设美元兑英镑的外汇期货合约距到期日还有6个月,当前美元兑换英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的远期汇率是( )USD/GBP。

A、1.475

B、1.485

C、1.495

D、1.5100

B、1.485

C、1.495

D、1.5100

答案:B

解析:

根据外汇期货定价公式可知,该外汇期货合约的远期汇率为:Ft=Ste(rD-rF)(T-r)=1.5*e(3%-5%)*6/12≈1.485 (USD/GBP )

第6题:

某交易商以无本金交割外汇远期(Nr)F)的方式购入6个月的美元兑人民币远期合约,价值100万美元,约定美元对人民币的远期汇率为6.2000。假设6个月后美元兑人民币的即期汇率变为6.2090,则交割时该交易商( )。

A.获得1450美元

B.支付1452美元

C.支付1450美元

D.获得1452美元

B.支付1452美元

C.支付1450美元

D.获得1452美元

答案:A

解析:

根据题意,汇率上升,说明该交易商的NDF头寸已经产生利润。所以交割时该交易商应获利:[(6.2090-6.2000)×10000001/6.2090≈1450(美元)。

第7题:

假设美元兑英镑的外汇期货合约距到期日还有6个月,当前美元兑换英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的远期汇率是( )USD/GBP。

A. 1.475

B. 1.485

C. 1.495

D. 1.5100

B. 1.485

C. 1.495

D. 1.5100

答案:B

解析:

根据外汇期货定价公式可知,该外汇期货合约的远期汇率为:Ft=Ste(rD-rF)(T-r)=1.5*e(3%-5%)*6/12≈1.485 (USD/GBP )

第8题:

某中国出口商将于3个月后收到货款100万美元。为规避汇率风险。该出口商可以在当前利用的金融衍生工具为( )。

A.远期外汇交易合约

B.货币期货

C.货币互换

D.期权

E.即期外汇交易

正确答案:ABCD

第9题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约

的价值是( )万美元。

的价值是( )万美元。

A. 1.0152

B. 0.9688

C. 0.0464

D. 0.7177

B. 0.9688

C. 0.0464

D. 0.7177

答案:C

解析:

计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。

利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.

0464(美元)。

利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.

0464(美元)。

第10题:

假设美元兑英镑的外汇期货合约距到期日还有6个月,当前美元兑英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的理论价格(远期汇率)是多少?()

A.1.585 (USD/GBP) B.1.385 (USD/GBP) C.1.285 (USD/GBP) D.1.485 (USD/GBP)

A.1.585 (USD/GBP) B.1.385 (USD/GBP) C.1.285 (USD/GBP) D.1.485 (USD/GBP)

答案:D

解析:

该外汇期货合约的理论价格(远期汇率)是1.485 (USD/GBP)。