软考高级

围绕大型项目组合管理,系统集成公司下列做法中,不正确的是__________。 A.将“风险与收益的平衡”和“目标与资源的平衡”作为项目组合管理两大要素 B.资源导向关心的是组织的外部因素,使所产生的市场机会体现在期望的收益因素中 C.采用决策表技术进行结构化的项目选择和优先级排列 D.着重于在潜在项目中选择对组织最有利的项目进行实施并平衡资源

题目

围绕大型项目组合管理,系统集成公司下列做法中,不正确的是__________。 A.将“风险与收益的平衡”和“目标与资源的平衡”作为项目组合管理两大要素 B.资源导向关心的是组织的外部因素,使所产生的市场机会体现在期望的收益因素中 C.采用决策表技术进行结构化的项目选择和优先级排列 D.着重于在潜在项目中选择对组织最有利的项目进行实施并平衡资源

相似问题和答案

第1题:

下列有关短期筹资与长期筹资的组合策略的说法错误的是( )。

A.平稳型组合策略收益与风险居中

B.积极型组合策略收益与风险较高

C.保守型组合策略收益与风险较低

D.保守型组合策略收益与风险较高

解析:在短期筹资与长期筹资的组合策略中,平稳型组合策略收益与风险居中,积极型组合策略收益与风险较高,保守型组合策略收益与风险较低。

第2题:

下列关于先进的风险管理理念,说法不正确的是( )。

A.风险管理的目标是通过主动的风险管理过程实现风险与收益的平衡

B.高风险管理水平的企业控制风险与收益的能力强

C.商业银行风险管理的目标是提高承担风险所带来的收益

D.商业银行是仅仅经营货币的金融机构

解析:风险管理是商业银行的核心竞争力,是创造资本增值和股东汇报的重要手段。这是一种重要的理念突破,商业银行不再是传统上仅仅经营货币的金融机构,而是经营风险的特殊企业。

第3题:

下列关于寿险公司资产管理的描述中,不正确的是( )。

A.寿险公司资产管理的长期目标是实现企业价值的最大化

B.寿险公司进行资产管理时,应当将投资风险限制在可承受范围之内

C.寿险公司资产管理时只需负责资产组合,不需要考虑资产与负债的匹配问题

D.资产管理可以帮助寿险公司提高投资收益,增强新型产品竞争力

第4题:

以下关于M2指标说法正确的是( )

A.M2指标是将原投资组合的风险调整到与市场组合风险相等时,新投资组合收益率与市场组合收益率之差

B.M2指标是将原投资组合的收益率调整到与市场组合收益率相等时,新投资组合风险与市场组合风险之差

C.M2指标以非系统性风险作为风险调整因子

D.M2风险调整方法与夏普指标相同

解析:M2指标是将原投资组合的风险调整到与市场组合风险相等时,新投资组合收益率与市场组合收益率之差。与夏普指标相同,M2指标以总风险作为风险调整因子,但是风险调整方法有所不同。

第5题:

下列关于项目组合管理的叙述,(4)是不恰当的。

A.项目组合管理借鉴了金融投资行业的投资组合理论

B.项目组合管理主要是平衡项目的风险和收益,选择最佳的投资组合

C.组织应该持续地评估和跟踪项目组合的风险和收益情况

D.项目组合管理是把项目合并起来进行管理

解析:由于项目管理领域的多项目管理最初来源于金融投资领域,所以有时又被称为项目投资组合管理(ProjectPortfolioManagement),它是一个保证组织内所有项目都经过风险和收益分析、平衡的方法论。项目投资组合管理要求对组织内部的所有项目都进行风险评估和收益分析,并且随着项目的进展,持续的跟踪项目的风险和收益变化,以掌握这些项目的状态。根据项目的风险评估和收益分析结果,可将项目粗略地分为以下4类。A类:低风险,高收益;B类:低风险,低收益;C类:高风险,高收益;D类:高风险,低收益。毫无疑问,对于高风险、低收益的项目(D类),坚决不能立项。最理想的当然是低风险、高收益的项目(A类),但遗憾的是,现实世界中的这类项目太少,更多的都是低风险、低收益(B类)或者高风险、高收益(C类)的项目。任何组织,如果只在高风险、高收益的项目(C类)上全力以赴,很可能会使组织陷入困境;但如果只在低风险、低收益的项目(B类)上投资,组织就不可能得到大的发展。

第6题:

关于证券组合管理的特点,下列说法不正确的是( )。

A.承担风险越大,收益越高

B.强调构成组合的证券应多元化

C.证券组合的风险随着组合所包含证券数量的增加而增加

D.强调投资的收益目标应与风险的承受能力相适应

【解析】证券组合的风险随着组合所包含证券数量的增加而降低。

第7题:

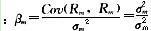

下列关于市场组合的说法不正确的是( )。

A.市场组合的风险就是市场风险

B.市场组合的收益率就是市场平均收益率

C.实务中通常用股票价格指数代替市场组合的收益率

D.市场组合的β系数为1

解析:市场组合是指由市场上所有资产组成的组合,它的收益率就是市场平均收益率,实务中通常用股票价格指数的收益率代替市场组合的收益率,所以C错误。由于包含了所有的资产,市场组合中的非系统风险已经全部被消除,所以,市场组合的风险就是市场风险或系统风险。根据β系数的公式可知,市场组合的β系数为

=1

=1

第8题:

当某上市公司的β系数大于0时,下列关于该公司风险与收益的表述中,正确的是()。

A.系统风险高于市场组合风险

B.资产收益率与市场平均收益率呈同向变化

C.资产收益率变动幅度小于市场平均收益率变动幅度

D.资产收益率变动幅度大于市场平均收益率变动幅度

β系数是反映资产收益率与市场平均收益率之间变动关系的一个量化指标,β系数大于0,则说明资产收益率与市场平均收益率呈同向变化,所以选项B的表述正确;市场组合的β系数=1,由于不知道该上市公司口系数的具体数值,所以无法判断该上市公司系统风险与市场组合系统风险谁大谁小,也无法判断该上市公司资产收益率与市场平均收益率之间变动幅度谁大谁小。

第9题:

关于市场组合,下列说法不正确的是( )。

A.市场组合收益率与市场组合收益率的相关系数=1

B.市场组合的贝他系数=1

C.市场组合的收益率可以用所有股票的平均收益率来代替

D.个别企业的特有风险可以影响市场组合的风险

市场组合与它自己是完全正相关的,所以,市场组合收益率与市场组合收益率的相关系数=1,因此,选项A正确;某资产的贝他系数=该资产的收益率与市场组合收益率的相关系数×(该资产收益率的标准差/市场组合收益率的标准差),由此可知:市场组合的贝他系数=市场组合的收益率与市场组合收益率的相关系数×(市场组合收益率的标准差/市场组合收益率的标准差)=1,因此,选项B正确;市场组合的收益率指的是资本资产定价模型中的Rm,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替,因此,选项C正确;由于市场组合中包含了所有的资产,因此市场组合中的个别企业的特有风险已经被消除,所以,个别企业的特有风险不会影响市场组合的风险。实际上市场组合的风险就是系统风险。因此,选项D不正确。

第10题:

● 结合大型项目的特点,企业下列做法中,不正确的是__(50)__。

(50)

A.企业在制定某大项目的过程计划之前,优先制定了项目的活动计划

B.企业围绕项目周期定义了一个大型项目,未考虑项目的规模和团队构成

C.企业在管理大型项目的过程中聘任了多名项目经理

D.企业将一个大项项目分解成若干个子项目进行管理