一级建造师

某建筑企业购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按平均年限法计提折旧时,该塔吊第三年计提的折旧额为( )。A、6250元 B、11400元 C、12400元 D、22800元

题目

B、11400元

C、12400元

D、22800元

参考答案和解析

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的12万×(1-0.05)/10=11400

相似问题和答案

第1题:

某企业2005年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计提折旧。该设备2007年计提的折旧额为( )万元。

A. 16.8

B. 21.6

C. 22.4

D. 24

该设备应从2006年1月1日起开始计提折旧,2007年计提的折旧额为(90-6)×4/15=22.4(万元),答案应该选C。

第2题:

某企业2005年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计提折旧。该设备2007年计提的折旧额为()万元。

A.16.8

B.21.6

C.22.4

D.24

第3题:

1997年12月15日,A公司购入一台不需安装即可投入使用的设备,其原价为1230万元。该设备预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧。2001年12月31日,经过检查,该设备的可收回金额为560万元,预计使用年限为5年,预计净残值为20万元,折旧方法不变。2002年度该设备应计提的折旧额为( )万元。

A.90

B.108

C.120

D.144

解析:2001年12月31日,该设备的可收回金额为560万元,小于设备的账面净值750万元[1230-(1230-30)/10×4],2002年设备应提折旧=(560-20)÷5=108(万元)。

第4题:

B、9.5%

C、10%

D、15%

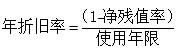

每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。固定资产年折旧率=(1-5%)/10=9.5%

第5题:

A. 9.2%

B. 10%

C. 17.2%

D. 18%

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。

第6题:

该企业2011年购入一台设备并支付价款合计15000元该设备预计可使用10年,报废时净残率为2%,计算2012年对该设备应计提折旧额为?

应计提的折旧额=[15000*(1-2%)]/10 = 1470

该处注意考虑净残值,预计使用年数,还有答案让您算的是年折旧额还是月折旧额。

祝您学习愉快!

第7题:

某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820

B.7275

C.6000

D.7500

第8题:

A5%

B20%

C25%

D15%

第9题:

B、10%

C、17.2%

D、18%

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。

第10题:

B、20%

C、19%

D、25%

双倍余额递减法是在固定资产使用年限最后二年之前的各年,不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双保的年限平均法折旧率计算固定资产折旧额,而在最后二年按年限平均法计算折旧额的一种方法。@##