房产估价师

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.12.39% B.15.38% C.16.25% D.21.13%

题目

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。

A.12.39%

B.15.38%

C.16.25%

D.21.13%

B.15.38%

C.16.25%

D.21.13%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某小型写字楼的购买价格为50万元,其中投资者投入的权益资本为20万元,另外30万元年利率为7.5%、期限为30年、按年等额还款的抵押贷款。建筑物的价值为40万元,按有关规定可在25年内直线折旧。预计该写字楼的年毛租金收入为10万元,空置和收租损失为毛租金收入的10%,包括房产税、保险费、维修费、管理费、设备使用费和大修基金在内的年运营费用为毛租金收入的30%。

该投资项目的投资回报率为( )。

A.14.8% B.16.1% C.17.3% D.21.1%

该投资项目的投资回报率为( )。

A.14.8% B.16.1% C.17.3% D.21.1%

答案:B

解析:

第2题:

某小型写字楼的购买价格为50万元,其中投资者投入的权益资本为20万元,另外30万元年利率为7.5%、期限为30年、按年等额还款的抵押贷款。建筑物的价值为40万元,按有关规定可在25年内直线折旧。预计该写字楼的年毛租金收入为10万元,空置和收租损失为毛租金收入的10%,包括房产税、保险费、维修费、管理费、设备使用费和大修基金在内的年运营费用为毛租金收入的30%。

该投资项目的应纳税收入为( )元。

A.21500 B.28300 C.37500 D.45000

该投资项目的应纳税收入为( )元。

A.21500 B.28300 C.37500 D.45000

答案:A

解析:

第3题:

某写字楼2006年潜在毛租金收入为1000万元,空置和收租损失为5%,经营费用为潜在毛收入的30%,抵押贷款还本付息为200万元,所得税和准备金共计120万元,则2006年的净经营收入为( )万元。

A.330

B.450

C.650

D.700

正确答案:C

第4题:

某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自为资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为( )。

A、8.48%

B、13.56

C、15.00%

D、22.50%

B、13.56

C、15.00%

D、22.50%

答案:B

解析:

题考查的是现金回报率和投资回报率。税前现金回报率=(营业利润-年还本付息)/初始现金投资,年还本付息A=P×i+ =60×8%+60×8%/[(1+8%)10-1]=8.94万元,

=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

税前现金回报率=[30×(1-25%)-8.94]/(160-60)=13.56%。参见教材P201。

=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

税前现金回报率=[30×(1-25%)-8.94]/(160-60)=13.56%。参见教材P201。

第5题:

某门面房建筑面积100平方米,预测其未来每年的潜在毛租金收入为10万元,空置和收租损失为潜在毛租金收入的10%,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。

该门面房的价值为( )万元。查看材料

该门面房的价值为( )万元。查看材料

A.78.8

B.87.50

C.125.OO

D.210.OO

B.87.50

C.125.OO

D.210.OO

答案:A

解析:

第6题:

某小型写字楼的购买价格为50万元,其中投资者投入的权益资本为20万元,另外30万元年利率为7.5%、期限为30年、按年等额还款的抵押贷款。建筑物的价值为40万元,按有关规定可在25年内直线折旧。预计该写字楼的年毛租金收入为10万元,空置和收租损失为毛租金收入的10%,包括房产税、保险费、维修费、管理费、设备使用费和大修基金在内的年运营费用为毛租金收入的30%。

该投资项目的现金回报率为( )。

A.6.92% B.8.5% C.11.53% D.17.3%

该投资项目的现金回报率为( )。

A.6.92% B.8.5% C.11.53% D.17.3%

答案:D

解析:

第7题:

共用题干

某门面房建筑面积100米2,预测其未来每年的潜在毛租金收入为10万元,空置和收租损失为潜在毛租金收入的100,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。根据以上资料,回答下列问题:

某门面房建筑面积100米2,预测其未来每年的潜在毛租金收入为10万元,空置和收租损失为潜在毛租金收入的100,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。根据以上资料,回答下列问题:

该门面房的年净收益为()。

A:7万元

B:8万元

C:9万元

D:10万元

A:7万元

B:8万元

C:9万元

D:10万元

答案:A

解析:

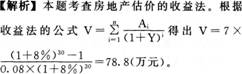

该门面房价值提高主要取决于三个因素:①未来净收益的大小;②获取净收益4的长短;③获取净收益的可靠程度。依据V=A/Y(V为收益,A为净收益,Y为报酬率),Y减小,V增大。

基于租赁收入测算净收益的基本公式为:净收益=潜在毛租金收入-空置和收租损失+其他收入-运营费用=10-10*10%+0-10*20%=7(万元)。

报酬率也称为回报率、收益率,是一种折现率,是与利率、内部收益率同性质的比率。

该门面房的价值依据收益法 78.80(万元)

78.80(万元)

基于租赁收入测算净收益的基本公式为:净收益=潜在毛租金收入-空置和收租损失+其他收入-运营费用=10-10*10%+0-10*20%=7(万元)。

报酬率也称为回报率、收益率,是一种折现率,是与利率、内部收益率同性质的比率。

该门面房的价值依据收益法

78.80(万元)第8题:

2006年某写字楼潜在毛租金收入为1000万元,空置和收租损失为5%,经营费用为潜在毛租金收入的30%,抵押贷款还本付息为200万元,所得税和准备金共计120万元,则2006年的税前现金流为()万元。

A:450

B:650

C:330

D:750

B:650

C:330

D:750

答案:A

解析:

1000*(1-5%-30%)-200=450(万元)。该考点来自教材的第二章“投资分析技术与房地产评估”中的第四节。

第9题:

某门面房建筑面积100平方米,预测其未来每年的潜在毛租金收入为10万元,空置和收租损失为潜在毛租金收入的10%,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。

该门面房的年净收益为( )万元。查看材料

该门面房的年净收益为( )万元。查看材料

A.7

B.8

C.9

D.10

B.8

C.9

D.10

答案:A

解析:

本题考查年净收益的求取。净收益=潜在毛租金收入-空置和收租损失+其他收入-运营费用=10-10×10%-10×20%=7(万元)。

第10题:

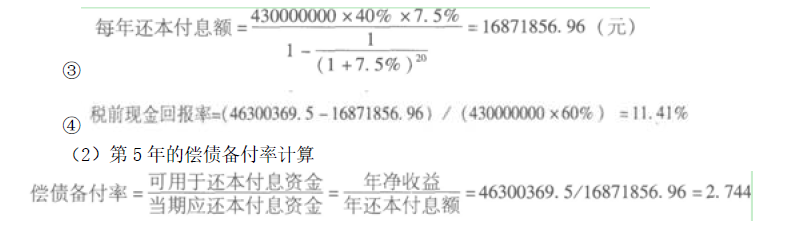

甲公司花 4.3 亿元购买了一幢写字楼用于出租经营。该公司自有资金投入为购买价格的 60%,其余为年利率 7.5%、期限 20 年、按年等额还款的抵押贷款。该写字楼可出租面积为 36000m2,前两年的租金均为 150 元/(m2·月),以后租金每年递增 5%。另有地下停车位 310 个,租金为 500 元/(个·月)。写字楼与停车位的空置和收租损失为潜在毛租金收入的 10%,包括营业税和房产税在内的运营费用为潜在毛租金收入的 30%。建筑物采用直线折旧,年折旧额为 600 万元,土地使用权等无形资产年摊销额为 800 万元,其他设备的年折旧额为 200 万元。

请计算该项目第 5 年的税前现金回报率和偿债备付率。

请计算该项目第 5 年的税前现金回报率和偿债备付率。

答案:

解析:

(1) 第5 年的税前现金回报率计算

①第一年净收入A1=(150 错误12 错误36000+500 错误12 错误310)错误

(1-10%-30%)=39996000(元);

②第五年净收入A5=A1 错误(1+5%)3=46300369.5(元)

①第一年净收入A1=(150 错误12 错误36000+500 错误12 错误310)错误

(1-10%-30%)=39996000(元);

②第五年净收入A5=A1 错误(1+5%)3=46300369.5(元)