房产估价师

评估某宗房地产的市场价值,选取了甲、乙、丙三个可比实例:甲可比实例的成交价格为8000元/m2,比正常价格低2%;乙可比实例的卖方实收价格为7800元/m2,交易税费全由买方负担,当地房地产交易中买方和卖方应缴纳的税费分别为正常交易价格的3%和6%;丙可比实例的成交价格为8300元/m2,其装修标准比估价对象的装修标准高200元/m2。假设不考虑其他因素影响,三个可比实例比较价值的权重依次为0.4、0.2、0.4,该房地产的市场价格为( )元/m2。A.8157.60 B.8158.91 C.8163.

题目

B.8158.91

C.8163.57

D.8164.88

相似问题和答案

第1题:

评估甲别墅的市场价值,选取了己别墅为可比实例。乙别墅的成交价格为8000元/m2,装修标准为1000元/m2(甲别墅的装修标准为800元/m2),因乙别墅位置比甲别墅好,在同等条件下,单价比甲别墅高10%,若不考虑其他因素,则通过乙别墅求取的比准价格为( )元/m2。

A.7020

B.7091

C.7380

D.8580

第2题:

B:可比实例的成交日期应与估价时点接近

C:可比实例的交易类型应与估价目的吻合

D:可比实例的成交价格应为正常交易价格

E:可比实例的成交价格应为能够修正为正常的市场价格

第3题:

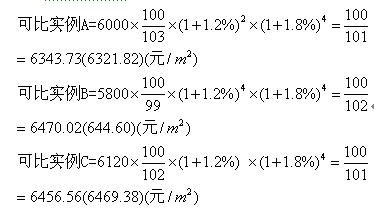

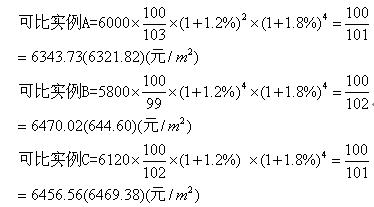

为评估某写字楼2001年10月1日的正常市场价格,估价人员在附近地区调查选取了A、B、C三宗类似写字楼的交易实例作为可比实例,有关资料如下:

(1)可比实例的成交价格与成交日期 可比实例A 可比实例B 可比实例C 成交价格(元/m2) 6000 5800 6120 成交日期 2001年4月1日 2001年2月1日 2001年5月1日 (2)交易情况分析判断 可比实例A 可比实例B 可比实例C 交易情况 +3% l% +2%交易情况分析判断中的数据是以正常价格为基准,正值表示可比实例的成交价格高于其正常价格的幅度,负值表示低于其正常价格的幅度。

(3)调查获知该类写字楼的价格

2000年11月1日到2001年6月1日平均每月比上月上涨1.2%,2001年6月1日至2001年10月1日平均每月比上月上涨1.8%。

(4)房地产状况分析判断 可比实例A 可比实例B 可比实例C 因素1 +2% +4% O 因素2 —3% -1% +5% 因素3 +6oA +2% -3%房地产状况中的三个因素对价格影响的重要程度是:因素l是因素3的4倍,因素2是因素3的1.67倍。房地产状况各因素的正值表示可比实例的状况优于估价对象状况的幅度,负值表示劣于估价对象状况的幅度。

试利用上述资料估算该写字楼2001年10月1日的正常市场价格。如需计算平均值,采用简单算术平均法。

(1)交易情况修正系数

可比实例A:100/(100+3)=100/103

可比实例B:100/(1000-1)=100/99

可比实例C: 100/(100+2)=100/102

(2)交易日期修正系数

可比实例A:(1+1.2%)2×(1+1.8%) 4=1.0999

可比实例B:(1+1.2%)4×(1+1.8%)4=1.1265

可比实例C:(1+1.2%)×(1十1.8%)4=1.0869

(3)房地产状况修正系数

①因素权重值的计算

因素1的权重=4/(1+1.67+4)=0.6(或60%)

因素2的权重=1.67/(1+1.677+4)=0.25(或25%)

因素3的权重=1/(1+1.67+4)=0.25(或25%)

②房地产状况修正系数的计算

(4)计算比准价格

(5)估价对象价格=(6343.73+6470.02+6456.56)/3=6423.44(6410.93)(元/m2)

第4题:

B、105.43%

C、112.06%

D、114.42%

(1)建立比较基础。该宗交易正常负担下的价格=卖方实得金额/(1-应由卖方缴纳的税费比率),即该宗交易正常负担下的价格=约定成交价格/(1-5%);约定成交价格=该宗交易正常负担下的价格×(1-5%);

(2)交易情况修正。正常价格×(1-8%)=约定成交价格,即正常价格=该宗交易正常负担下的价格×(1-5%)/(1-8%)=103.26%。

第5题:

某宗房地产交易合同,约定买方付给卖方5394元/m2,交易中涉及的税费均由卖方负责。该地房地产买卖中应由卖方缴纳的税费为正常成交价格的7%,应由买方缴纳的税费为正常成交价格的5%。

A:可比实例

B:可比房地产

C:类似房地产

D:类似实例

87.在面积单位方面,中国内地通常采用平方米(土地面积单位除了平方米,有时还采用公顷、亩),中国香港地区和美国、英国等习惯采用平方英尺,中国台湾地区和日本、韩国一般采用坪。故选D。

88.对可比实例价格进行交易日期调整时,最适宜采用房地产价格指数。

89.类似房地产是指与被估价房地产处在同一供求范围内,并在用途、规模、建筑结构、档次、权利性质等方面与被估价房地产相同或相似的房地产。可比实例也称为可比房地产,是指交易实例中交易类型与估价目的吻合、成交日期与估价时点接近、实际成交价格为正常成交价格或者能够修正为正常成交价格的类似房地产。

90.市场法适用于评估住宅、写字楼、商铺、标准厂房、房地产开发用地等数量较多、经常发生交易的房地产的价值。特殊厂房、机场、码头、学校、纪念馆、古建筑、教堂、寺庙等数量很少或较少发生交易的房地产,难以采用市场法估价。

第6题:

B:搜集交易实例→对可比实例成交价格进行处理→选取可比实例→求取比准价格

C:选取可比实例→对可比实例成交价格进行处理→搜集交易实例→求取比准价格

D:选取可比实例→对可比实例成交价格进行处理→求取比准价格→搜集交易实例

第7题:

某宗房地产交易合同,约定买方付给卖方5394元/m2,交易中涉及的税费均由卖方负责。该地房地产买卖中应由卖方缴纳的税费为正常成交价格的7%,应由买方缴纳的税费为正常成交价格的5%。

A:房地产价格指数

B:建筑造价指数

C:房地产区位状况指数

D:建筑权益指数

在面积单位方面,中国内地通常采用平方米(土地面积单位除了平方米,有时还采用公顷、亩),中国香港地区和美国、英国等习惯采用平方英尺,中国台湾地区和日本、韩国一般采用坪。

对可比实例价格进行交易日期调整时,最适宜采用房地产价格指数。

类似房地产是指与被估价房地产处在同一供求范围内,并在用途、规模、建筑结构、档次、权利性质等方面与被估价房地产相同或相似的房地产。

市场法适用于评估住宅、写字楼、商铺、标准厂房、房地产开发用地等数量较多、经常发生交易的房地产的价值。特殊厂房、机场、码头、学校、纪念馆、古建筑、教堂、寺庙等数量很少或较少发生交易的房地产,难以采用市场法估价。

第8题:

可比实例房地产成交价格为3500元/m2,与估价对象比较,可比实例房地产相对估价对象房地产状况较优6%,则可比实例房地产在估价对象房地产状况下的价格为( )元/m2。

A.3290

B.3302

C.3500

D.3710

3500÷(1+6%)=3302(元/m2)

第9题:

B.7003

C.7436

D.7670

第10题:

B、3673.68

C、3790.43

D、3790.93