房产估价师

某厂房的建筑面积为6000m2,建筑结构为钢筋混凝土结构,耐用年限为50年,于5年前建成并投入使用;土地面积为9000m2,于6年前取得土地使用权,土地使用年限为50年,届满后土地使用权及其地上建筑物和其他不动产所有权由国家无偿取得。已知该厂房所在位置的工业用地土地使用权出让最高年限的基准地价为600元/m2,目前的工业地价指数为103.80(为定基价格指数,基期为基准地价对应的评估基准日),土地综合状况较基准地价对应的土地综合状况好2.40%。重新建造该厂房的建筑安装工程费为3500元/m2,专业费为建

题目

相似问题和答案

第1题:

纳税人为取得土地使用权所支付的地价款的确定方式包括( )。

A.如果是以协议、招标、拍卖等出让方式取得土地使用权的,地价款为纳税人所支付的土地出让金

B.如果是以行政划拨方式取得土地使用权的,地价款为按照国家有关规定补交的土地出让金

C.如果是以转让方式取得土地使用权的,地价款为向原土地使用权人实际支付的地价款

D.以上表述均是正确的

第2题:

A.50

B.54

C.60

第3题:

纳税人为取得土地使用权所支付的地价款准予扣除,其中关于地价款的说法正确的有()

A.以出让方式取得土地使用权的,为支付的土地出让金

B.以转让方式取得土地使用权的,为实际支付的地价款

C.以拍卖方式取得土地使用权的,为支付的土地出让金

D.以转让方式取得土地使用权的,为该土地使用权的评估价格

E.以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补缴的出让金

以出让方式(协议、招标、拍卖等)取得土地使用权的,为支付的土地出让金;以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补缴的土地出让金;以转让方式取得土地使用权的,为支付的地价款。

第4题:

该工业房地产情况如下:建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。

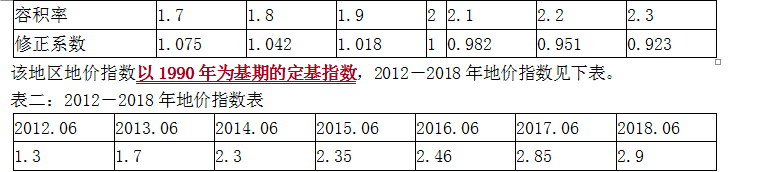

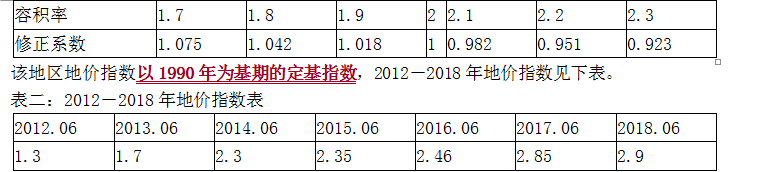

根据基准地价资料,容积率修正系数见下表:

表一:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求:

(1)简述采用基准地价系数修正法的前提条件。

(2)计算土地使用权评估单价(元/平方米),保留4位小数。

(3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(4)计算建筑物评估值,委估资产评估值。

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

(2)【土地】

本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正,年限修正系数为1。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!

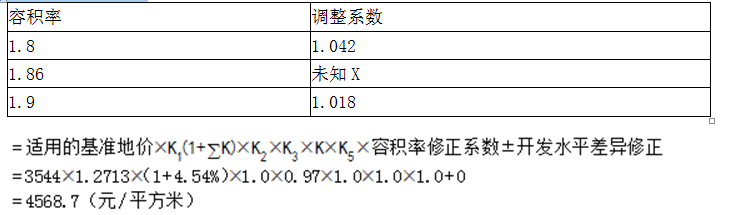

评估对象容积率 =4650/2500=1.86

根据内插法计算,容积率修正系数

=(1.86-1.9)/(1.8-1.9)×(1.042-1.018)+1.018

=1.0276

详细计算思路补充

土地使用权评估单价

=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1.0276×1.0500

=1327.1454(元/平方米)

(3)【建筑物】

年限法成新率

=尚可使用年限/(尚可使用年限+已使用年限)×100%

=(40-6)/40=85%

综合成新率

=85%×0.4+78%×0.6

=80.8%

(4)【土地+建筑物】

建筑物评估

=3500×4650×80.8%

=13150200(元)

资产评估值

=13150200+1327.1454×2500

=16468063.5(元)

第5题:

A.60

B.47

C.57

第6题:

政府制定基准地价的目的是( )。

A.为土地所有权出让提供执行价格

B.为土地使用权出让提供执行价格

C.为土地使用权出让提供指导依据

D.增加国家管理和控制地价的能力

解析:本题考核点为基准地价的作用。新大纲表述已更改,①具有政府公告作用;②宏观调控地价水平依据;③国家征收城镇土地税收依据;④政府参与土地有偿使用收益分配依据;⑤进一步评估宗地地价基础;⑥引导土地资源合理配置。

第7题:

A.50

B.30

C.40

第8题:

某房地产的土地面积1000平方米,建筑面积2000平方米。土地于2001年10月1日通过有偿出让方式获得,使用权年限为50年,当时的单价为1000元。平方米;建筑物的结构为钢筋混凝土,于2002年10月1日竣工投入使用,当时的建筑造价为每平方米建筑面积800元。2006年10月1日与该房地产的地段和用途相同、使用权年限为50年的土地的单价为1100元/平方米;该类房屋的重置价格(含使用权年限为50年的土地价格)为每平方米建筑面积2000元。估计该类建筑物的残值为零,土地还原利率为6%。试利用上述资料估算该房地产2006年10月1日的总价。

1)建筑物的价格: 900×2000×(49-4)/49=1653061(元)

2)土地价格:1100×1000×[1-1/(1+6%)45]/[ 1-1/(1+6%)50]=1078638(元)

3)房地产总价格: 1653061+1078638=2731699(元)

第9题:

该工业房地产情况如下:

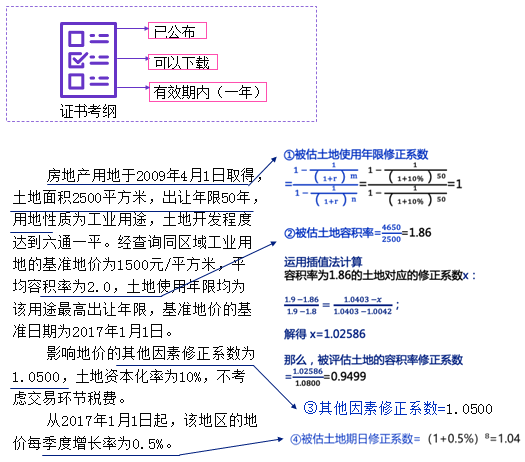

(1)建筑面积为4650平方米的工业厂房,于2010年1月1日底建成并投入使用,经济适用年限40年,截止目前正常使用,经评估,重置单价为1136元/平方米,资产评估专业人员对厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为90、60、85,修正系数分别为70%、20%、10%。

(2)房地产用地于2008年1月1日取得,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。经查询同区域工业用地的基准地价为1500元/平方米,平均容积率为2.0,土地使用年限均为该用途最高出让年限,基准地价的基准日期为2017年1月1日。

影响地价的其他因素修正系数为1.0500,土地资本化率为10%,不考虑交易环节税费。

从2017年1月1日起,该地区的地价每季度增长率为0.5%。

根据基准地价资料,容积率修正系数见下表:

容积率修正系数表

要求:

(一)简述采用基准地价系数修正法的前提条件。

(二)计算土地使用权评估单价(元/平方米)。(计算结果保留两位小数)

(三)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(四)计算建筑物评估值。

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,并且基准地价的评估基准日距估价对象评估基准日应在3年以内。

(二)

土地使用权评估单价=基准地价×使用年限修正系数×容积率修正系数×其他因素修正系数×期日修正系数=1500×1×0.9499×1.0500×1.04=1555.94(元/平方米)

(三)

年限法成新率=(1-9/40)×100%= 77.5%

打分法成新率=(90×0.7+60×0.2+85×0.1)/100=83.5%

综合成新率=77.5%×0.4+83.5%×0.6=81.1%

(四)

不动产评估值=厂房价值+土地使用权价值

=厂房重置成本×综合成新率+土地使用权价值

=(1136×4650)×81.1%+ 2500×1555.94

=8173876.4(万元)

第10题:

该工业房地产情况如下:建筑面值4650平方米,2010年6月30日建成并投入使用,经济寿命年限为40年,截止目前正常使用,经评估,重置单价为3500元/平方米,用打分法确定的建筑物成新率为78%。

房地产用地于2008年6月30日通过出让方式取得,位于某地区三类地价区,土地面积2500平方米,出让年限50年,用地性质为工业用途,土地开发程度达到六通一平。该地区三类地价区的工业用地基准地价为650元/平方米,基准地价内涵为六通一平,50年期出让土地使用权,平均容积率为2.0,基准地价的基准日期为2012年6月30日。

根据基准地价资料,容积率修正系数见下表:

表一:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求:

(1)简述采用基准地价系数修正法的前提条件。

(2)计算土地使用权评估单价(元/平方米),保留4位小数。

(3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。

(4)计算建筑物评估值,委估资产评估值。

①当地政府已公布基准地价;

②可以取得基准地价修正体系;

③在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

(2)【土地】

本次测算评估对象50年使用年期的出让地价,基准地价中设定出让年限为50年,不需要进行年期修正,年限修正系数为1。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!

评估对象容积率 =4650/2500=1.86

根据内插法计算,容积率修正系数

=(1.86-1.9)/(1.8-1.9)×(1.042-1.018)+1.018

=1.0276

详细计算思路补充

土地使用权评估单价

=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数

=650×1×(2.46/1.3)×1.0276×1.0500

=1327.1454(元/平方米)

(3)【建筑物】

年限法成新率

=尚可使用年限/(尚可使用年限+已使用年限)×100%

=(40-6)/40=85%

综合成新率

=85%×0.4+78%×0.6

=80.8%

(4)【土地+建筑物】

建筑物评估

=3500×4650×80.8%

=13150200(元)

资产评估值

=13150200+1327.1454×2500

=16468063.5(元)