初级经济师

根据所给资料,该公司期末速动比率为( )。A.2B.1.73C.1.58D.1.24E.1

题目

根据所给资料,该公司期末速动比率为( )。

A.2

B.1.73

C.1.58

D.1.24

E.1

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

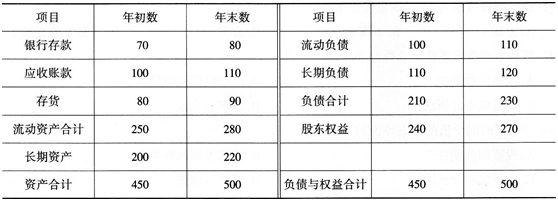

某公司2010年12月31日资产负债表如表2所示

该公司在2010年期末的速动比率为( )。

A.1.71

B.1.6

C.1.02

D.0.96

该公司在2010年期末的速动比率为( )。

A.1.71

B.1.6

C.1.02

D.0.96

答案:D

解析:

速动比率是速动资产除以流动负债的比值。其计算公式为:速运比率=。其中,速动资产是指容易转变为现金的资产,一般包括现金、各种银行存款、可即时变现的短期投资和应收账款等,即从流动资产中扣除了流动性较弱的存货。

该公司在2010年期末的速动比率=(16000-6400)÷10000=0.96。

该公司在2010年期末的速动比率=(16000-6400)÷10000=0.96。

第2题:

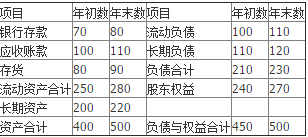

某公司简化的2016年度资产负债表见下表(单位:千万元)。

根据所给材料,该公司期末速动比率为()。

根据所给材料,该公司期末速动比率为()。

A.3

B.1.86

C.1.73

D.1.42

B.1.86

C.1.73

D.1.42

答案:C

解析:

速动比率=(流动资产-存货)÷流动负债=(280—90)÷110≈1.73。

第3题:

速动比率,又称“酸性测验比率”,计算公式为( )。

A.速动比率=流动负债÷速动资产

B.速动比率=速动资产÷流动负债

C.速动比率=速动资产÷总资产

D.速动比率=速动资产÷流动资产

正确答案:B

解析:速动比率=速动资产÷流动负债。

解析:速动比率=速动资产÷流动负债。

第4题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:

该公司2013年末的速动比率为()。

A:0.80

B:1.25

C:1.05

D:1.80

A:0.80

B:1.25

C:1.05

D:1.80

答案:C

解析:

根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。

第5题:

共用题干

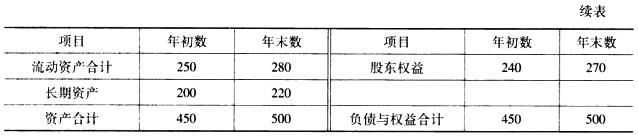

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

A:2

B:1.73

C:1.58

D:1.24

答案:B

解析:

财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

第6题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

根据所给材料,该公司期末速动比率为()。

根据以上资料,回答下列问题。

根据所给材料,该公司期末速动比率为()。

A.3

B.1.86

C.1.73

D.1.42

B.1.86

C.1.73

D.1.42

答案:C

解析:

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

第7题:

共用题干

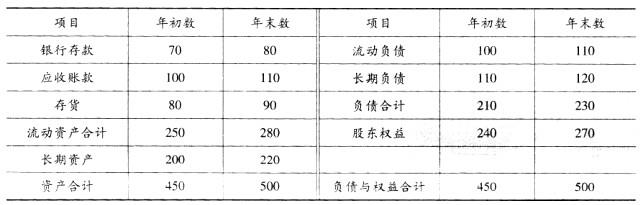

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:

根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

E:1

A:2

B:1.73

C:1.58

D:1.24

E:1

答案:B

解析:

第8题:

根据所给材料,该公司期末速动比率为( )。

A.3

B.1.86

C.1.67

D.1.42

正确答案:ABD

第9题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:

根据所给材料,该公司期末速动比率为()。

A:3

B:1.86

C:1.73

D:1.42

A:3

B:1.86

C:1.73

D:1.42

答案:C

解析:

B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。

第10题:

速动比率的公式为()。

A:速动比率=流动资产/流动负债

B:速动比率=存货/流动负债

C:速动比率=(流动资产-存货)/流动负债

D:速动比率=现金/流动负债

B:速动比率=存货/流动负债

C:速动比率=(流动资产-存货)/流动负债

D:速动比率=现金/流动负债

答案:C

解析:

速动比率=(流动资产-存货)/流动负债。速动资产不包括变现能力很低的存货。流动负债