中级会计职称

已知:某公司只生产一种甲产品,该产品只消耗一种直接材料A。相关资料如下:资料一:2007年该公司计划生产1 000件甲产品,每件标准成本100元,共中A材料的价格标准为200元/千克,用量标准为0.4千克/件,即直接材料的标准成本为80元/件。2007年度甲产品的实际生产量和销售量均为1 200件,期初期末库存量均为零;A材料的实际价格为246元/千克;直接材料成本为120 000元。资料二:该公司2007年度相关的财务数据如下:项目 金额(元) 营业收入 486 000 营业成本 144 000 其中:

题目

已知:某公司只生产一种甲产品,该产品只消耗一种直接材料A。相关资料如下:

资料一:2007年该公司计划生产1 000件甲产品,每件标准成本100元,共中A材料的价格标准为200元/千克,用量标准为0.4千克/件,即直接材料的标准成本为80元/件。2007年度甲产品的实际生产量和销售量均为1 200件,期初期末库存量均为零;A材料的实际价格为246元/千克;直接材料成本为120 000元。

资料二:该公司2007年度相关的财务数据如下:

项目 金额(元) 营业收入 486 000 营业成本 144 000 其中: 固定制造费用 8000 营业税金及附加(全部为变动成本) 93 600 销售费用 50 000 其中:固定成本 40 000 管理费用 54 000 其中:固定成本 50 000 财务费用 10 000 其中:利息费用 10 000 所得税费用 40 320 平均总资产 607 500 平均净资产 670 400 经营现金净流量 364 500假设公司没有其他导致利润变化的项目,当年利息费用均已支付,且没有发生资本化利息。

要求:

(1)根据资料一计算下列指标:

①直接材料标准成本差异;②直接材料用量差异;③直接材料价格差异。

(2)根据资料二计算下列指标:

①固定成本总额;②息税前利润;③营业利润;④净利润。

(3)计算下列指标:

①成本费用利润率;②已获利息倍数;③资产现金回收率;④盈余现金保障倍数;⑤总资产周转率;⑥净资产收益率;⑦营业净利率;⑧权益乘数;⑨经营杠杆系数;⑩财务杠杆系数。

相似问题和答案

第1题:

假设企业只生产一种产品,那么直接生产成本和间接生产成本都可以直接计入该种产品成本。( )

直接生产成本和间接生产成本是相对于产品而言的,在只生产一种产品的工业企业中,二者可直接计入该种产品成本。

第2题:

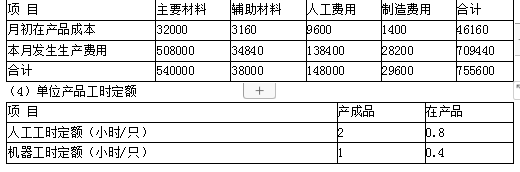

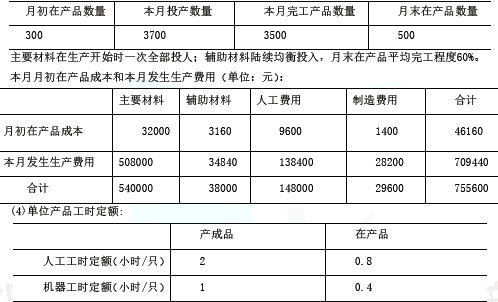

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件)

第3题:

在只生产一种产品的工业企业中,直接生产成本 和间接生产成本都可以直接计入该种产品成本。 ( )

直接生产成本和间接生产成本是相对于产品而言的,在只生产一种产品的工业企业中,二者可直接计入该种产品成本。

第4题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)

第5题:

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

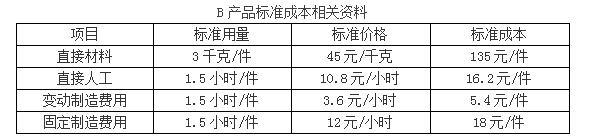

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。

第6题:

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

第7题:

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

第8题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

第9题:

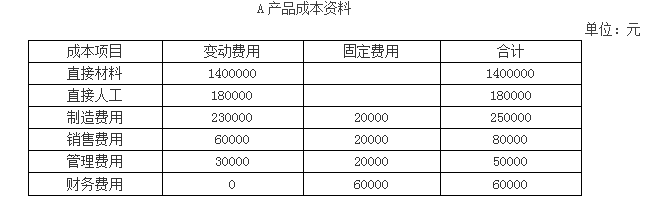

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

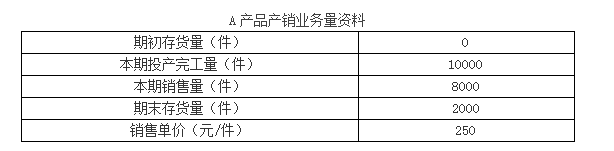

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

第10题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算完全成本法下的单位产品生产成本和成本毛利率指标。

正确答案:完全成本法下的单位产品生产成本=(20000+11000+12000+10000)÷500=106元/件

成本毛利率=【(30000+1800)/53000】×100%=60%