中级会计职称

已知:甲公司上年销售收入为10 000万元,上年年末的资产负债表(简表)如下:单位:万元资 产 期末余额负债及所有者权益期末余额货币资金1 000应付账款1 500应收账款4 000应付票据2 500存货7 000长期借款9 000普通股股东(每股面值2元)1 000固定资产6 000资本公积5 500无形资产2 000留存收益500资产总计20 000负债与所有者权益合计20 000该公司今年计划销售收入比上年增长10%,为实现这一目标,公司需新增一台设备,需要80万元资金。据历年财务数据分析,公司流动

题目

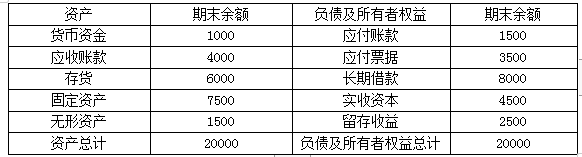

已知:甲公司上年销售收入为10 000万元,上年年末的资产负债表(简表)如下:

单位:万元

资 产 期末余额

负债及所有者权益

期末余额

货币资金

1 000

应付账款

1 500

应收账款

4 000

应付票据

2 500

存货

7 000

长期借款

9 000

普通股股东(每股面值2元)

1 000

固定资产

6 000

资本公积

5 500

无形资产

2 000

留存收益

500

资产总计

20 000

负债与所有者权益合计

20 000

该公司今年计划销售收入比上年增长10%,为实现这一目标,公司需新增一台设备,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同皆妻’掌减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2?4元/股,发行竺芝望15元;刚刚发放的股利为每股1.2元,普通股筹资成本为15 0A,预计普通股每股股利年增长率固定,今年销售净利率为8%。

要求:

(1)计算今年公司需增加的营运资金;

(2)计算每股股利年增长率以及今年每股股利;

(3)计算上年年末的普通股股数;

(4)计算今年需要筹集的资金总量;

(5)预测今年需要对外筹集的资金量。

参考答案和解析

相似问题和答案

第1题:

已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。 要求回答下列问题(各问相互独立): (1)计算上年的权益净利率(股东权益用年末数计算); (2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆; (3)如果今年增发新股100万元,权益乘数、资3.已知A公司今年有关资料如下: 产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额; (4)如果今年为了增加负债而发行债券。债券期限为5年,每半年付息-次,面值为t000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

(1)上年的税后经营利润

=3500×(1-32%)=2380(万元)

上年的税后利息=600×(1-32%)=408(万元)上年的净利润=2380-408=1972(万元)

权益净利率=1972/(9800-4800)×100%=39.44%

(2)上年末的净经营资产=经营资产-经营负债=(9800-362)-(4800-1578)

=6216(万元)

上年的净经营资产净利率-税后经营利润/净经营资产×100%=2380/6216×100%=38.29%今年的净经营资产净利率

=38.29%+5%=43.29%

上年末的净负债=金融负债-金融资产=1578-362=1216(万元)

上年的税后利息率=税后利息/净负债×100%=408/1216×100%=33.55%

今年的税后利息率=33.55%

49.3%=43.29%+(43.29%-33.55%)×净财务杠杆

净财务杠杆=0.62

(3)根据“权益乘数、资产周转率不变”可知,股东权益增长率=负债增长率=资产增长率=销售增长率=20%,今年负债增加额=4800×20%=960(万元),今年的收益留存额=9800-4800×20%-100=900(万元)

根据留存收益率和销售净利率不变,可知收益留存增长率=销售增长率=20%,因此上年的收益留存额=今年的收益留存/(1+20%)=900/(1+20%)=750(万元)

(4)1050=1000×r/2×(P/A,3%,10)+1000×(P/F,3%,10)

1050=500×r×8.5302+1000×0.7441解得:r=7.17%

第2题:

甲公司相关资料如下:

资料一:甲公司上年产品销售量为10000万件,产品单价为100元,单位变动成本为40元,固定成本总额为100000万元,所得税率为40%。上年利息费用50000万元,留存收益162000万元。上年12月31日资产负债表(简表)如下表所示:

甲公司资产负债表(简表)

上年12月31日

单位:万元

现金 230000 应付账款 30000 应收账款 300000 应付费用 100000 存货 400000 长期债券 500000(年利率10%) 固定资产 300000 股本(每股面值10元) 200000 资本公积 200000 留存收益 200000 资产合计 1230000 负债和所有者权益合计 1230000公司的流动资产以及流动负债随销售额同比率增减。

资料二:甲公司今年相关预测数据为:销售量增长到12000万件,产品单价、单位变动成本、固定成本总额、销售净利率、股利支付率都保持上年水平不变。由于原有生产能力已经饱和,需要新增一台价值154400万元的生产设备。

资料三:如果甲公司今年需要从外部筹集资金,有两个方案可供选择(不考虑筹资费用):

方案1:以每股发行价20元发行新股。

方案2:按面值发行债券,债券利率为12%。

要求:

(1)根据资料一,计算甲公司的下列指标:

①上年的边际贡献;

②上年的息税前利润;

③上年的销售净利率;

④上年的股利支付率;

⑤上年每股股利;

⑥今年的经营杠杆系数(利用简化公式计算,保留两位小数)。

(2)计算甲公司今年下列指标或数据:

①息税前利润增长率;

②需要筹集的外部资金。

(3)根据资料三及前两问的计算结果,为甲公司完成下列计算:

①计算方案1中需要增发的普通股股数;

②计算每股收益无差别点的息税前利润;

③利用每股收益无差别点法作出最优筹资方案决策,并说明理由。

(1)①上年销售收入=10000×100=1000000(万元)

上年边际贡献=1000000-10000×40=600000(万元)

②上年的息税前利润=600000-100000=500000(万元)

③上年的净利润=(500000-50000)×(1-40%)=270000(万元)

上年销售净利率=270000/1O00000×100%=27%

④上年的留存收益率=162000/270000×100%=60%

股利支付率=1-60%=40%

⑤上年股数=200000/10=20000(万股)

发放的股利=270000×40%=108000(万元)

每股股利=108000/20000=5.4(元)

⑥今年经营杠杆系数=上年边际贡献/上年息税前利润=600000/500000=1.20

(2)①产销量增长率=(12000-10000)/10000×100%=20%

息税前利润增长率=20%×1.20=24%

②增加的流动资产=(230000+300000+400000)×20%=186000(万元)

增加的流动负债=(30000+100000)×20%=26000(万元)

需要筹集的外部资金=186000-26000-12000×100×27%×60%+154400=120000(万元)

(3)①增发的普通股股数=120000/20=6000(万股)

②令每股收益无差别点的息税前利润为EBIT,

方案1的普通股数=20000+6000=26000(股),利息为50000万元。

方案2的普通股数为20000万股,利息费用为50000+120000×12%=64400(万元)

(EBIT-50000)×(1-40%)/26000=(EBIT-64400)×(1-40%)/20000

算出EBIT=112400(万元)

③今年的息税前利润=500000×(1+24%)=620000(元)

由于实际的息税前利润620000万元大于每股收益无差别点112400万元,所以应该采取发行债券的方法,即采取方案2。

第3题:

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元,普通股每股市价为36元,流通在外普通股100万股,股东权益总额为960万元。甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。甲公司上年净利润为136万元,销售收入为3000万元。

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

【正确答案】:(1)上年流通在外普通股加权平均股数

=年初流通在外普通股股数+5月1日增发的15万股普通股流通股的全年加权平均股数-8月1日回购的5万股普通股流通股的全年加权平均股数

=(100-15+5)+15×8/12-5×5/12

=97.92(万股)

(2)上年末优先股权益=10×(15+5)=200(万元)

(3)上年末累积的优先股股利=10×5=50(万元)

上年每股收益=(136-50)/97.92=0.88(元)

上年每股销售收入=3000/97.92=30.64(元)

上年每股净资产=(960-200)/100=7.6(元)

(4)上年末市盈率=36/0.88=40.91

上年末市净率=36/7.6=4.74

上年末市销率=36/30.64=1.17

solution:

(1)the weighted average number of ordinary shares outstanding last year

=the number of ordinary shares outstanding in the beginning of year+the yearly weighted average number of 150 thousand additional ordinary shares on May 1st-the yearly weighted average number of 50 thousand repurchased ordinary shares on August 1st

=(100-15+5)+15×8/12-5×5/12

=979.2 thousand

(2)the preferred stock's equity last year=10×(15+5)=2000thousand

(3)the cumulative dividend of preferred stock=10×5=500 thousand

the earnings per share last year=(136-50)/97.92=0.88yuan

the sales per share last year=3000/97.92=30.64yuan

the net assets per share last year=(960-200)/100=7.6yuan

(4)P/E last year=36/0.88=40.91

price- net assets ratio last year=36/7.6=4.74

price- sales ratio last year=36/30.64=1.17

第4题:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。

B.1200

C.900

D.2500

第5题:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。

B.1.48

C.1.35

D.1.83

2020年的预计总负债=1500+3500+8000+1000+452=14452(万元)

2020年的预计所有者权益=22352-14452=7900(万元)

产权比率=14452/7900=1.83。

第6题:

已知:某公司2016年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2016年12月31日的资产负债表(简表)如下:

资产负债表(简表)2006年12月31日 单位:万元

该公司2017年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2017年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2017年公司需增加的营运资金;

(2)预测2017年需要对外筹集的资金量;

(3)计算发行债券的资本成本。

(1)2017年公司需增加的营运资金=20000×30%×[(1000+3000+6000)/20000-(1000+2000)/20000]=2100(万元)

(2)2017年需要对外筹集的资金量=(2100+148)-20000×(1+30%)×12%×(1-60%)=2248-1248=1000(万元)

(3)发行债券的资本成本=1000×10%×(1-25%)/1000=7.5%

第7题:

某企业20×9年年末敏感资产总额为4 000万元,敏感负债总额为2 000万元,当年实现销售收入1 000万元。该企业2×10年度的销售额比上年增加10%,预计2×10年净利润为销售收入的6%,企业按照净利润的10%发放现金股利,则该企业2×10年度应追加资金量为( )万元。

A.0

B.140.6

C.195

D.200

第8题:

(四)某公司2005年度有关财务资料如下: 指标

年初数(万元)

年末数(万元)

指标

上年数(万元)

本年数(万元)

流动资产

7 200

8 000

销售收入

18 000

20 000

其中:存货

3 000

4 500

销售成本

12 000

15 000

流动负债

4 000

5 000

净利润

2 500

3 000

96.该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第9题:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

B.12%

C.13.5%

D.12.8%

第10题:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

计算2020年甲公司需增加的对外筹集资金量为( )万元。

B.452

C.865

D.790

经营负债占销售收入的百分比=(1500+3500)/40000×100%=12.5%

增加的销售收入=40000×20%=8000(万元)

增加的经营资产=8000×27.5%=2200(万元)

增加的经营负债=8000×12.5%=1000(万元)

对外筹集资金量=(2200-1000)+152-900=452(万元)