中级会计职称

某公司2003年12月31日的资产负债表如下:简要资产负债表2003年12月31日单位:元 资产金额负债及所有者权益金额现金2000应付费用5000应收账款28000应付账款13000存货30000短期借款12000固定资产40000公司债券20000实收资本40000留存收益10000合计100000合计100000该公司2003年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产和流动负债中的应付账款均随营业收入的增加而增加。(1)如果2

题目

某公司2003年12月31日的资产负债表如下:

简要资产负债表

2003年12月31日

单位:元 资产

金额

负债及所有者权益

金额

现金

2000

应付费用

5000

应收账款

28000

应付账款

13000

存货

30000

短期借款

12000

固定资产

40000

公司债券

20000

实收资本

40000

留存收益

10000

合计

100000

合计

100000

该公司2003年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产和流动负债中的应付账款均随营业收入的增加而增加。

(1)如果2004年的预计营业收入为120000元,公司的股利支付率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

(2)如果2004年要追加一项投资30000元,2004年的预计营业收入为120000元,公司的股利支付率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

(3)若结合(2),同时要求营业净利率提高到12%,其他条件不变,企业是否需要从外部筹集资金?

相似问题和答案

第1题:

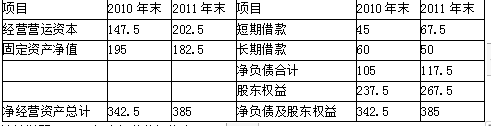

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

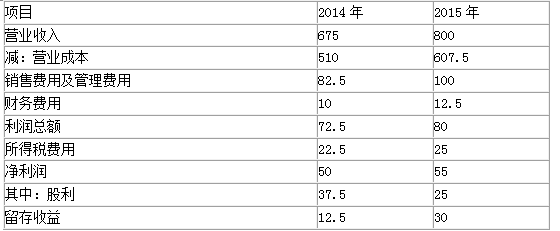

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

计算说明:2010年末经营营运资本=45+115+85+15-90-22.5=147.5(万元)

2011年末经营营运资本=25+145+150+17.5-110-25=202.5(万元)

(2)管理用利润表(单位:万元)

计算说明:2010年经营利润所得税=22.5/72.5×82.5=25.6(万元)

2010年利息费用所得税=22.5/72.5×10=3.1(万元)

2011年经营利润所得税=25/80×92.5=28.91(万元)

2011年利息费用所得税=25/80×12.5=3.91(万元)

(3)实体现金流量=税后经营净利润-净经营资产增加=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加=8.59-(117.5-105)=-3.91(万元)

股权现金流量=实体现金流量-债务现金流量=21.09-(-3.91)=25(万元)

或=净利润-股东权益增加=55-(267.5-237.5)=25(万元)

第2题:

2009年12月31日资产负债表 单位:万元

公司速动比率( )。

B.1.16

C.1.22

D.1.28

第3题:

某公司年末资产负债表简略形式如下:

资产负债表单位:元

已知:(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

(3)本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:根据上述条件,把资产负债表补充完整,并给出计算过程。

由存货周转次数=4.5次,且期末存货=期初存货,得到期末存货=315000/4.5=70000元应收账款净额=400000-262000-70000-2500=43000元

由存货周转次数=4.5次,且期末存货=期初存货,得到期末存货=315000/4.5=70000元应收账款净额=400000-262000-70000-2500=43000元

由流动比率=1.5,得到流动负债=(400000-262000)/1.5=92000元

应付账款=92000-25000=67000元

由资产负债率=60%,得到:负债总额=240000元

长期负债=240000-92000=148000元

留存收益=160000-10000=60000元

第4题:

【资料一】最近2年传统的简要资产负债表(单位:万元)

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表 (单位:万元)

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

怎么样更快的编制呢?(以2014年为例)

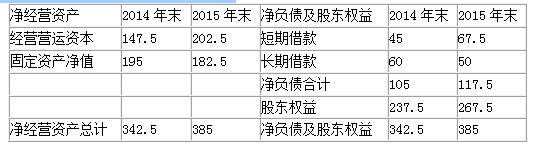

①金融资产=0

②经营资产=总资产-金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产=②-④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债=⑤-⑥=105(万元)

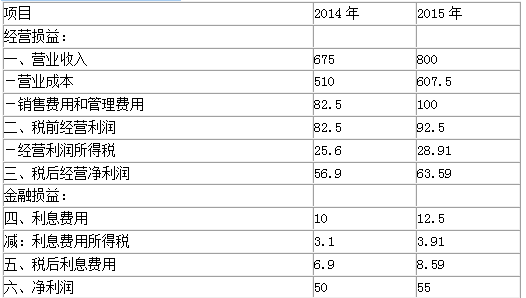

(2)编制管理用利润表:

税前经营利润×(1-T)-利息×(1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营净利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元)

第5题:

2009年12月31日资产负债表 单位:万元

应收账款周转天数为( )天。

B.44

C.52

D.60

应收账款周转次数=营业收入/应收账款平均余额=20000/2000=10

应收账款周转天数=360/应收账款周转次数=360/10=36天

第6题:

{图}A.0.33

B.0.5

C.1.33

D.1

第7题:

2009年12月31日资产负债表 单位:万元

一年平均存货周转次数为( )次。

B.2

C.3

D.4

存货周转次数=销货成本/平均存货=15000/5000=3次

第8题:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

单位:万元

编制管理用资产负债表:

单位:万元

【思路点拨】

(1)经营营运资本=经营流动资产-经营流动负债,本题中由于题中告知资产负债表的资产项目都是经营性质,所以,本题中不存在金融资产,即经营流动资产=流动资产,经营营运资本=流动资产-经营流动负债,另外,根据教材内容可知,应付账款属于经营流动负债,对于其他应付款,如果题中没有特殊说明,也属于经营流动负债,所以本题中的其他应付款也属于经营流动负债,由此可知:本题中经营营运资本=流动资产-(应付账款+其他应付款)

(2)净负债=金融负债-金融资产,由于本题中没有金融资产,所以,净负债=金融负债=短期借款+长期借款

2) 按照下表编制管理用利润表;

单位:万元

编制管理用利润表:

单位:万元

3)实体现金流量=税后经营净利润-净经营资产增加=127.65-(770-685)=42.65(万元)(0.5 分)

债务现金流量=税后利息费用-净负债增加=17.25-(235-210)=-7.75(万元)(0.5分)

股权现金流量=净利润-股东权益增加=110.4-(535-475)=50.4(万元))(1 分)

或者=实体现金流量-债务现金流量=42.65-(-7.75)=50.4(万元)

第9题:

2009年12月31日资产负债表 单位:万元

公司流动比率( )。

B.2.1

C.2.2

D.2.4

流动比率=流动资产/流动负债=(600+2000+800+2400+5200)/(1000+2000+2000)=2.2

第10题:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

怎么样更快的编制呢? (以2014年为例)

①金融资产=0

②经营资产=总资产—金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产= ②—④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债= ⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息× (1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元)