基金从业

资本市场线反映了有效投资组合的回报率与以( )表示的风险之间的线性关系。A、 标准差B、 协方差C、 残差D、 方差

题目

资本市场线反映了有效投资组合的回报率与以( )表示的风险之间的线性关系。

A、 标准差

B、 协方差

C、 残差

D、 方差

参考答案和解析

答案:A

解析:资本市场线指出了以标准差来表示的有效投资组合的风险(以标准差来度量)与回报率之间是一种线性关系。

解析:资本市场线指出了以标准差来表示的有效投资组合的风险(以标准差来度量)与回报率之间是一种线性关系。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:A

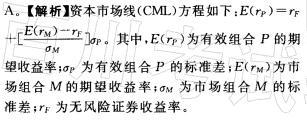

解析:

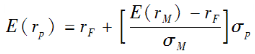

资本市场线(CML)方程如下: ,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。

第2题:

下列有关资本市场线的叙述,正确的是()。

A:资本市场线是有效投资组合的集合

B:资本市场线与证券市场线相同

C:资本市场线描述了有效组合的期望收益率与风险之间的线性关系

D:资本市场线的风险衡量指标为贝塔系数

B:资本市场线与证券市场线相同

C:资本市场线描述了有效组合的期望收益率与风险之间的线性关系

D:资本市场线的风险衡量指标为贝塔系数

答案:A,C

解析:

资本市场线揭示的是有效组合的收益与风险的均衡关系;证券市场线则揭示的是任意证券或组合的收益与风险之间的关系。资本市场线的风险衡量指标是标准差;证券市场线的风险衡量指标是β值。

第3题:

(2015年)资本市场线反映了有效投资组合的回报率与以()表示的风险之间的线性关系。

A.方差

B.残差

C.协方差

D.标准差

B.残差

C.协方差

D.标准差

答案:D

解析:

资本市场线指出了以标准差来表示的有效投资组合的风险与回报率之间是一种线性关系,以标准差来度量风险是更为合适的。对于每一个有效投资组合而言,给定其风险的大小,便可根据资本市场线知道其预期收益率的大小。

第4题:

资本市场线(CML)是在以期望收益率和标准差为坐标轴的图面上,表示风险资产的最优 组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数 的是( )。

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:A

解析:

第5题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

①市场组合的期望收益率

②无风险利率

③市场组合的标准差

④风险资产之间的协方差

①市场组合的期望收益率

②无风险利率

③市场组合的标准差

④风险资产之间的协方差

A.①②③

B.②③④

C.①②④

D.①②③④

B.②③④

C.①②④

D.①②③④

答案:A

解析:

资本市场线方程如下:E(rp)=rF+[E(rM+rF)/σM]σP其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。

第6题:

下列关于资本市场线的表述,错误的是()。

A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线揭示了有效组合的收益和风险之间的均衡关系

C.资本市场线方程反映有效组合的收益率和无风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合

B.资本市场线揭示了有效组合的收益和风险之间的均衡关系

C.资本市场线方程反映有效组合的收益率和无风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合

答案:C

解析:

资本市场线方程系统阐述了有效组合的期望收益率和风险之间的关系(故C项描述错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。

第7题:

下列关于资本市场线的表述,错误的是()。

A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线提供了衡量有效组合风险的方法

C.资本市场线揭示了有效组合的收益和风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合

B.资本市场线提供了衡量有效组合风险的方法

C.资本市场线揭示了有效组合的收益和风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合

答案:C

解析:

资本市场线揭示了有效组合的“期望收益率”和风险之间的关系(故C项说法错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。

第8题:

资本市场线以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:A

解析:

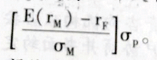

资本市场线方程如下:E(rp)=rF+ 其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。第9题:

表明有效组合的期望收益率和标准差之间的一种简单的线性关系的一条射线,沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合,这是指()。

A、资本市场线

B、证券市场线

C、移动平均线

参考答案:A