注册会计师

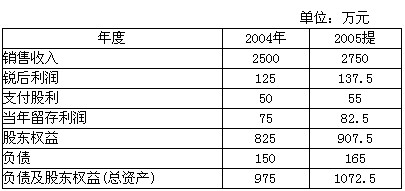

某企业财务报表有关数据如下表:[要求]根据上表资料计算下列指标:(1)计算2005年度销售净利率、总资产周转率、收益留存率、资产负债率、产权比率、权益乘数、净资产收益率;(2)计算2005年度期初权益期末总资产乘数和可持续增长率。(3)保持2005年的全部财务比率,2004年可实现的销售额是多少?(4)假设公司2006年计划销售增长15%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。计算分析时假设除正在考察的财务比率之外其他财务比率均保持不变,销售不受市场限制,销售净利率涵盖了负债利息。并

题目

某企业财务报表有关数据如下表:

[要求]

根据上表资料计算下列指标:

(1)计算2005年度销售净利率、总资产周转率、收益留存率、资产负债率、产权比率、权益乘数、净资产收益率;

(2)计算2005年度期初权益期末总资产乘数和可持续增长率。

(3)保持2005年的全部财务比率,2004年可实现的销售额是多少?

(4)假设公司2006年计划销售增长15%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。计算分析时假设除正在考察的财务比率之外其他财务比率均保持不变,销售不受市场限制,销售净利率涵盖了负债利息。并且公司不打算发行新的股票。分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。

参考答案和解析

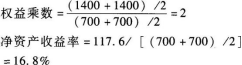

(1)销售净利率 =137.5/750=5% 总资产周转率 =2750/(975+1072.5)÷2=2.69(次) 收益留存率=82.5/137.5=60% 资产负债率=165/1072.5=15.38% 产权比率=165/907.5=18.18% 权益乘数 =[(975+1072.5)÷2]/[(825+907.5)÷2] =1023.75/866.25=1.18 净资产收益率 =137.5/[(825+907.5)÷2] =137.5/866.25=15.87% 或=5%×2.69×1.18=15.87% (2)期初权益期末总资产乘数 =1072.5/825=1.3 计算可持续增长率时的总资产周转率=本期销售额/期末总资产 =2750/1072.5=2.5641 可持续增长率=股东权益本期增加额/期初股东权益 =82.5/825=10% 或=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数 =5%×2.5641×60%×1.3 =10% 根据期末股东权益计算的可持续增长率:可持续增长率 =(5%×2.5641×60%×1.18)/(1-5%× 2.5641×60%×1.18) =10% (3)2001年销售额 =2750×(1+10%)=3025(万元) (4)计算要求达到的销售净利率: 2004年销售收入 =2750×(1+15%)=3162.5 2004年期末总资产 =3162.5÷2.5641=1233.38(万元) 2004年期末股东权益 =1233.38÷1.18 =1045.24(万元) 2004年留利 =1045.24-907.5=137.74(万元) 2004年税后利润 =137.74÷60%=229.57(万元) 销售净利率=229.57÷3162.5=7.26% 计算要求达到的资产负债率: 2004年销售收入 =2750×(1+15%) =3162.5(万元) 2004年净利 =3162.5×5%=158.125(万元) 2004年收益留存 =158.125×60%=94.875(万元) 2004年期末股东权益 =907.5+94.875=1002.375(万元) 2004年末总资产 =3162.5÷2.5641=1233.38(万元) 资产负债率 =(1233.38-1002.38)÷1233.38 =18.73%

相似问题和答案

第1题:

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=总资产收益率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.净资产收益率=销售净利率×权益乘数

第2题:

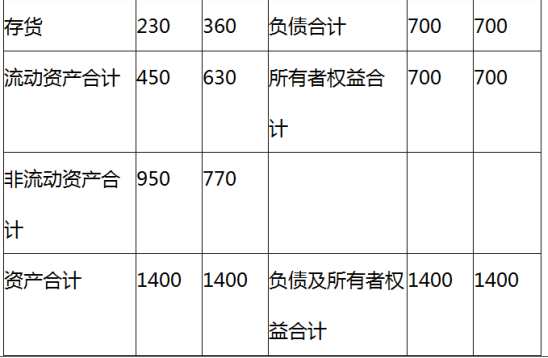

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

速动比率=(630-360)/300=0.9

资产负债率=700/1400=50%

(2)

总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

(3)

分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%× 0.5×2.2=15.4%

③替代总资产周转率:14%× 0.6 × 2.2=18.48%

④替代权益乘数:14%× 0.6 × 2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%

或者:采用差额计算法分析各因素变动的影响

销售净利率变动的影响=(14%-16%)×0.5 × 2.2=-2.2%

总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%

权益乘数变动的影响=14%×0.6×(2-2.2)=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。

第3题:

B.净资产收益率=销售净利率×总资产周转率×权益乘数

C.净资产收益率=资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

第4题:

①净资产收益率=总资产净利率X权益乘数

②权益乘数=资产总额/所有者权益总额

③权益乘数=1/(1一资产负债率)=1+产权比率

④净资产收益率=销售净利率×总资产周转率X权益乘数

B.③④

C.①②④

D.②③

第5题:

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.股东权益报酬率=资产报酬率×权益乘数

第6题:

下列计算可持续增长率的公式中,正确的有( )。

A.收益留存率×销售净利率×(1十负债/期初股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期初股东权益)]}

B.收益留存率×销售净利率×(l十负债/期末股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期末股东权益)]}

C.本期净利润/期末总资产×期末总资产/期初股东权益×本期收益留存率

D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

第7题:

下列计算可持续增长率的公式中,正确的有( )。

A.

B.

C.

D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

解析:大家一般比较熟悉的公式是,若根据期初股东权益计算可持续增长率:

可持续增长率=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数

若按期末股东权益计算,

收益留存率×销售净利率×权益乘数×总资产周转率

可持续增长率=1-收益留存率×销售净利率×权益乘数×总资产周转率

若把选项A和B的分子分母同乘以销售额/总资产,可以看出选项B即为按期末股东权益计算的公式,而选项A分母中期初权益应该为期末权益,所以A不对;由于总资产净利率=销售净利率×总资产周转率,所以选项C即为按期初股东权益计算的公式;选项D把

第8题:

下列有关净资产收益率的计算正确的是( )

A、净资产收益率=总资产净利率×权益乘数

B、净资产收益率=销售净利率×总资产周转率×权益乘数

C、净资产收益率=总资产净利率×总资产周转率

D、净资产收益率=销售净利率×权益乘数

E、净资产收益率=销售净利率×总资产周转率

第9题:

下列根据期初股东权益计算可持续增长率的公式中错误的是( )。

A.可持续增长率=股东权益增长率

B.可持续增长率=销售净利率×总资产周转率×本期收益留存率×期初权益期末总资产乘数

C.可持续增长率=期初权益净利率×本期收益留存率

D.可持续增长率=销售净利率×本期销售/平均总资产×本期收益留存率×期初权益期末总资产乘数

选项D的正确表达式应该是:可持续增长率=销售净利率×本期销售/期末总资产×本期收益留存率×期初权益期末总资产乘数。