注册会计师

甲公司是一家上市公司,正对内部A、B两个责任中心进行业绩考核,A是利润中心,B是投资中心。本年相关资料如下: A中心的营业收入为500万元,营业成本为200万元,其他变动费用为30万元,部门负责人可控固定成本为50万元,部门负责人不可控固定成本为40万元。 B中心的税前经营利润为300万元,所得税税率为25%,平均经营资产为2000万元,平均经营负债为800万元。甲公司要求的税前投资报酬率为20%。 要求: (1)计算A中心的边际贡献、部门可控边际贡献和部门税前经营利润,并说明哪个指标最适宜用来评价该部门

题目

A中心的营业收入为500万元,营业成本为200万元,其他变动费用为30万元,部门负责人可控固定成本为50万元,部门负责人不可控固定成本为40万元。

B中心的税前经营利润为300万元,所得税税率为25%,平均经营资产为2000万元,平均经营负债为800万元。甲公司要求的税前投资报酬率为20%。

要求:

(1)计算A中心的边际贡献、部门可控边际贡献和部门税前经营利润,并说明哪个指标最适宜用来评价该部门负责人的业绩。

(2)计算B中心的投资报酬率和剩余收益。

(3)假设公司现有一投资机会,平均投资额20万元,每年可创造税前经营利润4.2万元,如果B投资中心可进行该投资,且投资前后要求的税前投资报酬率保持不变,计算B中心接受该机会后的部门投资报酬率和部门剩余收益;分析如果公司分别采用部门投资报酬率和部门剩余收益指标对B投资中心进行业绩考核,B投资中心是否愿意进行该投资。

(4)分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

相似问题和答案

第1题:

通常可以以经济增加值作为业绩考核指标的有()。

A:成本中心

B:投资项目

C:投资中心

D:自然利润中心

E:人为利润中心

第2题:

下列关于责任中心的说法正确的是( )。

A.利润中心无投资决策权,投资中心有投资决策权

B.考核利润中心业绩时不进行投入产出的比较,考核投资中心业绩时要进行投入产出的比较

C.考核利润中心业绩时要进行投入产出的比较,考核投资中心业绩时不进行投入产出的比较

D.投资中心是利润中心,但是利润中心不一定是投资中心

投资中心同时也是利润中心,但是利润中心并不一定是投资中心,利润中心没有投资决策权,考核利润中心业绩时,不需要考虑所占用的资产,即不进行投入产出的比较。

第3题:

D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控利润总额;

③利润中心可控利润总额。中华 会计

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

参考答案:

(1)①利润中心边际贡献总额=38000-14000=24000(元)

②利润中心负责人可控利润总额=24000-4000=20000(元)

③利润中心可控利润总额=20000-7000=13000(元)

(2)乙利润中心负责人不可控但应由该利润中心负担的固定成本=30000-22000=8000(元)

(3)D公司的剩余收益=33000-200000×12%=9000(元)

第4题:

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700100%=14%

剩余收益=98-70010%=28(万元)

(3)接受新投资机会后:

投资报酬率=(98+36)/(700+300)100%=13.4%

剩余收益=(98+36)-(700+300)10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。

第5题:

要求:

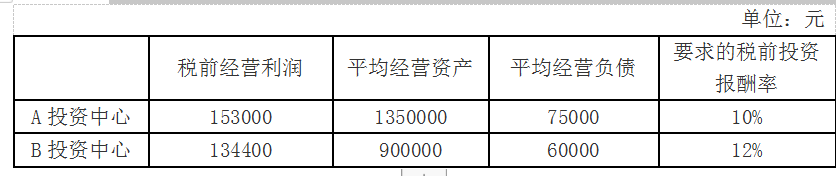

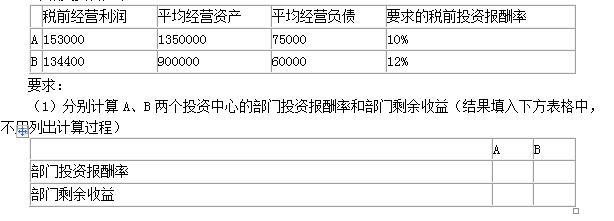

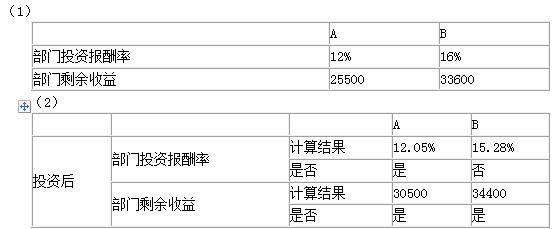

(1)分别计算A、B两个投资中心的部门投资报酬率和部门剩余收益(结果填入下方表格中,不用列出计算过程)。

(2)假定公司现有一投资机会,投资额20万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益;分析如果公司分别采用投资报酬率和剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

(3)①用部门投资报酬率来评价投资中心业绩的优点:它是根据现有的会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较。投资人非常关心这个指标,公司总经理也十分关心这个指标,用它来评价每个部门的业绩,促使其提高本部门的投资报酬率,有助于提高整个公司的投资报酬率。部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。

缺点:部门经理会产生“次优化”行为,使部门的业绩获得较好评价,但却伤害了公司整体的利益。

②用部门剩余收益来评价投资中心业绩有的优点:主要优点是与增加股东财富的目标一致;可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:剩余收益指标是一个绝对数指标,因此不便于不同规模的公司和部门的比较,使其有用性下降。

第6题:

下列关于责任报告、责任预算与业绩考核的说法正确的是( )。

A.责任预算的编制程序是自上而下、层层分解指标

B.责任中心的业绩评价和考核应通过编制责任报告来完成

C.在进行利润中心业绩考核时,应以销售收入、边际贡献和税前利润为重点进行分析、评价

D.业绩考核指的是对各责任中心的价值指标的完成情况进行考评

自上而下、层层分解指标是一种常用的责任预算编制程序,责任预算也可以采用由下而上、层层汇总、协调的编制程序。所以,选项A的说法不正确。在进行利润中心业绩考核时,应以销售收入、边际贡献和息税前利润为重点进行分析、评价,所以,选项C的说法不正确。狭义的业绩考核指的是对各责任中心的价值指标的完成情况进行考评,广义的业绩考核还考评非价值指标的完成情况。所以,选项D的说法不正确。

第7题:

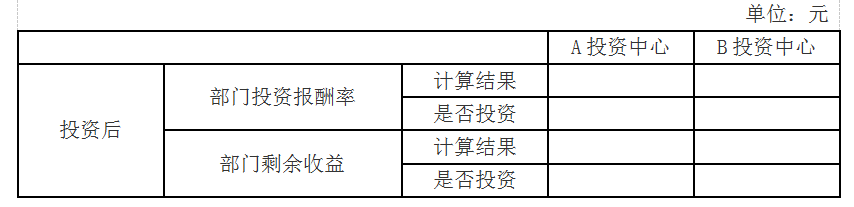

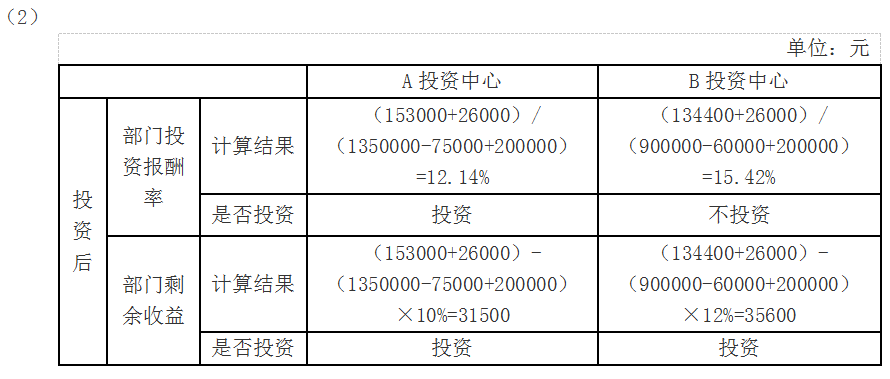

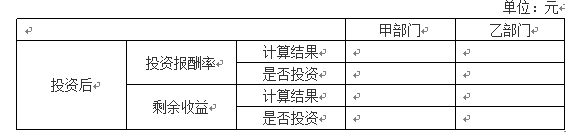

(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

(3)①投资报酬率作为投资中心业绩评价指标的优点:根据现有的会计资料计算的,比较客观;作为评价指标,有助于提高整个公司的投资报酬率,也能对整个部门经营状况做出评价。

缺点:部门经理会产生“次优化”行为,使部门业绩获得好评,但是损害公司整体利益。

②剩余收益作为投资中心业绩评价指标的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:不便于不同规模的公司和部门的业绩比较;依赖会计数据的质量,如果会计数据质量低劣,必然会导致低质量的剩余收益和业绩评价。

第8题:

某公司有两个利润中心,甲利润中心生产的半成品既可以出售,也可以继续加工为产成品。甲利润中心的最大年产量为80000件,全年最大外销量为60000件,单价50元,单位变动成本为35元。双方按双重价格进行内部转移,则甲乙利润中心在结算时可以使用的内部转移价格有( )。

A.甲利润中心售价为35元,乙利润中心买价为50元

B.甲利润中心售价为40元,乙利润中心买价为35元

C.甲利润中心售价为40元,乙利润中心买价为50元

D.甲利润中心售价为50元,乙利润中心买价为35元

解析:本题考核的是双重价格的形式,一是双重市场价格,二是双重转移价格。双重价格的目的是调动双方的积极性,因而分别选用对双方最有利的价格。选项AC中,购买方的价格高于供应方的价格,显然不合理。

第9题:

要求:

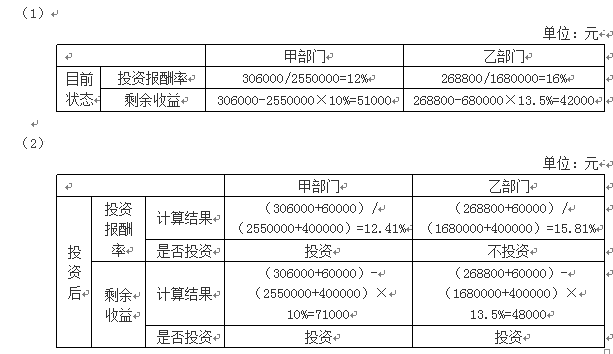

(1)分别计算甲、乙两个投资中心的部门投资报酬率和部门剩余收益。

(2)假定公司现有一个投资机会,投资额为30万元,每年可创造税前经营利润35000元,如果甲、乙投资中心都可进行该投资,投资前后双方要求的最低报酬率保持不变,分别计算甲、乙投资中心投资后的部门投资报酬率和部门剩余收益。

(3)根据第(2)问,请分析甲、乙投资中心是否对新项目进行投资,并说明理由。

乙投资中心部门投资报酬率=140000/(1000000-70000)=15.05%

甲投资中心部门剩余收益=160000-(1500000-80000)×10%=18000(元)

乙投资中心部门剩余收益=140000-(1000000-70000)×12%=28400(元)

(2)甲投资中心部门投资报酬率=(160000+35000)/(1500000-80000+300000)=11.34%

乙投资中心部门投资报酬率=(140000+35000)/(1000000-70000+300000)=14.23%

甲投资中心部门剩余收益=(160000+35000)-(1500000-80000+300000)×10%=23000(元)

乙投资中心部门剩余收益=(140000+35000)-(1000000-70000+300000)×12%=27400(元)

(3)根据第(2)问进行投资后的计算结果,甲投资中心投资后部门投资报酬率与部门剩余收益都大于目前投资状态,所以甲投资中心可以进行投资;乙投资中心投资后部门投资报酬率和部门剩余收益均小于目前投资状态,所以乙投资中心不应进行投资。

第10题:

要求:

(1)分别计算甲、乙两个部门的投资报酬率和剩余收益(结果填入下方表格中,不用列出计算过程)。

(2)假定德利公司现有一投资机会,投资额40万元,每年可创造息税前利润60000元,如果甲、乙两个部门都可进行该投资,且投资前后各自要求的最低投资报酬率保持不变,分别计算甲、乙两个部门投资后的投资报酬率和剩余收益;分析如果德利公司分别采用投资报酬率和剩余收益对甲、乙两个部门进行业绩考核,甲、乙两个部门是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)假定德利公司甲、乙两个部门,其2019年度经过调整的相关财务数据如下表所示,计算甲、乙两个部门的经济增加值并比较其业绩。

单位:元

(3)

甲部门的经济增加值=229500-2473500×10.5%=-30217.5(元)

乙部门的经济增加值=201600-1612800×12%=8064(元)

计算结果表明,虽然乙部门税后经营利润不如甲部门高,但其经济增加值大。因此,从经济增加值的角度来看,乙部门的业绩好。