注册会计师

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。 该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。 相关资料如下: 如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。 税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。 为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。 如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租

题目

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

相似问题和答案

第1题:

希望公司拟购置一台设备,价款为240000元,使用6年,期满净残值为12000元,直线法计提折旧。使用该设备每年为公司增加税后净利为26000元。若公司的资金成本率为14%。

要求:

(1)计算各年的现金净流量;

(2)计算该项目的净现值;

(3)计算该项目的现值指数;

(4)计算评价该投资项目的财务可行性。

(2)NPV=-240000+64000×(P/A14%5)+76000×(P/F14%6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(2)NPV=-240000+64000×(P/A14%5)+76000×(P/F14%6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(4)结论:因为净现值大于0现值指数大于1所以投资可行。

(4)结论:因为净现值大于0现值指数大于1所以投资可行。(1)NCF0=-240000(元)

(2)NPV=-240000+64000×(P/A,14%,5)+76000×(P/F,14%,6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(4)结论:因为净现值大于0,现值指数大于1,所以投资可行。

第2题:

B、 该项目净现值大于零

C、 该项目净现值小于零

D、 该项目内部收益率等于基准收益率

第3题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净再会大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:

如时自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折扣年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。

F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

由于租赁设备所有权不转移,所以属于经营租赁。

(1)租赁资产的资本成本=760+10+30=800(万元)

自购方案每年的折旧额=800*(1-5%)/8=95(万元)

租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)

租赁期满资产的账面余值=800-95*6=230(万元)

租赁期满资产的现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%

相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)

由于净现值大于零,所以应该采用租赁方案。

(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

第4题:

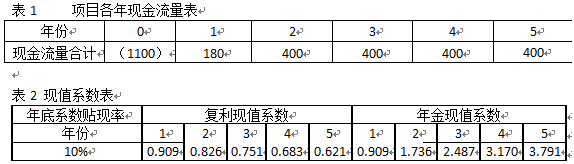

表1项目各年现金流量表

表2现值系数表

根据净现值法的决策规则,该项目可行的条件是净现值( )。

B.小于零

C.等于零

D.大于投资额

第5题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

由于租赁设备所有权不转移,所以属于税法上的经营租赁n

(1)租赁资产成本=760+10+30=800(万元)自购方案每年的折旧额=800*(1-5%)/8=95(万元)租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)租赁期满资产的账面余值=800-95*6=230(万元)租赁期满资产的税后现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)由于净现值大于零,所以应该采用租赁方案。(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

第6题:

第7题:

B.项目会计报酬率大于12%

C.项目折现回收期大于5年

D.项目内含报酬率大于12%

第8题:

利用成本收益分析,表明某项教育投资在经济上是合理的()。

A.该项投资的净现值小于零

B.该项投资的净现值大于零

C.该项投资的内部收益率等于零

D.该项投资的内部收益率小于标准收益率

第9题:

根据净现值法的决策规则,该项目可行的条件是净现值( )

B.小于零

C.等于零

D.大于投资额

第10题:

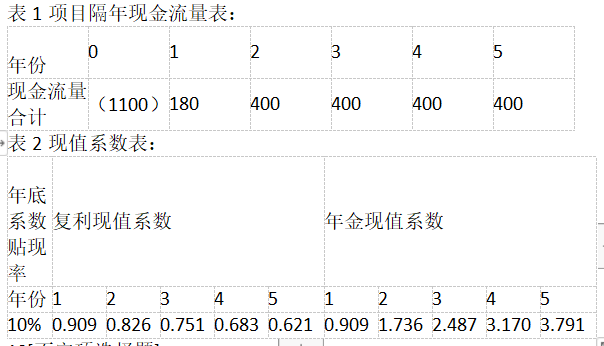

表1项目隔年现金流量表:

根据净现值法的决策规则,该项目可行的条件是净现值( )

B.小于零

C.等于零

D.大于投资额