注册会计师

运用二叉树方法对期权估价时,期数增加,要调整价格变化的升降幅度,以保证年收益率的标准差不变。这里的标准差是指( )。 A.标的资产年复利收益率的标准差 B.标的资产连续复利报酬率的标准差 C.标的资产期间复利收益率的标准差 D.标的资产无风险收益率的标准差

题目

B.标的资产连续复利报酬率的标准差

C.标的资产期间复利收益率的标准差

D.标的资产无风险收益率的标准差

相似问题和答案

第1题:

下列关于旅游需求价格弹性说法正确的是()

A.当旅游需求价格弹性系数大于1时,即Ep>1时,旅游产品需求量的变化幅度大于旅游产品价格的变化幅度。此时要增加旅游收入,宜采取降价策略。

B.当旅游需求价格弹性系数大于1时,即Ep>1时,旅游产品需求量的变化幅度大于旅游产品价格的变化幅度。此时要增加旅游收入,宜采取涨价策略。

C.当Ep<1时,旅游产品需求量的变化幅度小于旅游产品价格的变化幅度。

D.当Ep=1时,旅游产品需求量的变化幅度与旅游价格变化幅度相同,因而价格变动对旅游收入影响不大。

第2题:

假设A公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权和l份以 该股票为标的资产的看跌期权,执行价格均为32元,到期时间是1年。根据股票过去的历史数据所测算的连续复利收益率的标准差为1,无风险利率为每年4%。

要求:

(1)利用三期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格(保留四位小数)。股票期权的4期二叉树 序号 O 1 2 3 4 时间(年) 股票价格 买入期权价格 (2)执行价格为32元的1年的A公司股票的看跌期权售价是多少(精确到0.0001元)?

(3)A公司的普通股最近一年来交易价格变动较大,投资者确信一年后其价格将会有很大变化,但是不知道它是上涨还是下跌。基于投资者对该股票价格未来走势的预期,会构建一个什么样的简单期权策略?价格需要变动多少(精确到0.01元),投资者的最初投资才能获利?

(1)上行乘数u=

=e

=e =

= =1.6487

=1.6487下行乘数d=1÷1.6487=0.6065

上行概率=

=0.3872

=0.3872 下行概率=1-0.3872=0.6128

股票期权的4期二叉树

| 序号 |

O |

1 |

2 |

3 |

4 |

|

时间(年) |

0 |

0.25 |

0.5 |

0.75 |

1 |

|

|

30 |

49.461 |

81.5464 |

134.4455 |

221.6602 |

|

|

18.195 |

29.9981 |

49.4579 |

81.5412 | |

|

股票价格 |

|

|

11.0352 |

18.1937 |

29.996 |

|

|

|

|

6.6929 |

11.0346 | |

|

|

|

|

|

4.0592 | |

|

|

10.8710 |

23.9390 |

50.9210 |

102.7676 |

189.6602 |

|

|

2.7913 |

7.2811 |

18.9924 |

49.5412 | |

|

买人期权价格 |

|

|

0 |

0 |

0 |

|

|

|

|

O |

O | |

|

|

|

|

|

O |

(3)购买一对敲组合,即1股看跌期权和1股看涨期权。

总成本=10.871+11.6402=22.51 12(元)。

股票价格移动=22.51 12×(1+4%)=23.41(元)。

第3题:

计算风险汇聚前后每个人的期望损失和损失标准差,可以发现,风险不相关时,风险汇聚对平均损失的期望值和标准差的影响为( )。

A.期望值不变,标准差下降

B.期望值不变,标准差不变

C.期望值下降,标准差下降

D.期望值上升,标准差不变

第4题:

B.期权执行价格提高

C.期权到期期限缩短

D.股票价格上升

?布莱克-斯科尔斯期权定价模型适用于欧式看涨期权的估值

?选项A:年标准差反映的是股价波动的不确定性,标准差增大意味着股价波动率增大,将导致期权价值上升,选项A错误;

?选项B:看涨期权价值的执行价格提高会导致价值下跌(从S-X的价值计算公式可推),选项B错误;

?选项C:由于欧式期权仅能在到期日行权,到期期限的长短对欧式期权的价值影响不一定,因此选项C错误;

?选项D:股票价格与看涨期权价值呈同向变动(从S-X的价值计算公式可推),因此选项D错误。

第5题:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

(3)投资者采取的是保护性看跌期权投资策略。

组合预期收益=0.2×(-2.15)+0.3×(-2.15)+0.3×2.55+0.2×7.55=1.2(元)。

第6题:

A.平均数不变,标准差不变

B.平均数和标准差都增加10分

C.平均数增加10分,标准差不变

D.平均数不变,标准差增加10分

第7题:

B、18.04%

C、25.39%

D、30.05%

第8题:

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若投资者预期未来D股票的股价会有较大变化,但难以判断是上涨还是下跌,根据D股票历史数据测算的连续复利收益率的标准差为0.4,无风险年利率4%。 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平价定理确定看跌期权价格; (3)根据目前状况,判断投资者应采取哪种期权投资策略,说明该策略的含义、特点及适用范围。

第9题:

(1)D股票的到期时间为半年的看涨期权的执行价格为25.30元;

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4;

(4)无风险利率为4%;

(5)其他资料如下所示:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型,计算股价上行乘数与下行乘数,上行概率与下行概率。

(2)利用两期二叉树模型确定以该股票为标的资产的看涨期权的价格。

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(4)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

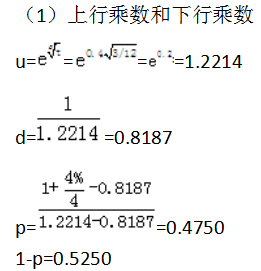

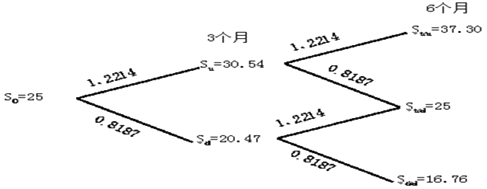

下行乘数=1÷1.2214=0.8187

上行概率=(r-d+1)/(u-d)=(4%/4-0.8187+1)/(1.2214-0.8187)=0.4750

下行概率=1-0.4750=0.5250

(2)上行乘数1.2214,下行乘数0.8187;上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sud×H÷(1+r)=25×0.9756÷1.01=24.15(元)

期权价值Cu=Su×H-借款本金=30.54×0.9756-24.15=5.64(元)

风险中性原理:

上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sd×H÷(1+r)=20.47×0.5601÷1.01=11.35(元)

期权价值C0=S0×H-借款本金=25×0.5601-11.35=2.65(元)

风险中性原理:

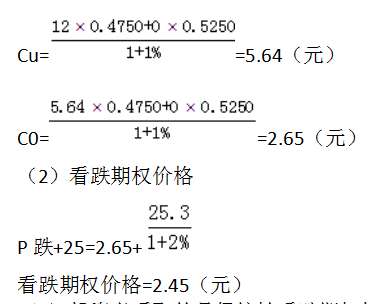

(3)看涨期权价格-看跌期权价格=标的资产价格-执行价格的现值

看跌期权价格P=看涨期权价格-标的资产价格+执行价格现值

=2.65-25.00+25.30/(1+2%)

=2.45(元)

或: 看跌期权价格=2.65-25+25.3/(1+1%)2=2.45(元)

(4)甲采取的是保护性看跌期权投资策略。

当股价降低40%,即为25×(1-40%)=15元时:

预期净收入=15+(25.3-15)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价降低20%,即为25×(1-20%)=20元时:

预期净收入=20+(25.3-20)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价增加20%,即为25×(1+20%)=30元时:

预期净收入=30+0=30

预计净损益=30-25-2.45=2.55

当股价增加40% ,即为25×(1+40%)=35元时:

预期净收入=35+0=35

预计净损益=35-25-2.45=7.55

组合预计净收益=(-2.15×0.2)+(-2.15×0.3)+(2.55×0.3)+(7.55×0.2)=1.2(元)

第10题:

知某期权标的资产的市价P=100美元,期权的履约价格Pe=100美元,权利期间T=1年,无风险年利率R=5%,标的资产收益率的标准差σ=4%,试利用布莱克—斯科尔斯模型计算看涨期权和看跌期权的价格Pc与Pp。

略