注册会计师

(2015年)甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。 要求: (1)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标

题目

(2015年)甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(1)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

要求:

(1)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。

答案:

解析:

(1)①到期日股价=22×(1+20%)=26.4(元)

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。

第2题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

答案:

解析:

(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元)

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元)

第3题:

甲公司股票当前每股市价为80元,6个月以后,股价有两种可能:上升25%或下降20%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为85元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,年无风险利率为6%。

要求:

<1>?、利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

<2>?、假设市场上每份看涨期权价格6.5元,每份看跌期权价格8.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

要求:

<1>?、利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

<2>?、假设市场上每份看涨期权价格6.5元,每份看跌期权价格8.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

答案:

解析:

<1>、股价上行时的到期日价值=80×(1+25%)-85=15(元)(1分)

下行时的股价=80×(1-20%)=64(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(15-0)/(100-64)=0.42(1分)

购买股票支出=0.42×80=33.6(元)

借款=(64×0.42-0)/(1+6%/2)=26.10(元)

期权价值=33.6-26.10=7.5(元)(1分)

根据看涨期权—看跌期权的平价定理可知,7.5-看跌期权价值=80-85/(1+6%/2)

看跌期权价值=7.5-80+85/(1+6%/2)=10.02(元)(1分)

<2>、卖出看涨期权的净损益=-Max(股票市价-85,0)+6.5

卖出看跌期权的净损益=-Max(85-股票市价,0)+8.5

组合净损益=-Max(股票市价-85,0)-Max(85-股票市价,0)+15

当股价大于执行价格时:

组合净损益=-(股票市价-85)+15

根据组合净损益=0可知,股票市价=100(元)(1分)

当股价小于执行价格时:

组合净损益=-(85-股票市价)+15

根据组合净损益=0可知,股票市价=70(元)(1分)

所以,确保该组合不亏损的股票价格区间为大于或等于70元,小于或等于100元。(1分)

如果6个月后的标的股票价格实际上涨20%,即股票价格为96元,则:

组合净损益=-(96-85)+15=4(元)(1分)

下行时的股价=80×(1-20%)=64(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(15-0)/(100-64)=0.42(1分)

购买股票支出=0.42×80=33.6(元)

借款=(64×0.42-0)/(1+6%/2)=26.10(元)

期权价值=33.6-26.10=7.5(元)(1分)

根据看涨期权—看跌期权的平价定理可知,7.5-看跌期权价值=80-85/(1+6%/2)

看跌期权价值=7.5-80+85/(1+6%/2)=10.02(元)(1分)

<2>、卖出看涨期权的净损益=-Max(股票市价-85,0)+6.5

卖出看跌期权的净损益=-Max(85-股票市价,0)+8.5

组合净损益=-Max(股票市价-85,0)-Max(85-股票市价,0)+15

当股价大于执行价格时:

组合净损益=-(股票市价-85)+15

根据组合净损益=0可知,股票市价=100(元)(1分)

当股价小于执行价格时:

组合净损益=-(85-股票市价)+15

根据组合净损益=0可知,股票市价=70(元)(1分)

所以,确保该组合不亏损的股票价格区间为大于或等于70元,小于或等于100元。(1分)

如果6个月后的标的股票价格实际上涨20%,即股票价格为96元,则:

组合净损益=-(96-85)+15=4(元)(1分)

第4题:

甲公司是一家制造业上市公司,当前股票市价为50元。市场上有两种以该股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票;看涨期权的价格为6元,看跌期权的价格为4元。两种期权执行价格均为50元,到期时间均为6个月,现有四种投资方案:保护性看跌期权、抛补性看涨期权、多头对敲、空头对敲。

要求:

(1)投资者希望净收益限定在有限区间内,请问应该选择哪种投资方案?如何构建该种投资方案?假设6个月后股价下降20%,计算该种投资方秦的净损益为多少?(注:不考虑期权价格和股价的时间价值)

(2)预计未来股价波动较小,请问应选择哪种投资方案?如何构建该种投资组合?假设6个月后股价上升5%,计算该种投资方案的净损益为多少?(注:不考虑期权价格和股价的时间价值)

要求:

(1)投资者希望净收益限定在有限区间内,请问应该选择哪种投资方案?如何构建该种投资方案?假设6个月后股价下降20%,计算该种投资方秦的净损益为多少?(注:不考虑期权价格和股价的时间价值)

(2)预计未来股价波动较小,请问应选择哪种投资方案?如何构建该种投资组合?假设6个月后股价上升5%,计算该种投资方案的净损益为多少?(注:不考虑期权价格和股价的时间价值)

答案:

解析:

(1)应该采取的是抛补性看涨期权。

抛补性看涨期权,是指购买一股股票,同时出售该股票的一股看涨期权。

股票净收入=50X(1-20%)=40(元)

空头看涨期权净收入=0(元)

组合净收入=40+0=40(元)

组合净损益=40-50+6=-4(元)

(2)预计未来股价波动较小,应该是采取空头对敲策略。

空头对敲是指同时卖出一股股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

股价上升5%时:

空头看涨期权净收入=-[50X(1+5%)-50]=-2.5(元)

空头看跌期权净收入=0

组合净收入=-2.5+0=-2.5(元)

组合净损益=-2.5+6+4=7.5(元)

抛补性看涨期权,是指购买一股股票,同时出售该股票的一股看涨期权。

股票净收入=50X(1-20%)=40(元)

空头看涨期权净收入=0(元)

组合净收入=40+0=40(元)

组合净损益=40-50+6=-4(元)

(2)预计未来股价波动较小,应该是采取空头对敲策略。

空头对敲是指同时卖出一股股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

股价上升5%时:

空头看涨期权净收入=-[50X(1+5%)-50]=-2.5(元)

空头看跌期权净收入=0

组合净收入=-2.5+0=-2.5(元)

组合净损益=-2.5+6+4=7.5(元)

第5题:

(2018年)甲公司是一家上市公司,最近刚发放上年现金股利每股2.5元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份2.5元。两种期权的执行价格均为60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62500元。小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期权12500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62500元。小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期权12500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

答案:

解析:

(1)1年后甲公司股票的内在价值=2.5×(1+8%)/(12%-8%)×(1+8%)=72.9(元)

(2)小刘1年后的净损益=1000×(72.9-60)-2.5×1000=10400(元)

小马1年后的净损益=(72.9-60-5)×12500=98750(元)

(3)小刘的投资净损益=(40-60)×1000+(60-40-2.5)×1000=-2500(元)

小马的投资净损益=-5×12500=-62500(元)。

(2)小刘1年后的净损益=1000×(72.9-60)-2.5×1000=10400(元)

小马1年后的净损益=(72.9-60-5)×12500=98750(元)

(3)小刘的投资净损益=(40-60)×1000+(60-40-2.5)×1000=-2500(元)

小马的投资净损益=-5×12500=-62500(元)。

第6题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

答案:

解析:

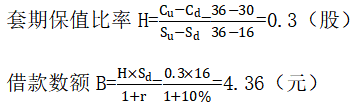

(1)

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。

第7题:

甲公司股票当前每股市价为50元,6个月以后,股价有两种可能:上升20%或下降17%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为55元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格为2.5元,每份看跌期权价格为6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。)

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格为2.5元,每份看跌期权价格为6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。)

答案:

解析:

(1)股价上行时的到期日价值=50×(1+20%)-55=5(元)

下行时的股价=50×(1-17%)=41.5(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(5-0)/(60-41.5)=0.27

购买股票支出=0.27×50=13.5(元)

借款=(41.5×0.27-0)/(1+2.5%)=10.93(元)

期权价值=13.5-10.93=2.57(元)

根据看涨期权—看跌期权的平价定理可知,2.57-看跌期权价值=50-55/(1+2.5%)

看跌期权价值=2.57-50+55/(1+2.5%)=6.23(元)

(2)①看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题的投资策略属于多头对敲,对于多头对敲而言,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为55元,所以,确保该组合不亏损的股票价格区间是大于或等于64元或小于或等于46元。

②如果股票价格下降10%,则股价为50×(1-10%)=45(元)

投资组合的净损益=55-45-(2.5+6.5)=1(元)

下行时的股价=50×(1-17%)=41.5(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(5-0)/(60-41.5)=0.27

购买股票支出=0.27×50=13.5(元)

借款=(41.5×0.27-0)/(1+2.5%)=10.93(元)

期权价值=13.5-10.93=2.57(元)

根据看涨期权—看跌期权的平价定理可知,2.57-看跌期权价值=50-55/(1+2.5%)

看跌期权价值=2.57-50+55/(1+2.5%)=6.23(元)

(2)①看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题的投资策略属于多头对敲,对于多头对敲而言,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为55元,所以,确保该组合不亏损的股票价格区间是大于或等于64元或小于或等于46元。

②如果股票价格下降10%,则股价为50×(1-10%)=45(元)

投资组合的净损益=55-45-(2.5+6.5)=1(元)

第8题:

(2015年)甲公司股票当前每股市价40元,6个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权一看跌期权平价定理,计算看跌期权的期权价值。

要求:(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

要求:(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权一看跌期权平价定理,计算看跌期权的期权价值。

要求:(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

答案:

解析:

1.股价上行时到期日股价:

40×(1+25%)=50(元)

股价上行时看涨期权到期日价值:50-45=5(元)

2%=上行概率×25%+(1-上行概率)×(-20%)

上行概率=0.4889

股价下行时到期日股价=40×(1-20%)=32(元)

股价下行时看涨期权到期日价值=0(元)

看涨期权价值为:

5×0.4889/(1+2%)=2.39(元)

2.39-看跌期权价值=40-45/(1+2%)

看跌期权价值=6.51(元)

2.确保该组合不亏损的股价范围:45±(2.5+6.5)

即36元至54元之间

股票价格上涨20%后的股价为:40×(1+20%)=48(元)

净损益=-(48-45)+(2.5+6.5)=6(元)

40×(1+25%)=50(元)

股价上行时看涨期权到期日价值:50-45=5(元)

2%=上行概率×25%+(1-上行概率)×(-20%)

上行概率=0.4889

股价下行时到期日股价=40×(1-20%)=32(元)

股价下行时看涨期权到期日价值=0(元)

看涨期权价值为:

5×0.4889/(1+2%)=2.39(元)

2.39-看跌期权价值=40-45/(1+2%)

看跌期权价值=6.51(元)

2.确保该组合不亏损的股价范围:45±(2.5+6.5)

即36元至54元之间

股票价格上涨20%后的股价为:40×(1+20%)=48(元)

净损益=-(48-45)+(2.5+6.5)=6(元)

第9题:

甲公司是一家上市公司,最近刚发放上年现金股利每股2.5元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份2.5元。两种期权的执行价格均为60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62 500元。小刘的投资是:买入1 000股甲公司股票,同时买入1 000份甲公

司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期权12 500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62 500元。小刘的投资是:买入1 000股甲公司股票,同时买入1 000份甲公

司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期权12 500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

答案:

解析:

(1)1年后甲公司股票的内在价值=2.5×(1+8%)/(12%-8%)×(1+8%)=72.9(元)

(2)小刘1年后的净损益=1000×(72.9-60)-2.5×1000=10400(元)

小马1年后的净损益=(72.9-60-5)×12500=98750(元)

(3)小刘的投资净损益=(40-60)×1000+(60-40-2.5)×1000=-2500(元)

小马的投资净损益=-5×12500=-62500(元)。

(2)小刘1年后的净损益=1000×(72.9-60)-2.5×1000=10400(元)

小马1年后的净损益=(72.9-60-5)×12500=98750(元)

(3)小刘的投资净损益=(40-60)×1000+(60-40-2.5)×1000=-2500(元)

小马的投资净损益=-5×12500=-62500(元)。

第10题:

假设目前市场上以甲公司股票为标的的每份看涨期权价格3元,每份看跌期权价格7元,两种期权执行价格均为52元,到期时间均为6个月,甲公司不派发现金股利,年无风险利率为8%。

要求:

(1)利用看涨看跌平价定理计算股票当前的价格;

(2)如果甲公司的股票价格出现波动,简要说明波动幅度和投资人应该采取的措施;

(3)A投资人购买甲公司的一股股票持有;B投资人同时购买甲公司的一股股票和一份以该股票为标的的看跌期权。简要分析A投资人和B投资人的风险和收益。

要求:

(1)利用看涨看跌平价定理计算股票当前的价格;

(2)如果甲公司的股票价格出现波动,简要说明波动幅度和投资人应该采取的措施;

(3)A投资人购买甲公司的一股股票持有;B投资人同时购买甲公司的一股股票和一份以该股票为标的的看跌期权。简要分析A投资人和B投资人的风险和收益。

答案:

解析:

(1)根据平价定理,看涨期权的价格-看跌期权的价格=当前股票价格-执行价格的现值

3-7=当前股票的价格-52/(1+4%),当前股票的价=46(元);

(2)看涨期权的价格+看跌期权的价格=3+7=10(元)

如果股价超过执行价格的幅度大于10元,即股价高于62元或者低于42元,应当采取多头对敲策略;如果估价超过执行价格的幅度低于10元,即股价在42元到62元之间,应当采取空头对敲的策略;

(3)B投资人采取的投资策略为保护性看跌期权;A投资人的风险和收益都要大于B投资人。保护性看跌期权净收益波动的幅度要远远低于股票收益波动的幅度。当股票价格上升时,保护性看跌期权的净收益要低于购买股票的净收益;当股票价格下降时,保护性看跌期权的净损失也同样低于购买股票的净损失。所以当股价下降时,看跌期权对于股价有一定的保护作用,但同时也降低了其收益。

当股票价格下降10元时,到期日股价=46-10=36(元),低于执行价格,保护性看跌期权净损益52-46-7=-1(元);购买股票的净损益=-10元;

当股票价格下降5元时,到期日股价=46-5=41(元),保护性看跌期权净损益52-46-7=-1(元);购买股票的净损益=-5元;

当股票价格不变时,到期日股价=46(元),保护性看跌期权净损益=52-46-7=-1(元);购买股票的净损益=0元;

当股票价格上升5元时,到期日股价=46+5=51(元),低于执行价格,保护性看跌期权净损益52-46-7=-1(元);购买股票的净损益=5元;

当股票价格上升10元时,到期日股价=46+10=56(元),高于执行价格,保护性看跌期权净损益=56-46-7=3(元),购买股票的净损益=10元;

当股票价格上升15元时,到期日股价=46+15=61(元),高于执行价格,保护性看跌期权净损益=61-46-7=8(元),购买股票的净损益=15元。

从上面列举的数字可以看到,保护性看跌期权波动的幅度要低于股价波动的幅度,所以说A投资人的风险要高于B投资人的风险;另外,当股价上升时,购买股票的净收益也要大于保护性看跌期权这个组合。综合来说,购买股票的风险和收益都要大于保护性看跌期权。这就是所谓的高风险高收益。

3-7=当前股票的价格-52/(1+4%),当前股票的价=46(元);

(2)看涨期权的价格+看跌期权的价格=3+7=10(元)

如果股价超过执行价格的幅度大于10元,即股价高于62元或者低于42元,应当采取多头对敲策略;如果估价超过执行价格的幅度低于10元,即股价在42元到62元之间,应当采取空头对敲的策略;

(3)B投资人采取的投资策略为保护性看跌期权;A投资人的风险和收益都要大于B投资人。保护性看跌期权净收益波动的幅度要远远低于股票收益波动的幅度。当股票价格上升时,保护性看跌期权的净收益要低于购买股票的净收益;当股票价格下降时,保护性看跌期权的净损失也同样低于购买股票的净损失。所以当股价下降时,看跌期权对于股价有一定的保护作用,但同时也降低了其收益。

当股票价格下降10元时,到期日股价=46-10=36(元),低于执行价格,保护性看跌期权净损益52-46-7=-1(元);购买股票的净损益=-10元;

当股票价格下降5元时,到期日股价=46-5=41(元),保护性看跌期权净损益52-46-7=-1(元);购买股票的净损益=-5元;

当股票价格不变时,到期日股价=46(元),保护性看跌期权净损益=52-46-7=-1(元);购买股票的净损益=0元;

当股票价格上升5元时,到期日股价=46+5=51(元),低于执行价格,保护性看跌期权净损益52-46-7=-1(元);购买股票的净损益=5元;

当股票价格上升10元时,到期日股价=46+10=56(元),高于执行价格,保护性看跌期权净损益=56-46-7=3(元),购买股票的净损益=10元;

当股票价格上升15元时,到期日股价=46+15=61(元),高于执行价格,保护性看跌期权净损益=61-46-7=8(元),购买股票的净损益=15元。

从上面列举的数字可以看到,保护性看跌期权波动的幅度要低于股价波动的幅度,所以说A投资人的风险要高于B投资人的风险;另外,当股价上升时,购买股票的净收益也要大于保护性看跌期权这个组合。综合来说,购买股票的风险和收益都要大于保护性看跌期权。这就是所谓的高风险高收益。