注册会计师

甲企业的权益净利率是15%,净经营资产净利率是10%,净负债为30万元,股东权益为15万元,则该企业的税后利息率为( )。 A、7.5% B、10% C、5.5% D、12%

题目

B、10%

C、5.5%

D、12%

参考答案和解析

【考点“杠杆贡献率的分析”】

相似问题和答案

第1题:

A公司的有关资料如下:2009年末的经营资产为1 200万元,经营负债为200万元,金融资产为80万元,股东权益为600万元,2009年税前经营利润为260万元,净经营资产周转率为2次,利息费用为60万元,适用的所得税率为25%。

要求:(1)计算2009年末的净经营资产、净负债、净财务杠杆和金融负债;

(2)计算2009年的销售收入、税后经营利润、税后利息、净利润和权益净利率;

(3)计算2009年的税后利息率、净经营资产利润率、经营差异率和杠杆贡献率。

答:(1)净经营资产=经营资产-经营负债=1 200-200=1 000(万元)

净负债=净经营资产-股东权益=1 000-600=400(万元)

净财务杠杆=净负债÷股东权益=400÷600=0.67

金融负债=净负债+金融资产=400+80=480(万元)

(2)净经营资产周转率=销售收入÷净经营资产=2

销售收入=2×净经营资产=2×1000=2 000(万元)

税后利息=利息费用(1-平均所得税率)=60×(1-25%)=45(万元)

税后经营利润=税前经营利润(1-平均所得税率)=260×(1-25%)=195(万元)

净利润=税后经营利润-税后利息=195-45=150(万元)

权益净利率=150÷600×100%=25%

(3)税后利息率=税后利息÷净负债×100%=45÷400×100%=11.25%

净经营资产利润率=税后经营利润÷净经营资产×100%=195÷1 000×100%=19.5%

经营差异率=净经营资产利润率-税后利息率=19.5%-11.25%=8.25%

杠杆贡献率=经营差异率×净财务杠杆=8.25%×0.67=5.53%

第2题:

B.权益净利率=经营差异率×净财务杠杆

C.权益净利率=净经营资产净利率+杠杆贡献率

D.净经营资产净利率=税后经营净利率×净经营资产周转次数

第3题:

A公司今年的销售收入为400万元,税后经营净利润为56万元,净利润为40万元,分配股利10万元,年末的净负债为237.8万元,净经营资产为437.8万元。上年的净经营资产净利率为15.70%,税后利息率为7.21%,净财务杠杆为62.45%,年末的金融负债为500万元,金融资产为120万元,股东权益为150万元。

要求:

(1)计算今年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(2)对权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对权益净利率变动的影响。

(3)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,不改变净经营资产净利率,分析一下借款的税后利息率必须低于多少?

(5)如果明年增加借款100万元,全部投入生产经营,税后利息率为8%,不改变净经营资产净利率,计算可以增加的股东报酬。

(6)假设今年初该公司流通在外的普通股股数为100万股,4月1日增发40万股,9月1日回购60万股;今年末时有优先股1万股,清算价值为每股10元,拖欠股利为每股5元;今年年末的普通股每股市价为20元,计算市盈率、市净率和市销率。

(7)计算今年的实体现金流量、股权现金流量、债务现金流量和股权资本净增加;

(8)如果以后年度的实体现金流量可以长期保持5%的增长率,加权平均资本成本为10%,估计该公司目前的实体价值和股权价值。

【正确答案】:(1)净经营资产净利率=税后经营净利润/净经营资产×100%=56/437.8×100%=12.79%

税后利息率=税后利息费用/净负债×100%=(56-40)/237.8×100%=6.73%

净财务杠杆=净负债/股东权益=237.8/(437.8-237.8)×100%=118.9%

杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆

=(12.79%-6.73%)×118.9%=7.21%

权益净利率=净经营资产净利率+杠杆贡献率=12.79%+7.21%=20%

(2)去年权益净利率=15.70%+(15.70%-7.21%)×62.45%=21%

替代净经营资产净利率:12.79%+(12.79%-7.21%)×62.45%=16.27%

替代税后利息率:12.79%+(12.79%-6.73%)×62.45%=16.57%

替代净财务杠杆:12.79%+(12.79%-6.73%)×118.9%=20%

净经营资产净利率变动影响=16.27%-21%=-4.73%

税后利息率变动影响=16.57%-16.27%=0.3%

净财务杠杆变动影响=20%-16.57%=3.43%

结论:由于净经营资产净利率降低,使权益净利率下降4.73%;由于税后利息率下降,使权益净利率上升0.3%;由于净财务杠杆上升,使权益净利率上升3.43%。导致今年权益净利率下降的主要原因是净经营资产净利率下降。

(3)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,则必须保证经营差异率大于0,即借款的税后利息率必须低于12.79%。

(5)增加的股东报酬=100×(12.79%-8%)=4.79(万元)

(6)上年流通在外的普通股加权平均数=100+40×9/12-60×4/12=110(万股)

每股收益

=(净利润-优先股股利)/流通在外的普通股加权平均数

=(40-1×5)/110

=0.32(元)

市盈率=每股市价/每股收益=20/0.32=62.5

每股净资产

=普通股股东权益/流通在外的普通股股数

=[(437.8-237.8)-(10+5)×1]/(100+40-60)=2.31(元)

市净率=每股市价/每股净资产=20/2.31=8.66、

每股销售收入

=销售收入/流通在外的普通股加权平均数

=400/110=3.64(元)

市销率=20/3.64=5.49

(7)实体现金流量=税后经营净利润-净经营资产净投资=税后经营净利润-净经营资产增加

=56-[437.8-(500-120+150)]=148.2(万元)

债务现金流量=税后利息费用-净负债增加=(56-40)-[237.8-(500-120)]=158.2(万元)

股权现金流量=148.2-158.2=-10(万元)

股权资本净增加=股利分配-股权现金流量=10-(-10)=20(万元)

(8)实体价值=148.2×(1+5%)/(10%-5%)=3112.2(万元)

股权价值=3112.2-237.8=2874.4(万元)

【答案解析】:

【该题针对“管理用财务报表分析,企业价值计算”知识点进行考核】

第4题:

B. 税后经营利润为540 万元

C. 实体现金流量为340 万元

D. 收益留存为500 万元

第5题:

B.杠杆贡献率=[净经营资产净利率-税后利息/(金融负债-金融资产)]×净负债/股东权益

C.权益净利率=(税后经营净利润-税后利息)/股东权益×100%

D.净经营资产/股东权益=1+净财务杠杆

第6题:

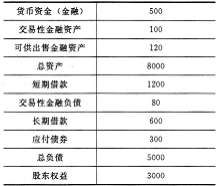

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

(1)税后经营净利润

=4000×(1—30%)=2800(万元)

税后利息

=600×(1—30%)=420(万元)

税后经营净利率=2800/10000×100%=28%

(2)金融资产

=500+100+120=720(万元)

经营资产=8000—720=7280(万元)

金融负债

=1200+80+600+300=2180(万元)

经营负债=5000—2180=2820(万元)

净经营资产=经营资产一经营负债=7280-2820=4460(万元)

净负债=金融负债一金融资产=2180—720=1460(万元)

(3)净经营资产净利率

=税后经营净利润/净经营资产×100%=2800/4460×100%=62.78%

净经营资产周转次数=销售收入/净经营资产=10000/4460=2.24(次)

税后利息率

=税后利息/净负债×100%

=420/1460×100%=28.77%

净财务杠杆=净负债/股东权益=1460/3000=0.49经营差异率

=净经营资产净利率一税后利息率=62.78%—28.77%=34.01%

杠杆贡献率

=经营差异率×净财务杠杆=34.01%×0.49=16.66%

权益净利率

=净经营资产净利率+杠杆贡献率=62.78%+16.66%=79.44%

(4)上年权益净利率

=37.97%+(37.97%—20.23%)×0.46=46.13%

用净经营资产净利率62.78%替代37.97%:权益净利率

=62.78%+(62.78%—20.23%)×0.46=82.35%

净经营资产净利率变动的影响=82.35%-46.13%=36.22%

用税后利息率28.77%替代20.23%:

权益净利率

=62.78%+(62.78%—28.77%)×0.46=78.42%

税后利息率变动的影响=78.42%-82.35%

=-3.93%

用净财务杠杆0.49替代0.46:

权益净利率

=62.78%+(62.78%—28.77%)×0.49=79.44%

净财务杠杆变动的影响=79.44%-78.42%

=1.02%

结论:今年权益净利率比上年提高的主要原因是净经营资产净利率提高。

(5)上年的经营差异率

=37.97%-20.23%=17.74%

上年的杠杆贡献率=经营差异率×净财务杠杆

=17.74%×0.46=8.16%

今年的杠杆贡献率=经营差异率×净财务杠杆=34.01%×0.49=16.66%

根据计算表达式可知,今年杠杆贡献率提高的主要原因是经营差异率提高,而经营差异率提高的主要原因是净经营资产净利率提高。

(6)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,明年提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

第7题:

B.税后经营净利润为540万元

C.实体现金流量为340万元

D.利润留存为500万元

第8题:

下列表达式正确的有( )。

A.税后利息率=(利息支出-利息收入)/负债

B.杠杆贡献率=[净经营资产利润率-利息费用×(1-所得税税率)/(金融负债-金融资产)]×净负债/股东权益

C.权益净利率=(税后经营净利润-税后利息)/股东权益×100%

D.净经营资产/股东权益=1+净财务杠杆

解析:税后利息率=税后利息/净负债=利息费用×(1-税率)/(金融负债-金融资产),所以,选项A不正确;净财务杠杆=净负债/股东权益,净经营资产=净负债+股东权益,所以,选项D的表达式正确;权益净利率=净利润/股东权益×100%,而:净利润=税后经营净利润-税后利息,所以,选项C的表达式正确;杠杆贡献率=(净经营资产利润率-税后利息率)×净财务杠杆,所以,选项B的表达式正确。

第9题:

B、税后经营净利润为540万元

C、实体现金流量为340万元

D、净利润为528万元

(2)税后经营净利润=销售收入×税后经营净利率=5000×(1+8%)×10%=540(万元);

(3)实体现金流量=税后经营净利润-净经营资产净投资=540-200=340(万元);

(4)净利润=税后经营净利润-税后利息费用=540-300×4%=528(万元)。

【考点“实体现金流量模型”】

第10题:

B、税后经营净利润为1080万元

C、实体现金流量为680万元

D、净利润为1000万元