注册会计师

已完成,产品将于2020年开始生产并销售,目前,公司正对该项目进行盈亏平衡分析,相关资料如下: (1)专利研发支出资本化金额300万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本1000万元,使用年限50年,预计无残值,两种资产均采用直线法计提摊销。 厂房建造成本800万元,折旧年限30年,预计净残值率10%,设备购置成本400万元,折旧年限10年,预计净残值率5%,两种资产均采用直线法计提折旧。 (2)X产品销售价格每瓶160元,预计销售每年可达20万瓶,每瓶材料成本50元,变动制

题目

已完成,产品将于2020年开始生产并销售,目前,公司正对该项目进行盈亏平衡分析,相关资料如下:

(1)专利研发支出资本化金额300万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本1000万元,使用年限50年,预计无残值,两种资产均采用直线法计提摊销。 厂房建造成本800万元,折旧年限30年,预计净残值率10%,设备购置成本400万元,折旧年限10年,预计净残值率5%,两种资产均采用直线法计提折旧。

(2)X产品销售价格每瓶160元,预计销售每年可达20万瓶,每瓶材料成本50元,变动制造费用30元,包装成本10元。 公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计新增管理人员2人,每人每年固定工资15万元,新增生产工人25人,人均月基本工资3000元,生产计件工资每瓶6元;新增销售人员5人,人均月基本工资3000元,销售提成为营业收入的5%。 每年新增其他费用:每年按年营业额的10%支付广告费,财产保险费108万元,职工培训费20万元,其他固定费用122万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品投产后新增的年固定成本总额和x产品的单位变动成本。

(2)计算X产品的保本点销售量、安全边际率。

(3)计算该项目的息税前利润和经营杠杆系数。

(4)如果计划目标息税前利润达到400万元,计算产品销售量。

(5)假设其他因素不变,计算息税前利润对单价的敏感系数。

(1)专利研发支出资本化金额300万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本1000万元,使用年限50年,预计无残值,两种资产均采用直线法计提摊销。 厂房建造成本800万元,折旧年限30年,预计净残值率10%,设备购置成本400万元,折旧年限10年,预计净残值率5%,两种资产均采用直线法计提折旧。

(2)X产品销售价格每瓶160元,预计销售每年可达20万瓶,每瓶材料成本50元,变动制造费用30元,包装成本10元。 公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计新增管理人员2人,每人每年固定工资15万元,新增生产工人25人,人均月基本工资3000元,生产计件工资每瓶6元;新增销售人员5人,人均月基本工资3000元,销售提成为营业收入的5%。 每年新增其他费用:每年按年营业额的10%支付广告费,财产保险费108万元,职工培训费20万元,其他固定费用122万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品投产后新增的年固定成本总额和x产品的单位变动成本。

(2)计算X产品的保本点销售量、安全边际率。

(3)计算该项目的息税前利润和经营杠杆系数。

(4)如果计划目标息税前利润达到400万元,计算产品销售量。

(5)假设其他因素不变,计算息税前利润对单价的敏感系数。

参考答案和解析

答案:

解析:

(1)专利每年摊销金额=300/10=30(万元)

土地使用权每年摊销金额=1000/50=20(万元)

厂房每年折旧金额=800×(1-10%)/30=24(万元)

设备每年折旧金额=400×(1-5%)/10=38(万元)

新增人员固定工资=15×2+3000×12/10000×(25+5)=138(万元)

年固定成本总额=30+20+24+38+138+108+20+122=500(万元)

产品的单位变动成本=160×10%+50+30+10+6+160×5%=120(元)

(2)×产品保本点销售量=500/(160-120)=12.5(万瓶)

×产品的安全边际率=(20-12.5)/20=37.5%

(3)息税前利润=(160-120)×20-500=300(万元)

经营杠杆系数=边际贡献/息税前利润=(160-120)×20/300=2.67

(4)当息税前利润为400万元时,设销售量为Q,则(160-120)×Q-500=400

解得:Q=22.5(万瓶)

(5)若单价上涨10%

则:单价=160×(1+10%)=176(元)

单位变动成本=120+(160×5%+160×10%)×10%=122.4(元)

变化后的息税前利润=(176-122.4)×20-500=572(万元)

单价的敏感系数=[(572-300)/300]/10%=9.07。

本题考查:保本量分析、与保本点有关的指标、经营杠杆系数的衡量、保利量分析、各参数的敏感系数计算

土地使用权每年摊销金额=1000/50=20(万元)

厂房每年折旧金额=800×(1-10%)/30=24(万元)

设备每年折旧金额=400×(1-5%)/10=38(万元)

新增人员固定工资=15×2+3000×12/10000×(25+5)=138(万元)

年固定成本总额=30+20+24+38+138+108+20+122=500(万元)

产品的单位变动成本=160×10%+50+30+10+6+160×5%=120(元)

(2)×产品保本点销售量=500/(160-120)=12.5(万瓶)

×产品的安全边际率=(20-12.5)/20=37.5%

(3)息税前利润=(160-120)×20-500=300(万元)

经营杠杆系数=边际贡献/息税前利润=(160-120)×20/300=2.67

(4)当息税前利润为400万元时,设销售量为Q,则(160-120)×Q-500=400

解得:Q=22.5(万瓶)

(5)若单价上涨10%

则:单价=160×(1+10%)=176(元)

单位变动成本=120+(160×5%+160×10%)×10%=122.4(元)

变化后的息税前利润=(176-122.4)×20-500=572(万元)

单价的敏感系数=[(572-300)/300]/10%=9.07。

本题考查:保本量分析、与保本点有关的指标、经营杠杆系数的衡量、保利量分析、各参数的敏感系数计算

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司是一家生物制药企业,研发出一种专利产品。该产品投资项目已完成可行性分析,厂房建造

和设备购置安装工作也已完成,新产品将于2016年开始生产并销售。目前,公司正对该项目进行盈亏平衡分析。相关资料如下:

专利研发支出资本化金额350万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本300万元,使用年限30年,预计无残值。两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限30年,预计净残值率10%;设备购置成本100万元,折旧年限10年,预计净残值率5%。两种资产均采用直线法计提折旧。

新产品销售价格每瓶100元,销量每年可达10万瓶;每瓶材料成本20元,变动制造费用15元,包装成本9元。

公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制。预计新增管理人员2人,每人每年固定工资5万元;新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1 500元,销售提成每瓶5元。

每年新增其他费用:财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。

假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本。

(2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

(3)计算该项目的经营杠杆系数。

和设备购置安装工作也已完成,新产品将于2016年开始生产并销售。目前,公司正对该项目进行盈亏平衡分析。相关资料如下:

专利研发支出资本化金额350万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本300万元,使用年限30年,预计无残值。两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限30年,预计净残值率10%;设备购置成本100万元,折旧年限10年,预计净残值率5%。两种资产均采用直线法计提折旧。

新产品销售价格每瓶100元,销量每年可达10万瓶;每瓶材料成本20元,变动制造费用15元,包装成本9元。

公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制。预计新增管理人员2人,每人每年固定工资5万元;新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1 500元,销售提成每瓶5元。

每年新增其他费用:财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。

假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本。

(2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

(3)计算该项目的经营杠杆系数。

答案:

解析:

(1)计算新产品的年固定成本总额和单位变动成本。

厂房折旧=500 *(l-10%)+30=15(万元)

设备折旧=100 *(1-5%)+10=9.5(万元)

新产品的年固定成本总额=专利摊销+土地摊销+固定资产折旧+管理人员工资+生产工人固定工资+销售人员固定工资+财产保险费+广告费+职工培训费+其他固定费用=35+10+(15+9.5)+5 *2+0.15 * 12 *15+0.15 *12 *5+6.5+60+10+8=35+10+24.5+10+27+9+6.5+60+10+8=200(万元)

新产品的单位变动成本=材料费用+变动制造费用+包装费+计件工资+销售提成=20+15+9+1+5=50(元)

(2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

盈号平衡点年销售量=4(万瓶)

安全边际率=1-4=60%

年息税前利润=(100-50)*(10-4)=300(万元)

(3)计算该项目的经营杠杆系数。

经营杠杆系数=(息税前利润+固定成本)+息税前利润==1.67

[或,经营杠杆系数=边际贡献+(边际贡献-固定成本)

(100-50)* 10-200=1.67

或,经营杠杆系数=1+安全边际率=1+60%=1.67]

厂房折旧=500 *(l-10%)+30=15(万元)

设备折旧=100 *(1-5%)+10=9.5(万元)

新产品的年固定成本总额=专利摊销+土地摊销+固定资产折旧+管理人员工资+生产工人固定工资+销售人员固定工资+财产保险费+广告费+职工培训费+其他固定费用=35+10+(15+9.5)+5 *2+0.15 * 12 *15+0.15 *12 *5+6.5+60+10+8=35+10+24.5+10+27+9+6.5+60+10+8=200(万元)

新产品的单位变动成本=材料费用+变动制造费用+包装费+计件工资+销售提成=20+15+9+1+5=50(元)

(2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

盈号平衡点年销售量=4(万瓶)

安全边际率=1-4=60%

年息税前利润=(100-50)*(10-4)=300(万元)

(3)计算该项目的经营杠杆系数。

经营杠杆系数=(息税前利润+固定成本)+息税前利润==1.67

[或,经营杠杆系数=边际贡献+(边际贡献-固定成本)

(100-50)* 10-200=1.67

或,经营杠杆系数=1+安全边际率=1+60%=1.67]

第2题:

共用题干

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

产品生产的盈亏平衡图根据以上资料,回答下列问题:

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

产品生产的盈亏平衡图根据以上资料,回答下列问题:

该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为()件。

A:18000

B:20000

C:24000

D:25000

A:18000

B:20000

C:24000

D:25000

答案:B

解析:

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。式中,P表示销售单价;F表示固定成本;y表示总变动成本;Q表示销售量。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等,选项A、D属于产品品种指标。

Q=F/(P-V)=4000000/(350-150)=20000(件)。式中,P表示销售单价;F表示固定成本;y表示总变动成本;Q表示销售量。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等,选项A、D属于产品品种指标。

第3题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

答案:

解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件)

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件)

第4题:

线性盈亏平衡分析中的盈亏平衡价格是( )。

A.销售量等于盈亏平衡产量时单位产品销售价格

B.销售量小于盈亏平衡产量时单位产品销售价格

C.销售量等于生产能力产量时单位产品最低销售价格

D.销售量等于生产能力产量时单位产品最高销售价格

B.销售量小于盈亏平衡产量时单位产品销售价格

C.销售量等于生产能力产量时单位产品最低销售价格

D.销售量等于生产能力产量时单位产品最高销售价格

答案:A

解析:

盈亏平衡分析是在完全竞争或垄断竞争的市场条件下,研究投资项目产品成本、产销量与盈利的平衡关系的方法。线性盈亏平衡分析中,销售收入等于总成本,盈亏平衡价格就等于盈亏平衡产量时单位产品销售价格。

第5题:

共用题干

某企业在确定产品产量指标时采取盈亏平衡分析法,相关信息见盈亏平衡图。

根据以上资料,回答下列问题:

某企业在确定产品产量指标时采取盈亏平衡分析法,相关信息见盈亏平衡图。

根据以上资料,回答下列问题:

根据盈亏平衡分析法,该企业若想盈利,应采取的对策有()。

A:适当提高变动费用

B:降低固定成本

C:增加产销量

D:降低产品销售价格

A:适当提高变动费用

B:降低固定成本

C:增加产销量

D:降低产品销售价格

答案:B,C

解析:

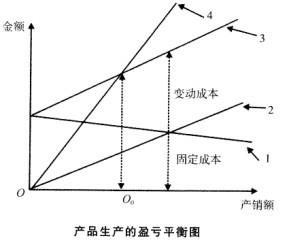

产品生产的盈亏平衡图中,线1为销售收入线;线2为总成本线;线3为变动成本线;线4为固定成本线。

盈亏平衡分析法又称量本利法或保本点法。它是根据企业在一定条件下,产品产销量、生产总成本和利润具有一定关系来分析判断的。三者之间的关系用公式表达为:E=S-(Tr+uQ)。

根据盈亏平衡图,可看出此时E=0,因此,Tr=F+uQ,即PQ=F+uQ。将数据代入公式得:Q=F/(P-u)=4500000/(500-200)=15000(件)。式中,F表示固定成本;u表示单位产品变动成本;Q表示产销量。即该企业今年产销量不赔的最低量为15000件。

从盈亏平衡图中可以看出,线3和线4交点,为盈亏平衡点或保本点,对应此点的产销量,为盈亏平衡产销量,此时企业产销量将不赔不赚。若产销量高于此点,销售收入线高于总成本线,意味着企业是盈利的,且产销量越高企业盈利越大。故该企业要想盈利,应采取措施降低固定成本和增加产销量。

盈亏平衡分析法又称量本利法或保本点法。它是根据企业在一定条件下,产品产销量、生产总成本和利润具有一定关系来分析判断的。三者之间的关系用公式表达为:E=S-(Tr+uQ)。

根据盈亏平衡图,可看出此时E=0,因此,Tr=F+uQ,即PQ=F+uQ。将数据代入公式得:Q=F/(P-u)=4500000/(500-200)=15000(件)。式中,F表示固定成本;u表示单位产品变动成本;Q表示产销量。即该企业今年产销量不赔的最低量为15000件。

从盈亏平衡图中可以看出,线3和线4交点,为盈亏平衡点或保本点,对应此点的产销量,为盈亏平衡产销量,此时企业产销量将不赔不赚。若产销量高于此点,销售收入线高于总成本线,意味着企业是盈利的,且产销量越高企业盈利越大。故该企业要想盈利,应采取措施降低固定成本和增加产销量。

第6题:

(2015年)甲公司是一家生物制药企业,研发出一种专利产品,该产品投资项目已完成可行性分析,厂房建造和设备购置安装工作也已完成,新产品将于2016年开始生产销售,目前,公司正对该项目进行盈亏平衡分析,相关资料如下:

(1)专利研发支出资本化金额350万元,专利有效期10年,预计无残值,建造厂房使用的土地使用权,取得成本300万元,使用年限30年,预计无残值,两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限30年,预计净残值率10%,设备购置成本100万元,折旧年限10年,预计净残值率5%,两种资产均采用直线法计提折旧。

(2)新产品销售价格每瓶100元,销量每年可达10万瓶,每瓶材料成本20元,变动制造费用15元,包装成本9元。

公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计新增管理人员2人,每人每年固定工资5万元,新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。每年新增其他费用,财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本。

(2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

(3)计算该项目的经营杠杆系数。

(1)专利研发支出资本化金额350万元,专利有效期10年,预计无残值,建造厂房使用的土地使用权,取得成本300万元,使用年限30年,预计无残值,两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限30年,预计净残值率10%,设备购置成本100万元,折旧年限10年,预计净残值率5%,两种资产均采用直线法计提折旧。

(2)新产品销售价格每瓶100元,销量每年可达10万瓶,每瓶材料成本20元,变动制造费用15元,包装成本9元。

公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计新增管理人员2人,每人每年固定工资5万元,新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。每年新增其他费用,财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本。

(2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

(3)计算该项目的经营杠杆系数。

答案:

解析:

(1)专利每年摊销金额=350/10=35(万元)

土地使用权每年摊销金额=300/30=10(万元)

厂房每年折旧金额=500×(1-10%)/30=15(万元)

设备每年折旧金额=100×(1-5%)/10=9.5(万元)

新增人员固定工资=5×2+1500×12/10000×(15+5)=46(万元)

新产品的年固定成本总额=35+10+15+9.5+46+6.5+60+10+8=200(万元)

单位变动成本=20+15+9+1+5=50(元)

(2)盈亏平衡全年销售量=200/(100-50)=4(万瓶)

安全边际率=(10-4)/10=60%

年息税前利润=10×(100-50)-200=300(万元)

(3)经营杠杆系数=边际贡献/息税前利润=10×(100-50)/300=1.67。

土地使用权每年摊销金额=300/30=10(万元)

厂房每年折旧金额=500×(1-10%)/30=15(万元)

设备每年折旧金额=100×(1-5%)/10=9.5(万元)

新增人员固定工资=5×2+1500×12/10000×(15+5)=46(万元)

新产品的年固定成本总额=35+10+15+9.5+46+6.5+60+10+8=200(万元)

单位变动成本=20+15+9+1+5=50(元)

(2)盈亏平衡全年销售量=200/(100-50)=4(万瓶)

安全边际率=(10-4)/10=60%

年息税前利润=10×(100-50)-200=300(万元)

(3)经营杠杆系数=边际贡献/息税前利润=10×(100-50)/300=1.67。

第7题:

共用题干

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

盈亏平衡法是确定()的指标。

A:产品品种

B:产品质量

C:产品产值

D:产品产量

A:产品品种

B:产品质量

C:产品产值

D:产品产量

答案:D

解析:

在图中,线1为固定成本曲线。故选A选项。线2为变动成本曲线,线3为总成本曲线,线4为销售收入线。

产品产量指标是指企业在一定时期内生产的,并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡法、线性规划法等。

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等。A、D选项属于产品品种指标。

产品产量指标是指企业在一定时期内生产的,并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡法、线性规划法等。

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等。A、D选项属于产品品种指标。

第8题:

甲公司是一家生物制药企业,研发出一种专利产品,生产该产品的项目已完成可行性分析,厂房建造和设备购置安装工作已完成,该产品将于2016年开始生产销售,目前,公司正对该项目进行盈亏平衡分析,相关资料如下:

(1)专利研发支出资本化金额为150万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本为500万元,使用年限50年,预计无残值,两种资产均采用直线法计提摊销。厂房建造成本400万元,折旧年限30年,预计净残值率为10%;

设备购置成本200万元,折旧年限10年,预计净残值率为5%,两种资产均采用直线法计提折旧。

(2)该产品销售价格每瓶80元,销量每年可达10万瓶,每瓶材料成本20元、变动制造费用10元、包装成本3元。公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计需要新增管理人员2人,每人每年固定工资7.5万元;新增生产工人25人,人均月基本工资1500元,生产计件工资每瓶2元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。

每年新增其它费用:财产保险费4万元,广告费50万元,职工培训费10万元,其他固定费用11万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本;

(2)计算新产品的盈亏平衡全年销售量、安全边际率和年息税前利润;

(3)计算该项目的经营杠杆系数。

(1)专利研发支出资本化金额为150万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本为500万元,使用年限50年,预计无残值,两种资产均采用直线法计提摊销。厂房建造成本400万元,折旧年限30年,预计净残值率为10%;

设备购置成本200万元,折旧年限10年,预计净残值率为5%,两种资产均采用直线法计提折旧。

(2)该产品销售价格每瓶80元,销量每年可达10万瓶,每瓶材料成本20元、变动制造费用10元、包装成本3元。公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计需要新增管理人员2人,每人每年固定工资7.5万元;新增生产工人25人,人均月基本工资1500元,生产计件工资每瓶2元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。

每年新增其它费用:财产保险费4万元,广告费50万元,职工培训费10万元,其他固定费用11万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本;

(2)计算新产品的盈亏平衡全年销售量、安全边际率和年息税前利润;

(3)计算该项目的经营杠杆系数。

答案:

解析:

(1)年摊销额=150/10+500/50=25(万元)

年折旧=(400-400×10%)/30+(200-200×5%)/10=31(万元)

年固定成本=25+31+2×7.5+25×0.15×12+5×0.15×12+4+50+10+11=200(万元);

单位变动成本=20+10+3+2+5=40(元)

(2)盈亏平衡全年销售量=200/(80-40)=5(万瓶)

安全边际率=(10-5)/10×100%=50%

年息税前利润=10×(80-40)-200=200(万元)

(3)经营杠杆系数

=边际贡献/息税前利润=10×(80-40)/200=2

或者经营杠杆系数=1/安全边际率=1/50%=2

年折旧=(400-400×10%)/30+(200-200×5%)/10=31(万元)

年固定成本=25+31+2×7.5+25×0.15×12+5×0.15×12+4+50+10+11=200(万元);

单位变动成本=20+10+3+2+5=40(元)

(2)盈亏平衡全年销售量=200/(80-40)=5(万瓶)

安全边际率=(10-5)/10×100%=50%

年息税前利润=10×(80-40)-200=200(万元)

(3)经营杠杆系数

=边际贡献/息税前利润=10×(80-40)/200=2

或者经营杠杆系数=1/安全边际率=1/50%=2

第9题:

共用题干

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

产品生产的盈亏平衡图根据以上资料,回答下列问题:

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

产品生产的盈亏平衡图根据以上资料,回答下列问题:

在产品生产过程中,工作质量的指标有()。

A:销售利润率

B:质量损失率

C:废品率

D:产品资金利润率

A:销售利润率

B:质量损失率

C:废品率

D:产品资金利润率

答案:B,C

解析:

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。式中,P表示销售单价;F表示固定成本;y表示总变动成本;Q表示销售量。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等,选项A、D属于产品品种指标。

Q=F/(P-V)=4000000/(350-150)=20000(件)。式中,P表示销售单价;F表示固定成本;y表示总变动成本;Q表示销售量。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等,选项A、D属于产品品种指标。

第10题:

丙公司生产并销售 A、 B、 C三种产品,固定成本总额为 270000元,其他有关信息如下表所示。

要求:

( 1)假设运用加权平均法进行量本利分析,计算:

① 综合边际贡献率;

② 综合盈亏平衡点销售额。

( 2)假设运用顺序法进行量本利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少。

要求:

( 1)假设运用加权平均法进行量本利分析,计算:

① 综合边际贡献率;

② 综合盈亏平衡点销售额。

( 2)假设运用顺序法进行量本利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少。

答案:

解析:

( 1)① A产品销售收入占总销售收入的比重 =15000×30/(

15000×30+10000×45+5000×60) =37.5%

B 产品销售收入占总销售收入的比重 =10000×45/( 15000×30+10000×45+5000×60) =37.5%

C 产品销售收入占总收入的比重 =5000×60/( 15000×30+10000×45+5000×60) =25%

综合边际贡献率 =40%×37.5%+20%×37.5%+30%×25%=30%

② 综合盈亏平衡点销售额 =270000/30%=900000(元)

( 2) A产品边际贡献率 >C产品边际贡献率 >B产品边际贡献率,所以用边际贡献补偿固定成本的顺序是 A产品、 C产品、 B产品。

A 产品的边际贡献 =15000×30×40%=180000(元)

C 产品的边际贡献 =5000×60×30%=90000(元)

公司达到盈亏平衡状态时,由 A产品补偿的固定成本为 180000元,由 C产品补偿的固定成本

为 90000元,由 B产品补偿的固定成本为 0。

15000×30+10000×45+5000×60) =37.5%

B 产品销售收入占总销售收入的比重 =10000×45/( 15000×30+10000×45+5000×60) =37.5%

C 产品销售收入占总收入的比重 =5000×60/( 15000×30+10000×45+5000×60) =25%

综合边际贡献率 =40%×37.5%+20%×37.5%+30%×25%=30%

② 综合盈亏平衡点销售额 =270000/30%=900000(元)

( 2) A产品边际贡献率 >C产品边际贡献率 >B产品边际贡献率,所以用边际贡献补偿固定成本的顺序是 A产品、 C产品、 B产品。

A 产品的边际贡献 =15000×30×40%=180000(元)

C 产品的边际贡献 =5000×60×30%=90000(元)

公司达到盈亏平衡状态时,由 A产品补偿的固定成本为 180000元,由 C产品补偿的固定成本

为 90000元,由 B产品补偿的固定成本为 0。