注册会计师

(2018年)甲公司只生产销售一种产品,变动成本率为30%,盈亏临界点作业率为40%,甲公司销售利润率为( )。A.18% B.28% C.12% D.42%

题目

B.28%

C.12%

D.42%

相似问题和答案

第1题:

某公司只生产销售一种产品,该产品单位售价为100元,变动成本率为60%。固定成本总额为20万元。则该企业盈亏临界点销售量为( )件。

A.2000

B.3333

C.3000

D.5000

解析:盈亏临界点销售量=200000/[100×(1-60%)]=5000(件)。

第2题:

B.18%

C.28%

D.42%

第3题:

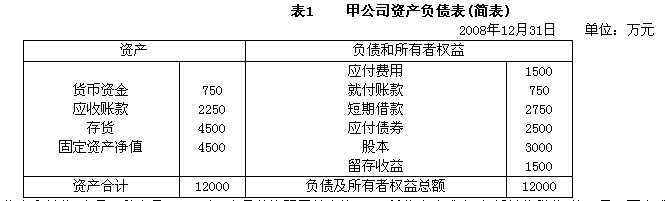

资料一:甲公司2008年12月31日资产负债表(简表)如表1所示:

该公司只生产和销售A产品一种产品,2008年A产品的边际贡献率为40%,单位变动成本(包括销售税费)为48元,固定成本总额为4 800万元。2008年A产品的销售量为 187.5万件,销售净利润率为10%。甲公司适用的所得税税率为25%,2008年的股利支付率为40%。

甲公司2009年的销售净利润率和股利支付率与2008年相同,并且两年均不存在销售折扣、折让、退回等;预计净利润比2008年增长30%。

根据上述资料,回答下列问题:

甲公司的盈亏临界点销售量为( )万元。

A.150

B.180

C.100

D.120

解析:A产品单价=单位变动成本/变动成本率=单位变动成本/(1-边际贡献率)= 48/(1-40%)=80(元/件)

单位边际贡献=单价×边际贡献率

=80×40%=32(元/件)

盈亏临界点销售量=固定成本/单位边际贡献

=4 800/32=150(万件)

第4题:

B、40%

C、50%

D、60%

第5题:

B.18%

C.28%

D.42%

第6题:

甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )。

A.18%

B.12%

C.42%

D.28%

解析:销售息税前利润率=(1-30%)×(1-40%)=42%。

第7题:

B.28%

C.12%

D.42%

第8题:

某公司只生成一种产品,变动成本率为40%,盈亏临界点作业率为70%,则该公司的息税前利润率是12%。( )

第9题:

B.18%

C.28%

D.42%

第10题:

B.18%

C.28%

D.42%