注册会计师

(2016年)甲公司是制造业企业,采用管理用财务报表进行分析,下列各项中,属于甲公司金融负债的有( )。 A.优先股 B.融资租赁形成的长期应付款 C.应付股利 D.无息应付票据

题目

(2016年)甲公司是制造业企业,采用管理用财务报表进行分析,下列各项中,属于甲公司金融负债的有( )。

A.优先股

B.融资租赁形成的长期应付款

C.应付股利

D.无息应付票据

B.融资租赁形成的长期应付款

C.应付股利

D.无息应付票据

参考答案和解析

答案:A,B,C

解析:

无息应付票据属于经营负债。所以选项A、B、C正确。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

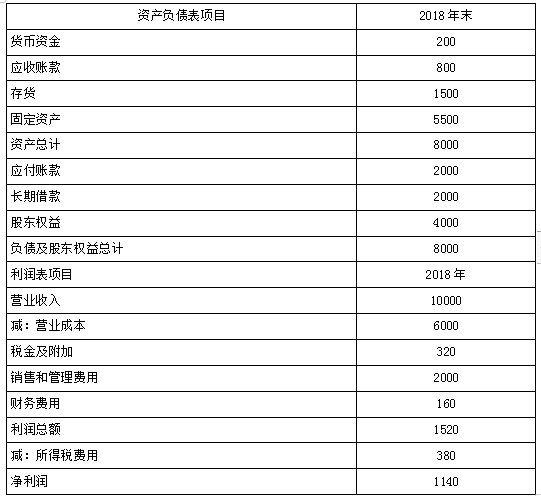

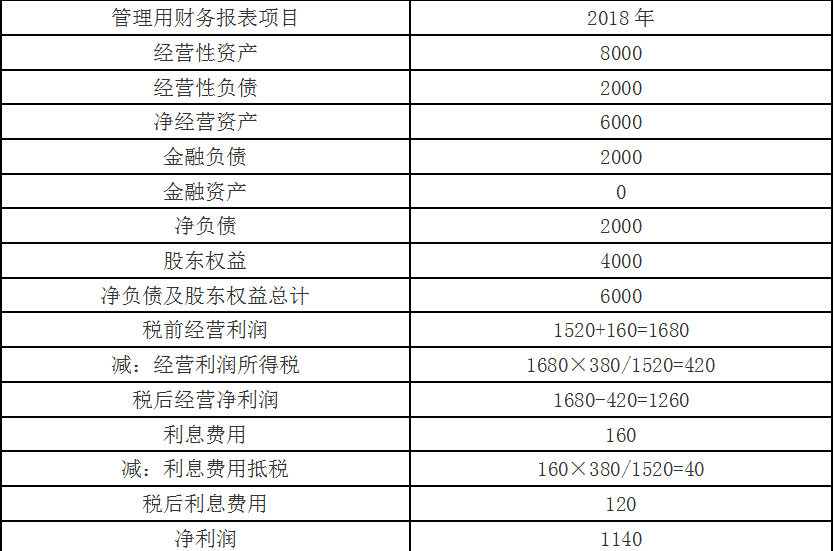

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

答案:

解析:

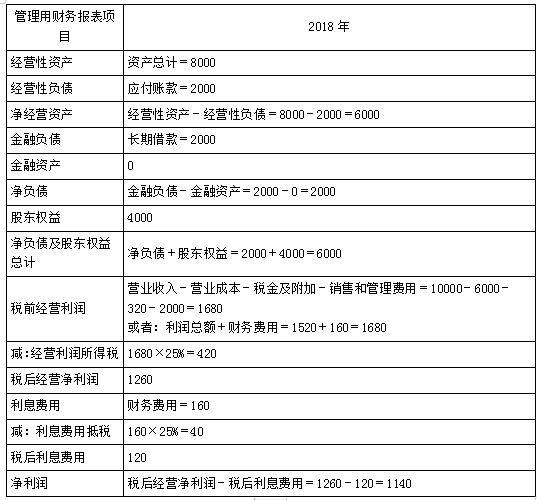

(1)

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

第2题:

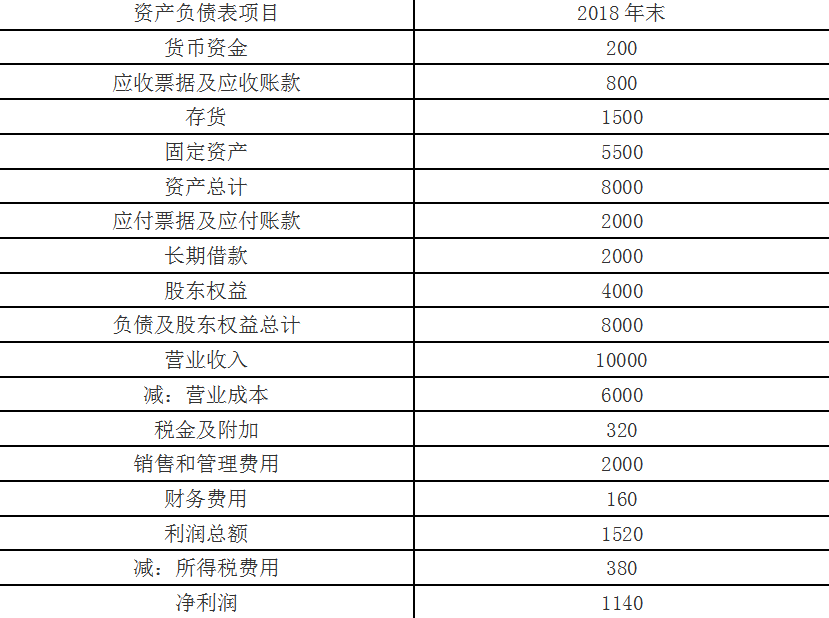

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

答案:

解析:

(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

第3题:

<2>、下列各项关于甲公司编制2×11年度合并财务报表时会计处理的表述中,正确的是( )。

A.长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

B.甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

C.采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

D.乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

正确答案:D

【正确答案】:D

【答案解析】:A选项,长期应收乙公司款项所产生的汇兑差额在合并资产负债表外币报表折算差额中反映;

B选项,甲公司应收乙公司款项和甲公司应付乙公司款项在编制合并报表的时候已经全部抵销了,不需要在合并报表中列示了;

C选项,乙公司的报表在折算的时候只有资产负债表中的资产和负债项目是采用资产负债表日的即期汇率折算的。

第4题:

(2014年)甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。

A.应付利息

B.应付普通股股利

C.应付优先股股利

D.融资租赁形成的长期应付款

B.应付普通股股利

C.应付优先股股利

D.融资租赁形成的长期应付款

答案:A,B,C,D

解析:

金融负债是债务筹资活动所涉及的负债。应付股利属于筹资活动的应计费用,属于金融负债;因为融资租赁被视为企业因购买资产而发生的借款,所以,融资租赁形成的长期应付款属于金融负债;由于应付利息是债务筹资的应计费用,所以,属于金融负债。

第5题:

甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。

A.应付利息

B.应付普通股股利

C.应付优先股股利

D.租赁形成的租赁负债

B.应付普通股股利

C.应付优先股股利

D.租赁形成的租赁负债

答案:A,B,C,D

解析:

应付利息是债务筹资的应计费用,属于金融负债;“应付股利” (包括优先股的应付股利和普通股的应付股利 ),均为筹资活动的应计费用,因此属于金融负债;租赁引起的租赁负债 (老准则计入长期应付款 )属于金融负债,因为它被视为企业因购买资产而发生的借款。

第6题:

(2018年)甲公司是季节性生产企业,波动性流动资产等于经营性流动负债和短期金融负债之和。下列关于甲公司营运资本筹资政策的说法中,正确的有()。

A.甲公司在营业低谷时的易变现率小于1

B.甲公司采用的是保守型营运资本筹资政策

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金

B.甲公司采用的是保守型营运资本筹资政策

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金

答案:B,D

解析:

波动性流动资产等于经营性流动负债和短期金融负债之和,即波动性流动资产大于短期金融负债,属于保守型的筹资策略。在营业低谷时易变现率大于1,在营业高峰时的易变现率小于1,在生产经营的淡季时有闲置资金剩余。

第7题:

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2019年的重要财务报表数据(单位:万元)

甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:

(1)用销售百分比预测2020年的融资总需求;

(2)用销售百分比预测2020年的外部融资额。

(1)甲公司2019年的重要财务报表数据(单位:万元)

甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:

(1)用销售百分比预测2020年的融资总需求;

(2)用销售百分比预测2020年的外部融资额。

答案:

解析:

(1)融资总需求 =8800× 25%=2200(万元)

( 2)外部融资额 =( 20000× 25%)×( 11800-3000) /20000-200-20000×( 1+25%)×2500/20000×( 1-60%) =750(万元)。

(二)财务预测的其他方法

1. 回归分析

2. 运用信息技术预测

( 1)最简单的是使用“电子表格软件”;

在使用电子表格软件进行财务预测时,计算过程与手工操作几乎没有差别,但不同的是,前者所构建的财务模型是动态的。一方面,可以通过改变输入变量,反映不同假设条件或策略对公司未来业绩的影响;另一方面,可以针对希望达到的结果,进行反向求解。

( 2)利用决策支持智能化工具:

联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

( 2)外部融资额 =( 20000× 25%)×( 11800-3000) /20000-200-20000×( 1+25%)×2500/20000×( 1-60%) =750(万元)。

(二)财务预测的其他方法

1. 回归分析

2. 运用信息技术预测

( 1)最简单的是使用“电子表格软件”;

在使用电子表格软件进行财务预测时,计算过程与手工操作几乎没有差别,但不同的是,前者所构建的财务模型是动态的。一方面,可以通过改变输入变量,反映不同假设条件或策略对公司未来业绩的影响;另一方面,可以针对希望达到的结果,进行反向求解。

( 2)利用决策支持智能化工具:

联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

第8题:

甲公司是制造业企业,采用管理用财务报表进行分析,下列各项中,属于甲公司金融负债的有()。

A.优先股

B.融资租赁形成的长期应付款

C.无息应付票据

D.应付股利

A.优先股

B.融资租赁形成的长期应付款

C.无息应付票据

D.应付股利

答案:A,B,D

解析:

银行借款、应付债券、有息的短期应付票据、优先股、应付股利、融资租赁引起的长期应付款等属于金融负债;大多数应付项目是经营活动的应计费用,包括应付职工薪酬、应交税费、应付账款、无息应付票据等,均属于经营负债。参见教材60页。

第9题:

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

答案:

解析:

(1)

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。

第10题:

甲公司准备编制管理用财务报表,下列各项中属于经营负债的是( )。

A.租赁形成的租赁负债

B.应付职工薪酬

C.应付优先股股利

D.一年内到期的非流动负债

B.应付职工薪酬

C.应付优先股股利

D.一年内到期的非流动负债

答案:B

解析:

应付职工薪酬是销售商品或提供劳务所涉及的负债,属于经营负债。选项A、C、D属于债务筹资活动所涉及的负债,属于金融负债。