注册会计师

A公司是一家商业企业,正在编制12月份的预算,有关资料如下: (1)预计的2015年11月30日资产负债表如下: (2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用

题目

A公司是一家商业企业,正在编制12月份的预算,有关资料如下:

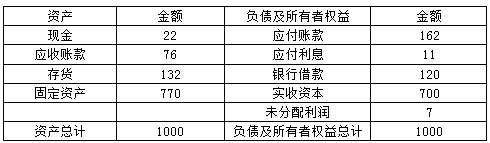

(1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金余额、应收账款账面价值、应付账款、存货的期末余额;

(3)税前利润。

(1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金余额、应收账款账面价值、应付账款、存货的期末余额;

(3)税前利润。

参考答案和解析

答案:

解析:

(1)①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货160.5万元

资本支出60万元

管理费26.5万元

利息120×10%万元

还长期借款120万元

余缺:-149万元

借款:154万元

(2)①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货160.5万元

资本支出60万元

管理费26.5万元

利息120×10%万元

还长期借款120万元

余缺:-149万元

借款:154万元

(2)①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元)

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于成本预算的编制程序,下列排序正确的是()

A:收集和整理有关资料→根据企业(部门)特点编制成本预算→对预算期成本指标进行预测

B:根据企业(部门)特点编制成本预算→收集和整理有关资料→对预算期成本指标进行预测

C:根据企业(部门)特点编制成本预算→对预算期成本指标进行预测→收集和整理有关资料

D:收集和整理有关资料→对预算期成本指标进行预测→根据企业(部门)特点编制成本预算

B:根据企业(部门)特点编制成本预算→收集和整理有关资料→对预算期成本指标进行预测

C:根据企业(部门)特点编制成本预算→对预算期成本指标进行预测→收集和整理有关资料

D:收集和整理有关资料→对预算期成本指标进行预测→根据企业(部门)特点编制成本预算

答案:D

解析:

成本预算的编制程序如下:(1)收集和整理有关资料;(2)对预算期成本指标进行预测;(3)根据企业(部门)特点编制成本预算。

第2题:

(2017年)甲公司正在编制全面预算。下列各项中,以生产预算为编制基础的有()。

A.销售预算

B.直接材料预算

C.直接人工预算

D.变动制造费用预算

B.直接材料预算

C.直接人工预算

D.变动制造费用预算

答案:B,C,D

解析:

生产预算是在销售预算的基础上编制的。直接材料预算、直接人工预算、变动制造费用预算都以生产预算为基础编制。

第3题:

甲公司是一家集团企业,一直采用增量预算的方式进行管理。2010年下半年,该公司通过并购将一家肉联厂纳入公司旗下,并进行重组。在编制2011年预算时,该肉联厂应编制的预算属于( )。

A.零基预算

B.增量预算

C.活动预算

D.责任预算

正确答案:A

[答案]A

[解析]编制预算最常用的方法有增量预算和零基预算。增量预算是指新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容。零基预算是指在每一个新的期间必须重新判断所有的费用。该肉联厂进行了重组,因此编制预算时属于零基预算。

[答案]A

[解析]编制预算最常用的方法有增量预算和零基预算。增量预算是指新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容。零基预算是指在每一个新的期间必须重新判断所有的费用。该肉联厂进行了重组,因此编制预算时属于零基预算。

第4题:

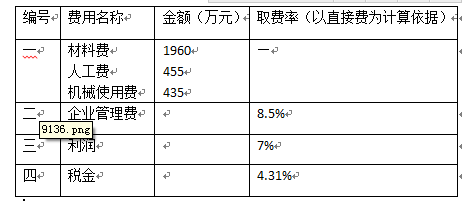

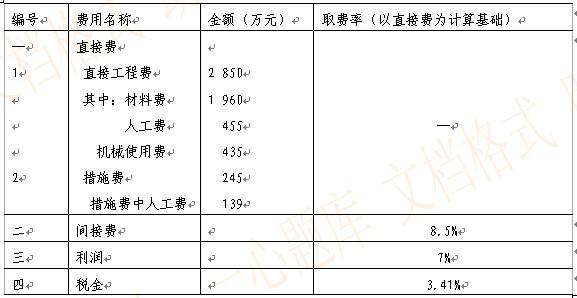

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:

该工程的预算造价为( )万元。

该工程的预算造价为( )万元。

A.3451.31

B.3295.75

C.3595.14

D.3715.67

B.3295.75

C.3595.14

D.3715.67

答案:D

解析:

本题采用以直接费为基础的工料单价法计算。预算造价=3095×(1+8.5%)×(1+7%)×(1+3.41%)=3715.67(万元)。@##

第5题:

甲公司正在编制全面预算,下列各项中,以生产预算为编制基础的有( )。

A.直接人工预算

B.销售预算

C.变动制造费用预算

D.直接材料预算

B.销售预算

C.变动制造费用预算

D.直接材料预算

答案:A,C,D

解析:

生产预算是在销售预算的基础上编制的,所以销售预算不以生产预算为编制基础,选项 B 错误。

本题考查:营业预算的编制

本题考查:营业预算的编制

第6题:

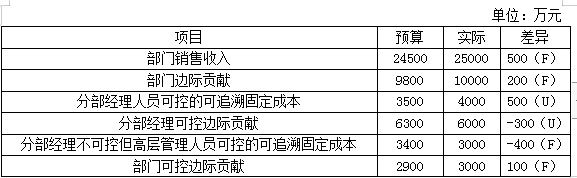

某集团下的A部门为利润中心。有关预算和实际资料如下表所示:

答案:

解析:

第7题:

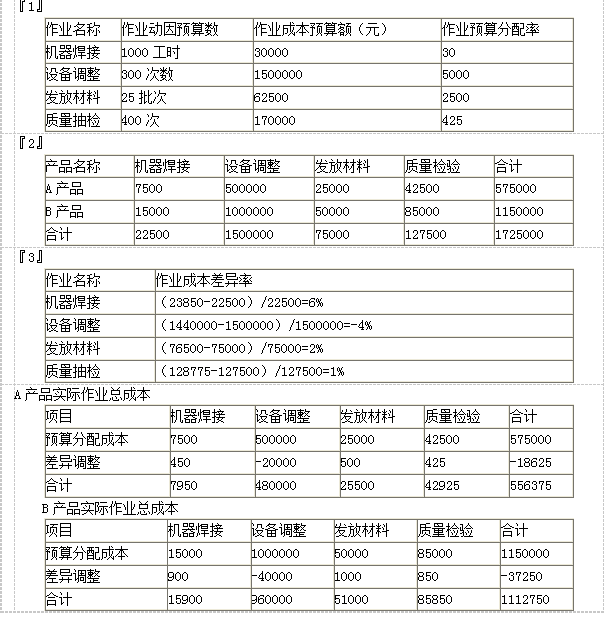

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

答案:

解析:

第8题:

某物业服务企业要编制成本预算,需要收集的资料包括()。

A:预算期业务量、物资采购情况和工资情况等有关资料

B:材料消耗定额、工时消耗定额和费用消耗定额等有关定额资料

C:上级下达的成本降低指标等资料

D:国家有关成本开支编制营业成本预算规定及编制成本预算的要求等资料

E:企业预期的目标利润、税金水平等资料

B:材料消耗定额、工时消耗定额和费用消耗定额等有关定额资料

C:上级下达的成本降低指标等资料

D:国家有关成本开支编制营业成本预算规定及编制成本预算的要求等资料

E:企业预期的目标利润、税金水平等资料

答案:A,B,C,D

解析:

编制成本预算需要收集和整理的资料主要包括:①预算期业务量、物资采购情况和工资情况等有关资料,②材料消耗定额、工时消耗定额和费用消耗定额等有关定额资料,③上级下达的成本降低指标等资料;④国家有关成本开支编制营业成本预算规定及编制成本预算的要求等资料,⑤本企业上年度的实际成本以及同行业同类管理服务的成本资料等。

第9题:

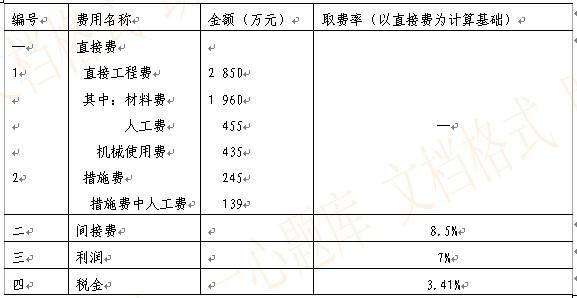

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:

下列关于该预算编制方法的说法中,正确的为( )。

A.该工程预算是采用工料单价法编制的

B.该工程预算是采用全费用单价法编制的

C.该工程预算是采用综合单价法编制的

D.该工程预算需使用当时当地的材料预算价格、人工工资单价和机械台班单价进行编制

下列关于该预算编制方法的说法中,正确的为( )。

A.该工程预算是采用工料单价法编制的

B.该工程预算是采用全费用单价法编制的

C.该工程预算是采用综合单价法编制的

D.该工程预算需使用当时当地的材料预算价格、人工工资单价和机械台班单价进行编制

答案:A

解析:

本工程预算采用的是工料单价法计算的,选项A正确;当采用工料单价法计算时,是根据地区统一单位估价表中的各项工程工料单价,乘以相应的各分项的工程量,选项D有误。

第10题:

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:

该工程的直接费为( )万元。

A.2 850 B.2 989

C.3 095 D.3 358

该工程的直接费为( )万元。

A.2 850 B.2 989

C.3 095 D.3 358

答案:C

解析:

直接费=直接工程费+措施费=2850+245=3095(万元)。