注册会计师

甲公司需要1000万元进行企业的扩张,需要通过银行贷款来筹得资金,根据下面的条件回答互不相关的问题。 要求: (1)假设银行要求将贷款的20%作为补偿性余额,计算甲公司需要申请的金额; (2)假设借款的年利率是10%,要求借款的15%作为补偿性余额,且按照收款法付息计算该借款的有效年利率; (3)假设借款的年利率是12%,补偿性余额是10%,且按照贴现法付息,计算该借款的有效年利率。

题目

甲公司需要1000万元进行企业的扩张,需要通过银行贷款来筹得资金,根据下面的条件回答互不相关的问题。

要求:

(1)假设银行要求将贷款的20%作为补偿性余额,计算甲公司需要申请的金额;

(2)假设借款的年利率是10%,要求借款的15%作为补偿性余额,且按照收款法付息计算该借款的有效年利率;

(3)假设借款的年利率是12%,补偿性余额是10%,且按照贴现法付息,计算该借款的有效年利率。

要求:

(1)假设银行要求将贷款的20%作为补偿性余额,计算甲公司需要申请的金额;

(2)假设借款的年利率是10%,要求借款的15%作为补偿性余额,且按照收款法付息计算该借款的有效年利率;

(3)假设借款的年利率是12%,补偿性余额是10%,且按照贴现法付息,计算该借款的有效年利率。

参考答案和解析

答案:

解析:

(1)需要申请的金额=1000/(1-20%)=1250(万元)

(2)该借款的有效年利率=10%/(1-15%)=11.76%

(3)该借款的有效年利率=12%/(1-12%-10%)=15.38%

(2)该借款的有效年利率=10%/(1-15%)=11.76%

(3)该借款的有效年利率=12%/(1-12%-10%)=15.38%

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

媒体从银行贷款筹得的资金属于()

A. 主权资金

B. 债务资金

C. 外部资金

D. 内部资金

正确答案:BC

第2题:

企业在新建或扩大经营时,要先确定资金的需要量。资金的需要量根据企业的生产经营规模和供销条件等来核定,筹资数量尽可能大于资金需要量,以满足企业的资金需求。( )

答案:错

解析:

资金的需要量根据企业的生产经营规模和供销条件等来核定,筹资数量与资金需要量应当相适应。

第3题:

(四)某企业扩大投资的资金来源如下:企业历年积累2000万元,外商投资1000万元,5年期银行贷款3000万元,年息6%,上市发行股票2000万元,发行4年期债券2000万元,年息5%。银行借款手续费、股票、债券发行费支出总计100万元。

根据上述资料,分析回答下列问题:

96.该企业的权益资金包括( )。

A.企业积累

B.银行贷款

C.发行债券

D.发行股票

正确答案:AD

第4题:

(2018年)其他相关资料:1美元=6.5人民币

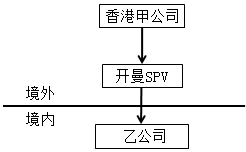

甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例均为100%。

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

根据资料回答下列问题:

问题(1):计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

问题(2):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的增值税。

问题(3):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

问题(4):指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

问题(5):判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例均为100%。

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

根据资料回答下列问题:

问题(1):计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

问题(2):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的增值税。

问题(3):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

问题(4):指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

问题(5):判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

答案:

解析:

1.应代扣代缴的企业所得税=1000×10%=100(万元)

2.应代扣代缴增值税=(1000+800+5)÷(1+6%)×6%=102.17(万元)

3.乙公司应代扣代缴的企业所得税=1000÷(1+6%)×10%=94.34(万元)

4.需要备案的项目有:分配股息、支付商标使用费、咨询费。

境内机构和个人向境外单笔支付等值5万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

5.需要在中国缴纳企业所得税。

理由:根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。

2.应代扣代缴增值税=(1000+800+5)÷(1+6%)×6%=102.17(万元)

3.乙公司应代扣代缴的企业所得税=1000÷(1+6%)×10%=94.34(万元)

4.需要备案的项目有:分配股息、支付商标使用费、咨询费。

境内机构和个人向境外单笔支付等值5万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

5.需要在中国缴纳企业所得税。

理由:根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。

第5题:

客户甲将一笔1000万元的资金划入期货公司从事期货交易。近日,容户甲需要从从期货公司保证金中取出100万元,期货公司和客户应当通过( )账户进行转账。

A. 期货交易所专用的结算账户

B. 期货公司自有资金账户

C. 期货公司备案的期货保证金账户

D. 客户登记的期货结算账户

B. 期货公司自有资金账户

C. 期货公司备案的期货保证金账户

D. 客户登记的期货结算账户

答案:C,D

解析:

《期货公司监督管理办法》第七十一条规定,客户应当向期货公司登记以本人名义开立的用于存取期货保证金的结算账户。期货公司和客户应当通过备案的期货保证金账户和登记的期货结算账户转账存取保证金。

第6题:

甲公司是一家生产和销售高效照明产品的企业,国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。甲企业作为中标企业,需以中标协议价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2018年度,甲公司因销售高效终端产品获得财政资金1000万元。关于此事项,甲公司的会计处理中,正确的是( )。

A.甲公司确认营业外收入1000万元

B.甲公司确认其他收益1000万元

C.甲公司确认主营业务收入1000万元

D.甲公司确认管理费用-1000万元

E.甲公司确认递延收益1000万元

B.甲公司确认其他收益1000万元

C.甲公司确认主营业务收入1000万元

D.甲公司确认管理费用-1000万元

E.甲公司确认递延收益1000万元

答案:C

解析:

政府并没有直接从事高效照明产品的购销,但以补贴资金的形式通过甲企业的销售行为实现了政府推广使用高效照明产品的目标,实际上政府是购买了甲公司的商品。而对甲公司来讲,收到的补贴资金1000万元应当按照收入准则的规定进行会计处理,确认主营业务收入1000万元。

第7题:

客户甲将一笔1000万元的资金划入期货公司从事期货交易,回答下列问题某日,客户甲需从期货公司出金100万元,期货公司和客户应当通过( )账户进行转账。

A.期货交易所专用结算账户

B.客户登记的期货结算账户

C.期货GIS自有资金账户

D.期货公司备案的期货保证金账户

B.客户登记的期货结算账户

C.期货GIS自有资金账户

D.期货公司备案的期货保证金账户

答案:B,D

解析:

第七十一条期货公司和客户应当通过备案的期货保证金账户和登记的期货结算张户转账存取保证金。

第8题:

根据以下材料回答96~100某企业扩大投资的资金来源如下:企业历年积累2000万元,外商投资1000万元,5年期银行贷款3000万元,年息6%,上市发行股票2000万元,发行4年期债券2000万元,年息5%.银行借款手续费、股票、债券发行费支出总计100万元。

根据上述资料,分析回答下列问题:

第16题:该企业的权益资金包括( )。

A.企业积累

B.银行贷款

C.发行债券

D.发行股票

正确答案:AD

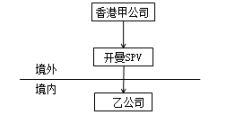

第9题:

(2018年)甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例均为100%。

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

其他相关资料:假设1美元折合6.5元人民币。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

问题(1):计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

问题(2):计算乙公司应代扣代缴的增值税。

问题(3):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

问题(4):指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

问题(5):判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

其他相关资料:假设1美元折合6.5元人民币。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

问题(1):计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

问题(2):计算乙公司应代扣代缴的增值税。

问题(3):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

问题(4):指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

问题(5):判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

答案:

解析:

(1)应代扣代缴的企业所得税=1000×10%=100(万元)

(2)乙公司应代扣代缴的增值税=(1000+800+5)÷(1+6%)×6% =102.17(万元)

虽然甲公司并未派遣相关人员来中国提供相关服务,但由于服务接受方在中国境内,因此需要缴纳中国的增值税。

(3)应扣缴企业所得税=1000÷(1+6%)×10%=94.34(万元)

由于甲公司并未派遣相关人员来中国提供咨询服务和设计服务,因此劳务发生地不在中国,企业所得税的来源地不在中国,无需缴纳中国的企业所得税;特许权使用费所得按照负担、支付所得的企业或机构场所所在地确定企业所得税的所得来源地,由于支付方在中国境内,因此需要缴纳中国的企业所得税。

特别提示:

第(2)问和第(3)问结合在一起,考核的关键点是企业所得税的所得来源地与增值税的境内、境外的判断标准是不同的。

(4)需要备案的项目有:分配股息、支付商标使用费、咨询费。

境内机构和个人向境外单笔支付等值5万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

(5)需要在中国缴纳企业所得税。

理由:根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。

(2)乙公司应代扣代缴的增值税=(1000+800+5)÷(1+6%)×6% =102.17(万元)

虽然甲公司并未派遣相关人员来中国提供相关服务,但由于服务接受方在中国境内,因此需要缴纳中国的增值税。

(3)应扣缴企业所得税=1000÷(1+6%)×10%=94.34(万元)

由于甲公司并未派遣相关人员来中国提供咨询服务和设计服务,因此劳务发生地不在中国,企业所得税的来源地不在中国,无需缴纳中国的企业所得税;特许权使用费所得按照负担、支付所得的企业或机构场所所在地确定企业所得税的所得来源地,由于支付方在中国境内,因此需要缴纳中国的企业所得税。

特别提示:

第(2)问和第(3)问结合在一起,考核的关键点是企业所得税的所得来源地与增值税的境内、境外的判断标准是不同的。

(4)需要备案的项目有:分配股息、支付商标使用费、咨询费。

境内机构和个人向境外单笔支付等值5万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

(5)需要在中国缴纳企业所得税。

理由:根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。

第10题:

甲公司为一家在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司 SPV 公司,在中国境内设立了一家外商投资企业乙公司。SPV 公司是一家空壳公司,自成立

以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关架构示意如下,持股比例均为 100%。

乙公司于 2017 年发生了如下业务:

(1)5 月5 日,通过SPV 公司向甲公司分配股息1000 万元。

(2)7 月15 日,向甲公司支付商标使用费1000 万元,咨询费800 万元,7 月30 日向甲公司支付设计费5 万元。甲公司未派遣相关人员来中国提供服务。

(3)12 月20 日,甲公司将SPV 公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000 万元。(其他相关资料:1 美元=6.5 人民币)

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算乙公司向SPV 公司分配股息时应代扣代缴的企业所得税

(2)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的企业所得税。

以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关架构示意如下,持股比例均为 100%。

乙公司于 2017 年发生了如下业务:

(1)5 月5 日,通过SPV 公司向甲公司分配股息1000 万元。

(2)7 月15 日,向甲公司支付商标使用费1000 万元,咨询费800 万元,7 月30 日向甲公司支付设计费5 万元。甲公司未派遣相关人员来中国提供服务。

(3)12 月20 日,甲公司将SPV 公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000 万元。(其他相关资料:1 美元=6.5 人民币)

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算乙公司向SPV 公司分配股息时应代扣代缴的企业所得税

(2)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的企业所得税。

答案:

解析:

(1)应代扣代缴的企业所得税=1000×10%=100(万元)

(2)应代扣代缴的企业所得税=1000÷(1+6%)×10%=94.34(万元)

(2)应代扣代缴的企业所得税=1000÷(1+6%)×10%=94.34(万元)