注册会计师

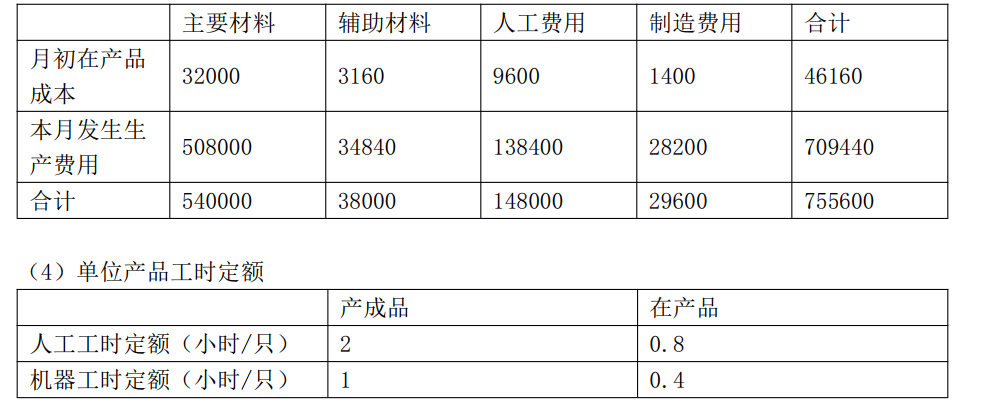

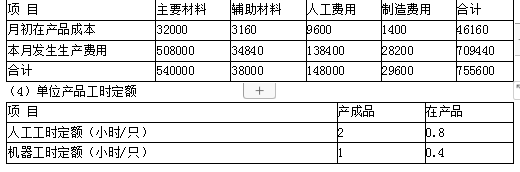

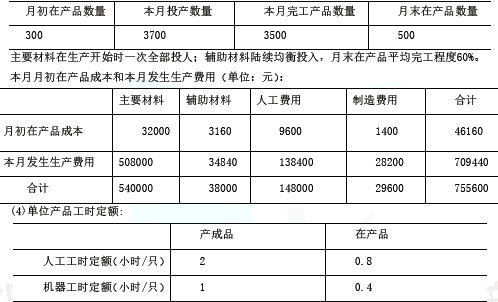

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下: (1)本月生产数量(单位:只)(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。 (3)本月月初在产品成本和本月发生生产费用(单位:元)要求: (1)计算本月完工产品和月末在产品的主要材料

题目

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

2016年6月有关成本核算、定额资料如下

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

答案:

解析:

(1) “主要材料在生产幵始时一次全部投入”,所以分配主要材料时,在产品和完工产品一样的承担主要材料。

完工产品负担的主要材料费用=540000/(3500+500)X3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500) X500=67500 (元)

(2)完工产品负担的辅助材料费用=38000/(3500+500X60%)X3500=35000 (元)

月末在产品负担的辅助材料费用=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (元)

(3)本月完工产品负担的人工费用=148000/(3500X2+500X0.8) X3500X2=140000(元)

月末在产品负担的人工费用=148000/(3500X2+500X0.8)X500X0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500X1+500X0.4)X3500=28000(元)

月末在产品负担的制造费用=29600/(3500X1+500X0.4)X500X0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500 (元)

单位成本=675500/3500=193(元/件)

完工产品负担的主要材料费用=540000/(3500+500)X3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500) X500=67500 (元)

(2)完工产品负担的辅助材料费用=38000/(3500+500X60%)X3500=35000 (元)

月末在产品负担的辅助材料费用=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (元)

(3)本月完工产品负担的人工费用=148000/(3500X2+500X0.8) X3500X2=140000(元)

月末在产品负担的人工费用=148000/(3500X2+500X0.8)X500X0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500X1+500X0.4)X3500=28000(元)

月末在产品负担的制造费用=29600/(3500X1+500X0.4)X500X0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500 (元)

单位成本=675500/3500=193(元/件)

第2题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对主要材料和辅助材料采用约当产量法

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

答案:

解析:

(1)①本月完工产品的主要材料费用=508000/(3200+500)×3200+32000=471351.35(元)

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

第3题:

采用定额比例法分配完工产品和月末在产品费用,应具备的条件有( )。

A.各月末在产品数量变化较大

B.各月末在产品数量变化不大

C.消耗定额或成本定额比较稳定

D.消耗定额或成本定额波动较大

正确答案:AC

解析:定额比例法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

解析:定额比例法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

第4题:

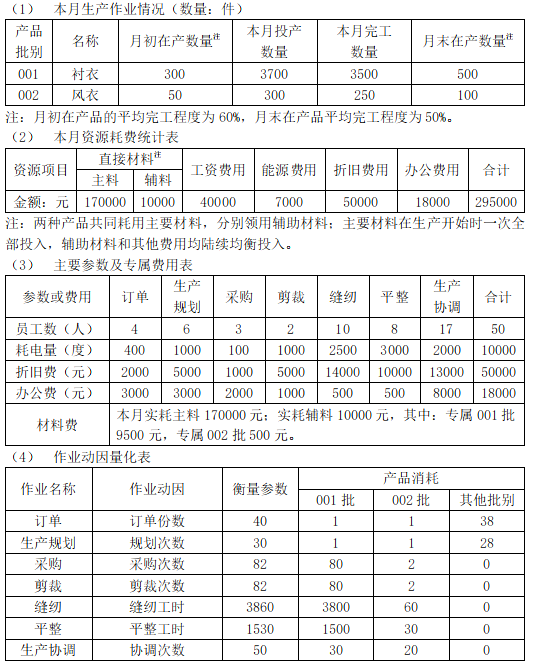

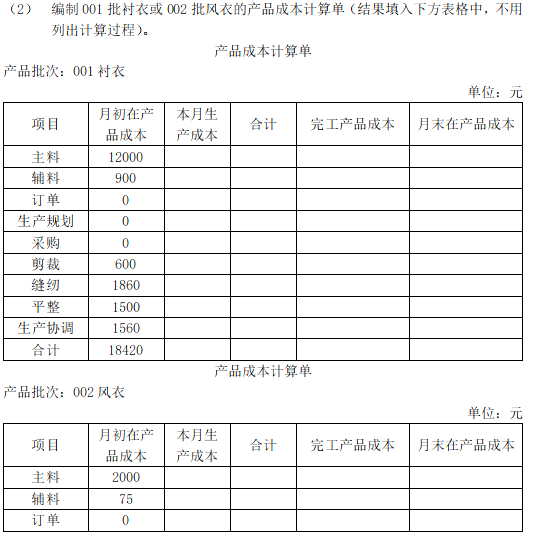

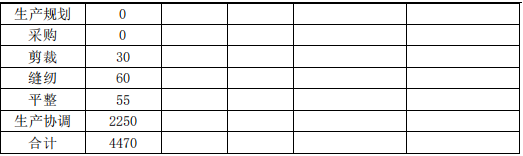

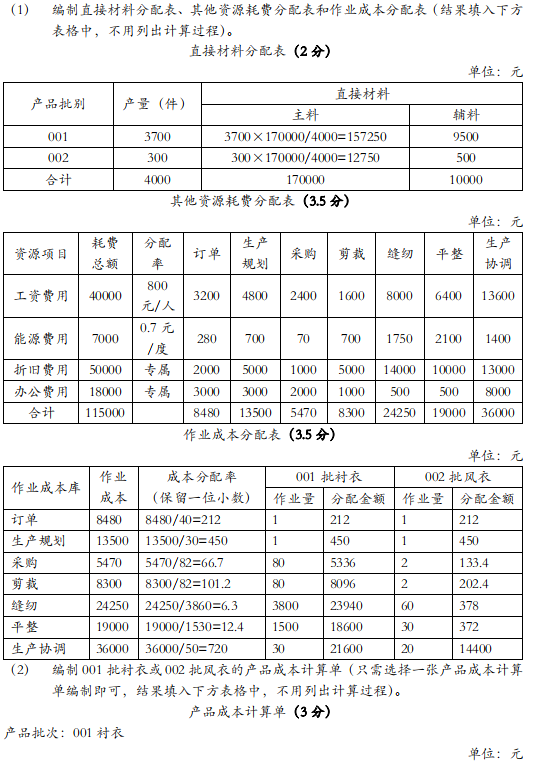

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

答案:

解析:

第5题:

(2016年)甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对直接消耗材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

答案:

解析:

(1)完工产品负担的主要材料费用=540000/(3500+500)×3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件)

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件)

第6题:

某企业月末在产品数量较大,各月末在产品数量变化也较大,但有比较准确的定额资料,则完工产品与月末在产品的生产费用分配方法应采用( )。

A.在产品成本按定额成本计价法

B.在产品成本按其所耗原材料费用计价法

C.定额比例法

D.约当产量法

B.在产品成本按其所耗原材料费用计价法

C.定额比例法

D.约当产量法

答案:C

解析:

如果各月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。

第7题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。

答案:

解析:

(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。

第8题:

定额管理基础好,能够制定准确、稳定的消耗定额,月初、月末在产品数量变动较大的产品采用( )分配完工产品和月末在产品成本。

A: 在产品按定额成本计价法

B: 定额比例法

C: 约当产量法

D: 固定成本计价法

正确答案: B

第9题:

甲公司生产和销售A产品,月初在产品数量300件(完工程度50%),本月投入生产500件,本月完工产品600件,月末在产品200件(完工程度60%),原料在开始生产时一次投入,直接人工和制造费用陆续均匀发生。假设在产品存货发出采用先进先出法,下列对月末在产品约当产量和总约当产量的计算中错误的是( )。

A.月末在产品约当产量(直接材料)为200件

B.月末在产品约当产量(直接人工和制造费用)为120件

C.总约当产量(直接材料)为420件

D.总约当产量(直接人工和制造费用)为570件

B.月末在产品约当产量(直接人工和制造费用)为120件

C.总约当产量(直接材料)为420件

D.总约当产量(直接人工和制造费用)为570件

答案:C

解析:

产品成本计算每年均会有一道计算题考查,除此之外一般还会有一道客观题考查辅助生产费用的归集和分配、约当产量的计算或联产品和副产品的成本分配。由于教材新增先进先出法计算约当产量,本题主要从这一角度切入进行考查。

?选项A:由于原料在开始生产时一次性投入,月末在产品约当产量(直接材料)=200(件),选项A正确;

?选项B:由于直接人工和制造费用陆续均匀发生,月末在产品约当产量(直接人工和制造费用)=200×60%=120(件),选项B正确;

?选项C:总约当产量(直接材料)=300+200=500(件),选项C错误;

?选项D:总约当产量(直接人工和制造费用)=300×(1-50%)+300+120=570(件),选项D正确。

?选项A:由于原料在开始生产时一次性投入,月末在产品约当产量(直接材料)=200(件),选项A正确;

?选项B:由于直接人工和制造费用陆续均匀发生,月末在产品约当产量(直接人工和制造费用)=200×60%=120(件),选项B正确;

?选项C:总约当产量(直接材料)=300+200=500(件),选项C错误;

?选项D:总约当产量(直接人工和制造费用)=300×(1-50%)+300+120=570(件),选项D正确。

第10题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

答案:

解析:

(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)