注册会计师

【本题知识点已不在2017 年考试大纲范围】企业在进行财务决策时不考虑沉没成本,这主要体现了财务管理的( )。A.有价值的创意原则 B.比较优势原则 C.期权原则 D.净增效益原则

题目

【本题知识点已不在2017 年考试大纲范围】企业在进行财务决策时不考虑沉没成本,这主要体现了财务管理的( )。

A.有价值的创意原则

B.比较优势原则

C.期权原则

D.净增效益原则

B.比较优势原则

C.期权原则

D.净增效益原则

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

【本题知识点已不在2017 年考试大纲范围】假设其他因素不变,在税后经营净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。

A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆

答案:C

解析:

杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆,可以看出,提高税后经营净利率、提高净经营资产周转次数和提高净财务杠杆都有利于提高杠杆贡献率,而提高税后利息率会使得杠杆贡献率下降。

第2题:

企业在进行财务决策时不考虑沉没成本,这主要体现了财务管理的()。

A.有价值的创意原则

B.比较优势原则

C.期权原则

D.净增效益原则

B.比较优势原则

C.期权原则

D.净增效益原则

答案:D

解析:

净增效益原则是指财务决策建立在净增效益的基础上,一项决策的价值取决于它和替代方案相比所增加的净收益。净增效益原则的应用领域之一是沉没成本概念,沉没成本与将要采纳的决策无关,因此在分析决策方案时应将其排除。

第3题:

在决策时为什么不考虑沉没成本?

参考答案:

沉没成本是指以往发生的与当前决策无关的费用。

经济活动在时间上是具有连续性,但从决策的角度上看,以往发生的费用只是造成当前状态的一个因素,当前状态是决策的出发点,要考虑的是未来可能发生的费用及所能带来的收益,未来的行动才会受现在所选方案的影响,而沉没成本是过去发生的,目前决策不能改变的,与技术经济研究无关;同时,不考虑沉没成本并不会影响决策的正确性,所以在决策时,不考虑以往发生的费用—即沉没成本。

第4题:

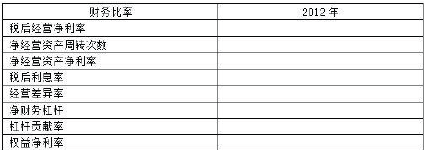

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分

析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

答案:

解析:

(1):

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%;

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×

40%-25.2%=23.1%-25.2%=-2.10%;

税后利息率差异引起的权益净利率差异=18%+(18%-60%)×40%-23.l%=22.8%-23.1%=-0.3%;

净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8%。

知识点:管理用财务分析体系

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%;

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×

40%-25.2%=23.1%-25.2%=-2.10%;

税后利息率差异引起的权益净利率差异=18%+(18%-60%)×40%-23.l%=22.8%-23.1%=-0.3%;

净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8%。

知识点:管理用财务分析体系

第5题:

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有( )。

A.应付利息

B.应付普通股股利

C.应付优先股股利

D.融资租赁形成的长期应付款

B.应付普通股股利

C.应付优先股股利

D.融资租赁形成的长期应付款

答案:A,C,D

解析:

应付利息是债务筹资的应计费用,属于金融负债;从普通股股东的角度,优先股应属于金融负债,由于优先股被列为金融负债,应付优先股股利就是债务筹资的应计费用,因此属金融负债;融资租赁引起的长期应付款属于金融负债,因为它被视为企业因购买资产而发生的借款。

第6题:

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有( )。

A.短期债券投资

B.长期债券投资

C.短期股票投资

D.长期股权投资

B.长期债券投资

C.短期股票投资

D.长期股权投资

答案:A,B,C

解析:

对于非金融企业,债券和其他带息的债权投资都是金融性资产,包括短期和长期的债权性投资,所以选线A、B 正确;短期权益性投资不是生产经营活动所必须的,只是利用多余现金的一种手段,因此选项C 正确;长期股权投资是经营资产,所以选项D 不正确。

第7题:

【本题知识点已不在2017 年考试大纲范围】甲公司是制造业企业,采用管理用财务报表进行分析。下列各项中,属于甲公司金融负债的有( )。

A 优先股

B.应付股利

C.无息应付票据

D.融资租赁形成的长期应付款

B.应付股利

C.无息应付票据

D.融资租赁形成的长期应付款

答案:A,B,D

解析:

第8题:

企业进行面向未来决策时不应考虑沉没成本。()

此题为判断题(对,错)。

参考答案:正确

第9题:

【本题知识点已不在2017 年考试大纲范围】下列关于实体现金流量计算的公式中,正确的有( )。

A.实体现金流量=税后经营净利润-净经营资产净投资

B.实体现金流量=税后经营净利润-经营性营运资本增加-资本支出

C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加

D.实体现金流量=税后经营净利润-经营性营运资本增加-净经营性长期资产增加

B.实体现金流量=税后经营净利润-经营性营运资本增加-资本支出

C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加

D.实体现金流量=税后经营净利润-经营性营运资本增加-净经营性长期资产增加

答案:A,D

解析:

实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-净经营长期资产增加-折旧与摊销=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营性资产净投资。

第10题:

【本题知识点已不在2017 年考试大纲范围】下列各项对注册会计师法律责任认定的分类中,正确的是( )。

A.违约、过失、欺诈

B.违约、重大过失、欺诈

C.过失、重大过失、欺诈

D.违约、过失、欺诈、推定欺诈

B.违约、重大过失、欺诈

C.过失、重大过失、欺诈

D.违约、过失、欺诈、推定欺诈

答案:A

解析:

选项A 正确。对注册会计师法律责任的认定包括违约、过失、欺诈。