注册会计师

某按月纳税的纳税信用为 A级的服装生产企业(增值税一般纳税人)无违章违规行为,也未享受即征即退、先征后返(退)政策。该企业 2019年 3月末增值税留抵税额 10万元, 4月末至 9月末增值税留抵税额分别是 19万元、 28万元、 13万元、 35万元、 58万元、 62万元, 2019年 4月 -9月已抵扣进项税金为 250万元,其中取得增值税专用发票 190万元、海关进口增值税专用缴款书 35万元、农产品收购发票对应进项税额为 25万元。 要求:根据上述资料,回答下列问题: ( 1)该企业可否享受增值

题目

某按月纳税的纳税信用为 A级的服装生产企业(增值税一般纳税人)无违章违规行为,也未享受即征即退、先征后返(退)政策。该企业 2019年 3月末增值税留抵税额 10万元, 4月末至 9月末增值税留抵税额分别是 19万元、 28万元、 13万元、 35万元、 58万元、 62万元, 2019年 4月 -9月已抵扣进项税金为 250万元,其中取得增值税专用发票 190万元、海关进口增值税专用缴款书 35万元、农产品收购发票对应进项税额为 25万元。

要求:根据上述资料,回答下列问题:

( 1)该企业可否享受增值税增量留抵退税政策,并说明原因。

( 2)计算该企业进项税构成比例。

( 3)该企业能否享受部分先进制造业的增值税增量留抵退税政策,并说明原因。

( 4)计算该企业申报的留抵退税,并说明具体申报时限。

要求:根据上述资料,回答下列问题:

( 1)该企业可否享受增值税增量留抵退税政策,并说明原因。

( 2)计算该企业进项税构成比例。

( 3)该企业能否享受部分先进制造业的增值税增量留抵退税政策,并说明原因。

( 4)计算该企业申报的留抵退税,并说明具体申报时限。

参考答案和解析

答案:

解析:

( 1)该企业可以享受增值税增量留抵退税政策。理由:自 2019年 4月税款所属期起,连续六个月增量留抵税额均大于零,分别为 9万元、 18万元、 3万元、 25万元、 48万元、 52万元,且第六个月增量留抵税额为 52万元,符合税法规定的不低于 50万元的标准,并且符合规定的其他条件。

( 2)进项税构成比例 =( 190+35) /250×100%=90%

( 3)该企业不能享受部分先进制造业的增值税增量留抵退税政策,因为按照《国民经济行业分类》 ,服装生产企业不属于生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备的企业。

( 4)允许退还的增量留抵税额 =增量留抵税额 ×进项构成比例 ×60%=( 62-10) ×90%×60%=28.08(万元)

企业可以在 10月 15日前的纳税申报期内,向主管税务机关申请退还留抵税额 28.08万元。

( 2)进项税构成比例 =( 190+35) /250×100%=90%

( 3)该企业不能享受部分先进制造业的增值税增量留抵退税政策,因为按照《国民经济行业分类》 ,服装生产企业不属于生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备的企业。

( 4)允许退还的增量留抵税额 =增量留抵税额 ×进项构成比例 ×60%=( 62-10) ×90%×60%=28.08(万元)

企业可以在 10月 15日前的纳税申报期内,向主管税务机关申请退还留抵税额 28.08万元。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月购进原材料一批,取得的增值税专用发票注明金额500万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( ???)万元。

A.6

B.26

C.34

D.60

B.26

C.34

D.60

答案:A

解析:

不得免征和抵扣税额=200×(16%-13%)=6(万元)。

第2题:

位于市区的甲生产企业是增值税一般纳税人(具有进出口经营权),出口货物适用的征税率为13%,退税率为9%。2019年7月购进原材料,取得的增值税专用发票上注明增值税税额68万元;当月进料加工保税进口料件的组成计税价格是150万元;本月内销货物取得含税销售收入226万元;本月出口货物离岸价折合人民币300万元;已知进料加工保税进口料件的计划分配率为75%,6月末无留抵税额;8月内销产品,取得不含税销售收入200万元,购进生产用原材料,取得增值税专用发票上注明的增值税税额1.3万元。则下列关于甲企业7月和8月增值税的相关税务处理,正确的有( )。

A.甲生产企业7月应退增值税6.75万元、免抵税额为0

B.甲生产企业7月应退增值税39万元、免抵税额为32.25万元

C.甲生产企业7月应退增值税32.25万元、免抵税额为6.75万元

D.甲生产企业8月留抵税额为7.55万元

E.甲生产企业8月应缴纳增值税7.55万元

B.甲生产企业7月应退增值税39万元、免抵税额为32.25万元

C.甲生产企业7月应退增值税32.25万元、免抵税额为6.75万元

D.甲生产企业8月留抵税额为7.55万元

E.甲生产企业8月应缴纳增值税7.55万元

答案:A,D

解析:

甲企业7月份增值税的计算:当月耗用进料加工保税进口料件的组成计税价格=300×75%=225(万元),当期不得免征和抵扣税额=(300-225)×(13%-9%)=3(万元);当期应纳增值税税额=226÷(1+13%)×13%-(68-3)=-39(万元);当期免抵退税额=(300-225)×9%=6.75(万元),当期应退甲企业增值税=6.75(万元),免抵税额=6.75-6.75=0,期末留抵税额=39-6.75=32.25(万元);甲企业8月应纳增值税=200×13%-1.3-32.25=-7.55(万元)。

第3题:

某一般纳税企业月初尚未抵扣增值税25万元,本月发生进项税额28万元,销项税额80万元,进项税额转出4万元,缴纳本月增值税10万元,则月末结转的应交未交增值税为( )万元。

A.10

B.12

C.14

D.21

正确答案:D

解析:应结转的应交未交的增值税=80-(25+28-4)-10=21(万元)

解析:应结转的应交未交的增值税=80-(25+28-4)-10=21(万元)

第4题:

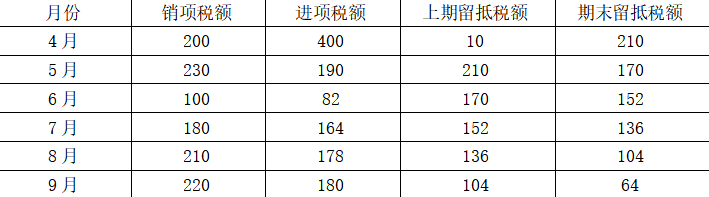

甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。

A.26.88

B.21.65

C.32.40

D.48.09

B.21.65

C.32.40

D.48.09

答案:B

解析:

自2019年4月1日起,试行增值税期末留抵税额退税制度。该企业每月增量留抵均大于零,第六个月增量留抵税额=64-10=54(万元),信用等级为B级,符合规定的条件,因此可以向主管税务机关申请退还增量留抵税额。

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元)

第5题:

某餐饮服务企业(增值税一般纳税人)符合加计抵减应纳税额的销售额比例条件。2020年4月该企业取得不含增值税销售额300万元,购进货物取得增值税专用发票注明税额10万元(在当月申报抵扣)。该企业3月末加计抵减额余额为1万元。根据增值税法律制度的规定,该企业当月应纳增值税( )万元。

A.8

B.6.5

C.6

D.5.5

B.6.5

C.6

D.5.5

答案:D

解析:

(1)该企业当期抵减前的应纳税额=300×6%-10=8(万元);(2)生活性服务业纳税人自2019年10月1日起适用加计抵减15%的政策,当期可抵减加计抵减额=10×15%+1=2.5(万元);(3)当期应纳增值税=8-2.5=5.5(万元)。

第6题:

某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为9%,月初无留抵税额。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。

A.应缴纳增值税62.1万元,免抵增值税额为23.7万元

B.应退增值税58.2万元,免抵增值税额为0

C.应退增值税62.1万元,免抵增值税额为0

D.应退增值税58.2万元,免抵增值税额为3.9万元

B.应退增值税58.2万元,免抵增值税额为0

C.应退增值税62.1万元,免抵增值税额为0

D.应退增值税58.2万元,免抵增值税额为3.9万元

答案:D

解析:

当期不得免征和抵扣税额=690×(13%-9%)=27.6(万元),当期应纳增值税=150×13%-(105.3-27.6)=-58.2(万元),当期免抵退税额=690×9%=62.1(万元),62.1万元﹥58.2万元,则应退税额为58.2万元,免抵税额=62.1-58.2=3.9(万元)。

第7题:

某企业为增值税一般纳税人,本月发生进项税额2000万元,销项税额6000万元,进项税额转出100万元,同时月末以银行存款交纳增值税1500万元,该企业月末尚未交纳的增值税为( )万元。

A.4000

B.2500

C.2600

D.4500

B.2500

C.2600

D.4500

答案:C

解析:

该企业月末尚未交纳的增值税=6000+100-2000-1500=2600(万元)。

第8题:

某企业为一般纳税人,当月增值税销项税额为10万元、进项税额为6万元,上月留抵未抵扣完的进项税额为3万元,则该企业当月应缴纳的增值税为( )万元。 A.4 B.7 C.3 D.1

正确答案:D

【考点】应纳增值税的计算

【解析】当月应纳增值税额=当月增值税销项税额-应月增值税进项税额-上月留抵未抵扣完的进项税额=10-6-3=l(万元),故D选项正确。

【考点】应纳增值税的计算

【解析】当月应纳增值税额=当月增值税销项税额-应月增值税进项税额-上月留抵未抵扣完的进项税额=10-6-3=l(万元),故D选项正确。

第9题:

某生产企业(具有出口经营权)为增值税一般纳税人,2019年8月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均在本月申报抵扣。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。

A.应缴纳增值税19.5万元,免抵增值税额为69万元

B.应退增值税65.1万元,免抵增值税额为0

C.应退增值税69万元,免抵增值税额为0

D.应退增值税65.1万元,免抵增值税额为3.9万元

B.应退增值税65.1万元,免抵增值税额为0

C.应退增值税69万元,免抵增值税额为0

D.应退增值税65.1万元,免抵增值税额为3.9万元

答案:D

解析:

当期不得免征和抵扣税额=690×(13%-10%)=20.7(万元),当期应纳增值税=150×13%-(105.3-20.7)=-65.1(万元),当期免抵退税额=690×10%=69(万元),69万元﹥65.1万元,则应退税额为65.1万元,免抵税额=69-65.1=3.9(万元)。

第10题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2020年3月购进原材料一批,取得的增值税专用发票注明金额615.38万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。

A.6

B.26

C.34

D.60

B.26

C.34

D.60

答案:A

解析:

不得免征和抵扣税额=200×(13%-10%)=6(万元)。