注册会计师

某上市公司财务经理李先生,2019年度取得个人收入项目如下:(1)李先生每月基本工资8000元,月度奖金2000元,按照规定缴纳的个人应承担的“三险一金”1200元,李先生兄妹二人,有2个上小学的子女,父母年满60周岁,子女教育费用与妻子协商同分摊,赡养老人支出与其妹约定同比例分摊。(2)2月,取得公司支付的上年度年终奖20000元,选择不并入综合所得计算个人所得税。(3)6月,李先生去商场购物索取有奖发票,中奖800元。(4)9月,购买体育彩票中奖120000元,通过当地政府向山村贫困学校捐款5万元。(

题目

某上市公司财务经理李先生,2019年度取得个人收入项目如下:

(1)李先生每月基本工资8000元,月度奖金2000元,按照规定缴纳的个人应承担的“三险一金”1200元,李先生兄妹二人,有2个上小学的子女,父母年满60周岁,子女教育费用与妻子协商同分摊,赡养老人支出与其妹约定同比例分摊。

(2)2月,取得公司支付的上年度年终奖20000元,选择不并入综合所得计算个人所得税。

(3)6月,李先生去商场购物索取有奖发票,中奖800元。

(4)9月,购买体育彩票中奖120000元,通过当地政府向山村贫困学校捐款5万元。

(5)12月,公司与李先生签订了解除劳动关系协议,公司一次性支付已任职6年的李先生经济补偿款182100元。

(其他相关资料:该公司所在地上年职工平均工资为49800元)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)针对业务(1)计算1月份李先生应预扣预缴的个人所得税。

(2)针对业务(2)计算李先生应缴纳的个人所得税。

(3)针对业务(3)判断李先生是否需要缴纳个人所得税,并说明理由。如需缴纳,请计算应缴纳的个人所得税。

(4)针对业务(4)计算李先生应缴纳的个人所得税。

(5)针对业务(5)计算李先生应缴纳的个人所得税。

(1)李先生每月基本工资8000元,月度奖金2000元,按照规定缴纳的个人应承担的“三险一金”1200元,李先生兄妹二人,有2个上小学的子女,父母年满60周岁,子女教育费用与妻子协商同分摊,赡养老人支出与其妹约定同比例分摊。

(2)2月,取得公司支付的上年度年终奖20000元,选择不并入综合所得计算个人所得税。

(3)6月,李先生去商场购物索取有奖发票,中奖800元。

(4)9月,购买体育彩票中奖120000元,通过当地政府向山村贫困学校捐款5万元。

(5)12月,公司与李先生签订了解除劳动关系协议,公司一次性支付已任职6年的李先生经济补偿款182100元。

(其他相关资料:该公司所在地上年职工平均工资为49800元)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)针对业务(1)计算1月份李先生应预扣预缴的个人所得税。

(2)针对业务(2)计算李先生应缴纳的个人所得税。

(3)针对业务(3)判断李先生是否需要缴纳个人所得税,并说明理由。如需缴纳,请计算应缴纳的个人所得税。

(4)针对业务(4)计算李先生应缴纳的个人所得税。

(5)针对业务(5)计算李先生应缴纳的个人所得税。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某大型集团企业2019年涉及两名员工的工作调整情况如下:员工张先生由于身体原因,符合单位规定的30年工龄可以提前退休的条件,于2019年1月办理提前退休手续,比法定退休年龄早两年,2019年1月取得单位按照统一标准发放的一次性补贴收入30000元。同月因为增效减员已经在本单位工作了10年的李先生解除劳务关系,李先生取得一次性补偿收入12万元,当地上年度职工年平均工资28000元。则下列说法正确的是( )。

A.李先生应该就该项一次性补偿收入缴纳的个人所得税为360元

B.张先生提前退休取得一次性补贴收入不需缴纳个人所得税

C.李先生一次性补偿收入无需缴纳个人所得税

D.张先生提前退休取得一次性补贴收入缴纳的个人所得税为900元

B.张先生提前退休取得一次性补贴收入不需缴纳个人所得税

C.李先生一次性补偿收入无需缴纳个人所得税

D.张先生提前退休取得一次性补贴收入缴纳的个人所得税为900元

答案:B

解析:

(1)个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。?

张先生分摊后每年取得的提前退休补贴=30000÷2=15000(元),小于费用扣除标准60000元/年,无需缴纳个人所得税。?

(2)李先生取得的收入的个人所得税计算如下:一次性补偿收入在当地上年职工年平均工资3倍数额以内的部分(28000×3=84000元),免征个人所得税;超过3倍数额部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。120000-28000×3=36000(元),适用3%税率。当月应缴纳个人所得税=36000×3%=1080(元)。

张先生分摊后每年取得的提前退休补贴=30000÷2=15000(元),小于费用扣除标准60000元/年,无需缴纳个人所得税。?

(2)李先生取得的收入的个人所得税计算如下:一次性补偿收入在当地上年职工年平均工资3倍数额以内的部分(28000×3=84000元),免征个人所得税;超过3倍数额部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。120000-28000×3=36000(元),适用3%税率。当月应缴纳个人所得税=36000×3%=1080(元)。

第2题:

李先生是一 家两人合伙企业的合伙人,每人拥有企业50%的份额,合伙协议规定按照所占份额分配各种收益。2019年该合伙企业生产经营收入206万元,经审定可税前扣除的税费148 万元(未包括业主费用) ;另外,李先生取得上市公司分回红利20万元,持股期限8个月,2019年李先生应缴纳个人所得税()元。

A.55500

B.107050

C.112050

D.121750

B.107050

C.112050

D.121750

答案:A

解析:

(1)对合伙企业征收个人所得税,采取“先分后税”的原则,即李先生的应纳税所得额=(206-148- -6x2 (生计费) ) x 10000 (单位换算) x50% (持有份额) x 20%-10500=35500 (元) ;

(2)个人持有上市公司股票超过1个月但不满1年的,暂减按50%计入应纳税所得额。取得分红应缴纳个人所得税=20 x 10000 x 50% x 20%=20000 (元) ;

(3)李先生2019年应缴纳个人所得税合计数=35500+20000=55500 (元)。

(2)个人持有上市公司股票超过1个月但不满1年的,暂减按50%计入应纳税所得额。取得分红应缴纳个人所得税=20 x 10000 x 50% x 20%=20000 (元) ;

(3)李先生2019年应缴纳个人所得税合计数=35500+20000=55500 (元)。

第3题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的工资收入所得应纳税额为( )元。

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的工资收入所得应纳税额为( )元。

A.145

B.325

C.150

D.200

B.325

C.150

D.200

答案:A

解析:

李先生的工资收入所得应纳税额=(6000-3500)×10%-105=145(元)。

第4题:

ABC会计师事务所委派A注册会计师作为项目合伙人负责审计甲上市公司2018年度财务报表,A注册会计师于2019年4月15日离职, A注册会计师未参与甲上市公司2019年度财务报表审计,2019年的审计报告于2020年3月10日发布,则“冷却期”期间为( )。

A.2019年1月1日-2020年3月10日

B.2019年4月15日-2020年3月10日

C.2019年12月31日-2020年3月11日

D.2019年4月15日-2019年12月31日

B.2019年4月15日-2020年3月10日

C.2019年12月31日-2020年3月11日

D.2019年4月15日-2019年12月31日

答案:A

解析:

合伙人不再担任关键审计合伙人后,该公众利益实体发布了已审计财务报表,其涵盖期间不少于十二个月,并且该合伙人不是该财务报表的审计项目组成员,否则独立性将视为受到损害。从不再担任关键审计合伙人至最早可以加入客户的这一期间,称为“冷却期”。(2019年的财务报表涵盖期间也属于冷却的期间,因2019年不参与审计,所以冷却期从2019年1月1日开始)

第5题:

杨某是某上市公司的独立董事,2019年6月取得该上市公司支付的董事费收入35000元,从中拿出10000元通过国家机关向红十字事业捐款。该上市公司为杨某应预扣预缴个人所得税( )元。

A、2200

B、2800

C、3100

D、3600

B、2800

C、3100

D、3600

答案:D

解析:

个人通过非营利性的社会团体向红十字事业的捐赠在计算个人所得税时,准予全额扣除,该上市公司为杨某应预扣预缴个人所得税=[35000×(1-20%)-10000]×20%=3600(元)。

第6题:

中国公民周某2019年取得境内上市公司股票转让净所得6000元,取得境外公司股票转让的净所得12000元,另外取得持有的境内上市公司股票分红所得3000元,持有期限3个月,周某2019年应缴纳的个人所得税为( )元。

A.2700

B.3000

C.3900

D.4200

B.3000

C.3900

D.4200

答案:A

解析:

个人转让境内上市公司股票暂免征收个人所得税,转让境外上市公司股票按照20%的税率计算缴纳个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,其股息红利暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

周某2019年应缴纳的个人所得税=12000×20%+3000×50%×20%=2700(元)

周某2019年应缴纳的个人所得税=12000×20%+3000×50%×20%=2700(元)

第7题:

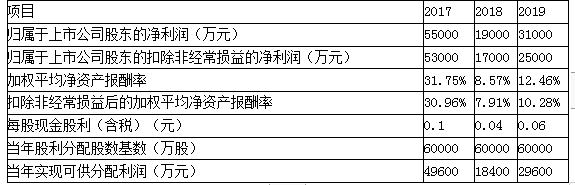

F上市公司2017年-2019年度部分财务数据如下:

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。

答案:

解析:

首先,依据我国《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。

第8题:

中国公民李先生为某上市公司董事(不在该公司任职),2019年6月取得董事费11万元,当月通过中国红十字会捐款3万元用于公益事业。中国公民李先生的董事费应预扣预缴个人所得税( )元

A.18520

B.16900

C.12400

D.16200

B.16900

C.12400

D.16200

答案:D

解析:

个人通过非营利组织向红十字事业捐赠可以全额扣除。应预扣预缴中国公民李先生的个人所得税=[110000×(1-20%)-30000]×40%-7000=16200(元)。

第9题:

根据《上海证券交易所股票上市规则》,下列情形中,上市公司不需要在2020年1月31日前进行业绩预告的是( )。

A.丁上市公司预计2019年度净利润为5000万元,较2018年度净利润下降2500万元

B.甲上市公司预计2019年度净利润为-100万元

C.丙上市公司预计2019年度净利润为500万元,较2018年度净利润增加1000万元

D.乙上市公司预计2019年度净利润为3000万元,较2018年度净利润增加2000万元

B.甲上市公司预计2019年度净利润为-100万元

C.丙上市公司预计2019年度净利润为500万元,较2018年度净利润增加1000万元

D.乙上市公司预计2019年度净利润为3000万元,较2018年度净利润增加2000万元

答案:A

解析:

上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束后1个月内进行业绩预告,预计中期和第三季度业绩将出现下列情形之一的,可以进行业绩预告:

(1)净利润为负值。

(2)净利润与上年同期相比上升或者下降50%以上。

(3)实现扭亏为盈。

B选项,净利润为负值应当在会计年度结束后1个月内进行业绩预告。

C选项,2018年度亏损500万元,2019年度扭亏为盈,应当在会计年度结束后1个月内进行业绩预告。

D选项,2019净利润与上年同期相比上升比例=2000/(3000-2000)×100%=200%>50%,应当在会计年度结束后1个月内进行业绩预告。

(1)净利润为负值。

(2)净利润与上年同期相比上升或者下降50%以上。

(3)实现扭亏为盈。

B选项,净利润为负值应当在会计年度结束后1个月内进行业绩预告。

C选项,2018年度亏损500万元,2019年度扭亏为盈,应当在会计年度结束后1个月内进行业绩预告。

D选项,2019净利润与上年同期相比上升比例=2000/(3000-2000)×100%=200%>50%,应当在会计年度结束后1个月内进行业绩预告。

第10题:

中国公民李某为境内甲公司设计部经理,2018年12月有关收支情况如下:

(1)到乙公司开展技术培训,取得报酬2000元。

(2)取得企业债券利息3000元,取得机动车保险赔款4000元,参加有奖竞赛活动取得奖金2000元,电台抽奖获得价值5000元免费旅游一次。

(3)取得其月初购入的A上市公司股票(非限售股)股利2000元(该股票于本月28日转让);

(4)将其持有的B上市公司股票(非限售股)转让,转让净收入3万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.有关李某取得的上市公司股利和上市公司股票转让收入,下列说法中,正确的是()

(1)到乙公司开展技术培训,取得报酬2000元。

(2)取得企业债券利息3000元,取得机动车保险赔款4000元,参加有奖竞赛活动取得奖金2000元,电台抽奖获得价值5000元免费旅游一次。

(3)取得其月初购入的A上市公司股票(非限售股)股利2000元(该股票于本月28日转让);

(4)将其持有的B上市公司股票(非限售股)转让,转让净收入3万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.有关李某取得的上市公司股利和上市公司股票转让收入,下列说法中,正确的是()

A.李某取得的上市公司股利,免征个人所得税

B.李某取得的上市公司股利应全额计入应纳税所得额,按“利息、股息、红利所得”项目计征个人所得税

C.李某取得的上市公司股票转让收入,暂不征收个人所得税

D.李某取得的上市公司股票转让收入,应按“财产转让所得”项目计征个人所得税

B.李某取得的上市公司股利应全额计入应纳税所得额,按“利息、股息、红利所得”项目计征个人所得税

C.李某取得的上市公司股票转让收入,暂不征收个人所得税

D.李某取得的上市公司股票转让收入,应按“财产转让所得”项目计征个人所得税

答案:B,C

解析:

( 1 )选项 AB :对个人持有从公开发行和转让市场取得的上市公司股票而取得的股息红利,持股期限在 1 个月以内(含 1 个月)的,其股息红利所得全额计入应纳税所得额;( 2)选项 CD :对境内上市公司股票(非限售股)转让所得,暂不征收个人所得税。