注册会计师

在对K公司2016年度财务报表审计中,A注册会计师发现被审计单位应收乙公司票据发生于2015年度,并于当年向银行贴现,2016年度到期后乙公司未能如期偿还,并作应收账款处理,被审计单位将该笔应收账款账龄定为1年以内。

题目

参考答案和解析

相似问题和答案

第1题:

12 .对两次发出肯定式询证函后仍未得到回复的某笔应收账款,审计人员应当:

A .将该笔应收账欲确认为坏帐

B .认定被审计单位虚构应收账款户名,捏造应收账款

C .查阅有关销货合同、发货单,验证应收账救的真实性

D .编制应收账款账龄分析表

第2题:

(二)在对K公司2003年度会计报表审计中,A注册会计师负责应收账款和坏账准备的审计,在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

第 5 题 A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是( )

A.应收甲公司账款自2002年起发生,2003年借方发生额等于贷方发生额,贷方发生额含收回的2002年度发生的债权。K公司将应收甲公司账款账龄定为1—2年

B.应收已公司账款发生于2002年度,并于当年贴现,2003年度到期后已公司未能如期偿还。K公司将该笔应收账款账龄定为1年以内

C.应收丙公司账款系K公司2003年度从丁公司账买,丁公司对丙公司的该笔债权发生于2002年度。K公司将该笔应收账款账龄定为1—2年

D.应收戊公司账款发生于2002年度,于2003年度根据债务转移协议转由戌公司承担。K公司将该笔应收账款账龄确定为1年以内

从选择项a来看,“2003年借方发生额等于贷方发生额,贷方发生额含收回的2002年度发生的债权”,说明2003年甲公司已偿还了2002年的债务并产生了新的债务,新债务的账龄应确定为1年以内;从选择项b、c、d来看,虽然债权发生了转移,但其可回收性并未发生变化,所以账龄也不会变化,仍然应定为1-2年。

第3题:

乙注册会计师负责对B公司2010年度财务报表进行审计。在对销售与收款循环、投资与筹资循环进行审计时,乙注册会计师遇到下列事项,请代为做出正确的专业判断。

<1>、乙注册会计师发现B公司应收账款账龄分析存在下列情况,其中乙注册会计师予以认可的是( )。

A.应收甲公司账款自2009年起发生,2010年借方发生额等于贷方发生额,贷方发生额中包含了2009年度发生的所有债权的收回,C公司将应收甲公司账款账龄确定为1~2年

B.应收乙公司账款发生在2009年度,并于当年采用附追索权的方式进行贴现,2010年度到期后乙公司未能如期偿还,C公司将该笔应收乙公司账款账龄确定为1年以内

C.应收丙公司账款系C公司2010年度从丁公司购买,丁公司对丙公司的该笔债权发生于2009年度,C公司将该笔应收账款账龄确定为1~2年

D.应收戊公司账款原发生于2009年度,于2010年度根据债务转移协议由己公司承担,C公司将该笔应收账款账龄确定为1年以内

【正确答案】:C

【答案解析】:应收账款的账龄应当从应收账款相关的业务首次发生时间开始计算,所以选项BD账龄都应当是1~2年以内,类似的道理还有换入的应收账款账龄也是如此;选项A由于2009年发生的应收甲公司账款已经全部收回,剩余的应收账款全是2010年发生的,所以账龄是1年以内。

第4题:

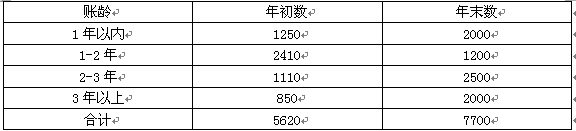

应收账款账龄分析

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2014年度未发生购并、分立和债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2014年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,一年以内的应收账款年末数较年初数上升60%,在甲公司2014年度未发生购并、分立和债务重组行为,销售状况和上年相当的情况下是不可能的。

第5题:

B、认定被审计单位虚构应收账款户名,捏造应收账款

C、查阅有关销货合同、发货单,验证应收账款的真实性

D、编制应收账款账龄分析表

第6题:

注册会计师在对A公司2009年度财务报表进行审计时决定对A公司的应收账款实施函证程序,在进行函证的过程中,遇到以下问题,请代为作出正确的专业判断。

注册会计师在对应收账款函证的回函进行分析判断时,下列处理中,恰当的有 ( )。

A.对采用积极式函证未取得回函的应建议被审计单位适当调整

B.对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性

C.积极的函证方式通常比消极的函证方式提供的审计证据可靠

D.对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

解析:对于积极式函证,如果没有收到回函,可能是由于被询证者根本不存在或由于被询证者没有收到询证函,也可能是由于被询证者没有理会询证函,所以无法证明所函证信息是否正确,不能直接建议被审计单位调整;如果收回的询证函有差异,注册会计师首先应提请被审计单位查明原因,并作进一步分析和核实。

第7题:

注册会计师在对被审计单位2016年度财务报表实施审计时,如果发现其2016年末2~3年账龄的应收账款余额为200万元,如2015年末( ),则应当怀疑2016年末应收账款存在重大错报。

A、账龄在1年以内的应收账款余额为100万元

B、账龄为1~2年的应收账款余额为150万元

C、账龄为2~3年的应收账款余额为200万元

D、账龄为3年以上的应收账款余额为250万元

解析:2016年末账龄为2~3年的应收账款系2015年末1~2年应收账款余额减去2016年度收回的部分应收账款之后的余额,不应当超过2015年末1~2年应收账款余额。如超过,表明存在差错。

第8题:

在对K公司2003年度会计报表审计中,A注册会计师负责应收账款和坏账准备的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是( )。

A.应收甲公司账款自2002年起发生,2003年借方发生额等于贷方发生额,贷方发生额含收回的2002年度发生的债权。K公司将应收甲公司账款账龄定为1—2年

B.应收乙公司账款发生于2002年度,并于当年贴现,2003年度到期后乙公司未能如期偿还。K公司将该笔应收账款账龄定为1年以内

C.应收丙公司账款系K公司2003年度从丁公司账买,丁公司对丙公司的该笔债权发生于2002年度。K公司将该笔应收账款账龄定为1—2年

D.应收戊公司账款发生于2002年度,于2003年年根据债务转移协议转由戌公司承担。K公司将该笔应收账款账龄确定为1年以内

解析:尽管债权发生转移,但丙公司的欠款是从2002年开始的。

第9题:

B.账龄为1~2年的应收账款余额为150万元

C.账龄为2~3年的应收账款余额为200万元

D.账龄为3年以上的应收账款余额为250万元

第10题:

B.账龄为1~2年的应收账款余额为150万元

C.账龄为2~3年的应收账款余额为200万元

D.账龄为3年以上的应收账款余额为250万元