注册会计师

关于预计总体偏差率与样本规模之间的关系,下列说法中,正确的有( )。A.在既定的可容忍偏差率下,两者存在反向变动关系 B.在既定的可容忍偏差率下,两者存在正向变动关系 C.在既定的可容忍偏差率下,两者的乘积等于1 D.如果预期总体偏差率很高,注册会计师实施控制测试的样本规模可以为0

题目

关于预计总体偏差率与样本规模之间的关系,下列说法中,正确的有( )。

A.在既定的可容忍偏差率下,两者存在反向变动关系

B.在既定的可容忍偏差率下,两者存在正向变动关系

C.在既定的可容忍偏差率下,两者的乘积等于1

D.如果预期总体偏差率很高,注册会计师实施控制测试的样本规模可以为0

B.在既定的可容忍偏差率下,两者存在正向变动关系

C.在既定的可容忍偏差率下,两者的乘积等于1

D.如果预期总体偏差率很高,注册会计师实施控制测试的样本规模可以为0

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列关于样本规模的描述中,正确的有:

A、预计总体偏差水平越高,需要的样本规模越大

B、预计总体偏差水平越低,需要的样本规模越大

C、要求审计结论的可靠程度越高,需要的样本规模越大

D、要求审计结论的可靠程度越低,需要的样本规模越大

E、总体容量与样本规模成反比

B、预计总体偏差水平越低,需要的样本规模越大

C、要求审计结论的可靠程度越高,需要的样本规模越大

D、要求审计结论的可靠程度越低,需要的样本规模越大

E、总体容量与样本规模成反比

答案:A,C

解析:

预计总体偏差水平越高,需要的样本规模越大;要求审计结论的可靠程度越高,需要的样本规模越大;总体容量与样本规模成正比。

第2题:

(2015年)下列影响样本规模的因素的说法中,正确的是( )。

A.可接受的抽样风险越高,样本规模越大

B.可容忍偏差越高,样本规模越大

C.在既定的可容忍偏差下,预计总体误差越大,样本规模越大

D.总体规模越大,样本规模越大

B.可容忍偏差越高,样本规模越大

C.在既定的可容忍偏差下,预计总体误差越大,样本规模越大

D.总体规模越大,样本规模越大

答案:C

解析:

选项A,可接受的抽样风险越高,样本规模越小;选项B,可容忍偏差越高,样本规模越小;选项D,总体规模很大的情况下,对样本规模的影响几乎为零。

第3题:

下列关于影响样本规模的因素的说法中,不正确的是( )。

A.总体变异性与样本规模存在反向变动关系

B.在大总体前提下,总体规模对样本规模的影响很小

C.预计总体错报与样本规模存在同向变动关系

D.可接受的误受风险与样本规模存在反向变动关系

正确答案:A

[答案]A

[解析]在细节测试中使用审计抽样,总体变异性与样本规模存在同向变动关系,故选项A不正确。参见教材P194表10-1。

[答案]A

[解析]在细节测试中使用审计抽样,总体变异性与样本规模存在同向变动关系,故选项A不正确。参见教材P194表10-1。

第4题:

为通过抽样方法确定被审计单位赊销审批签字执行的有效性,注册会计师需要确定审计抽样的样本规模。在以下各种说法中,正确的有( )

A.样本规模与总体变异性成同向变动关系,即总体变异性越大,样本规模越大

B.样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C.在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D.样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大

B.样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C.在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D.样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大

答案:B,C,D

解析:

该题干描述的情形属于控制测试,在控制测试中,注册会计师一般不考虑总体的变异性。例如,注册会计师难以确定两张未签字的发票在“签字”误差方面有何变异。

第5题:

(2018年)下列有关控制测试的样本规模的说法中,错误的是( )。

A.预计总体偏差率与样本规模同向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动

答案:D

解析:

信赖不足风险与样本规模呈同向变动,选项D错误。

第6题:

(2017年)下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

答案:B

解析:

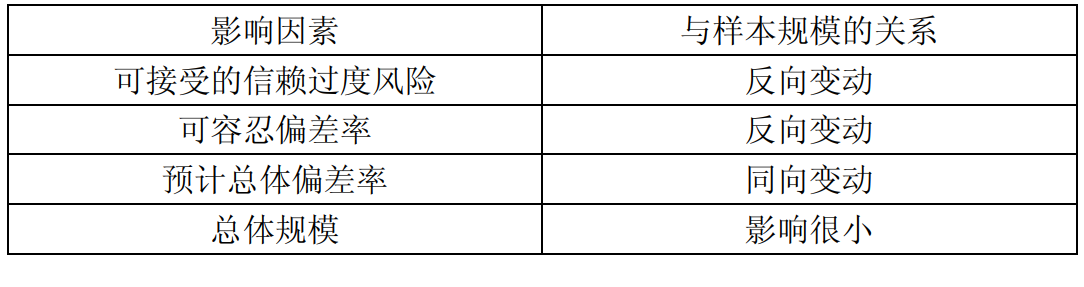

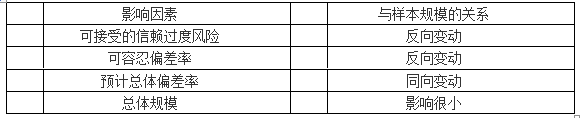

选项 B 正确,理由见下表。

第7题:

下列有关控制测试的样本规模的说法中,错误的是( )。

A.预计总体偏差率与样本规模同向变动

B.可容忍偏差率与样本规模反向变动

C.信赖不足风险与样本规模反向变动

D.总体规模对样本规模的影响几乎为零,除非总体非常小

B.可容忍偏差率与样本规模反向变动

C.信赖不足风险与样本规模反向变动

D.总体规模对样本规模的影响几乎为零,除非总体非常小

答案:C

解析:

信赖过度风险与审计效果有关,信赖不足风险与审计效率有关,信赖过度风险更容易导致注册会计师发表不恰当的审计意见,在实施控制测试时,主要关注信赖过度风险。可接受的信赖过度风险与样本规模反向变动,选项C错误。

第8题:

下列关于样本规模的描述中,正确的有:

A.预计总体偏差水平越高,需要的样本规模越大

B.预计总体偏差水平越低,需要的样本规模越大

C.要求审计结论的可靠程度越高,需要的样本规模越大

D.要求审计结论的可靠程度越低,需要的样本规模越大

E.总体数量与样本规模成反比

正确答案:AC

第9题:

下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

答案:B

解析:

对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

第10题:

下列有关样本规模的说法中,错误的是( )。

A.在控制测试中,在既定的可容忍偏差率下,预计总体偏差率越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大

答案:D

解析:

不论是控制测试还是细节测试,可接受的抽样风险越高,样本规模越小(选项D错误)。

本题考查:确定样本规模(属性抽样)、确定样本规模(变量抽样)

本题考查:确定样本规模(属性抽样)、确定样本规模(变量抽样)