注册会计师

甲公司有关无形资产业务如下: (1)20×6年1月1日购入一项无形资产,价款810万元,另发生相关税费90万元。甲公司估计该无形资产使用年限为6年,预计残值为零。 (2)20×7年12月31日,由于与该无形资产相关的经济因素发生不利变化,致使其发生减值,甲公司估计可收回金额为375万元。计提减值准备后原预计使用年限不变。 (3)假定该企业按年进行无形资产摊销。不考虑其他因素,下列有关无形资产20×6年1月1日至20×8年12月31日表述正确的有( )。 A.20×6年1月1日购入一项无形资产的成本为900

题目

(1)20×6年1月1日购入一项无形资产,价款810万元,另发生相关税费90万元。甲公司估计该无形资产使用年限为6年,预计残值为零。

(2)20×7年12月31日,由于与该无形资产相关的经济因素发生不利变化,致使其发生减值,甲公司估计可收回金额为375万元。计提减值准备后原预计使用年限不变。

(3)假定该企业按年进行无形资产摊销。不考虑其他因素,下列有关无形资产20×6年1月1日至20×8年12月31日表述正确的有( )。

B.20×6年12月31日无形资产的累计摊销额为150万元

C.20×7年12月31日计提无形资产减值准备为225万元

D.20×8年12月31日无形资产摊销额为93.75万元

相似问题和答案

第1题:

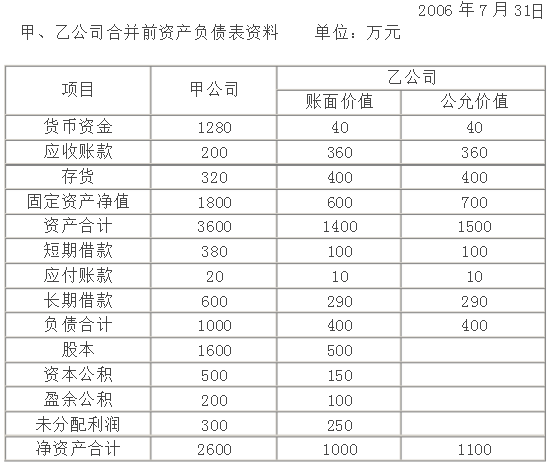

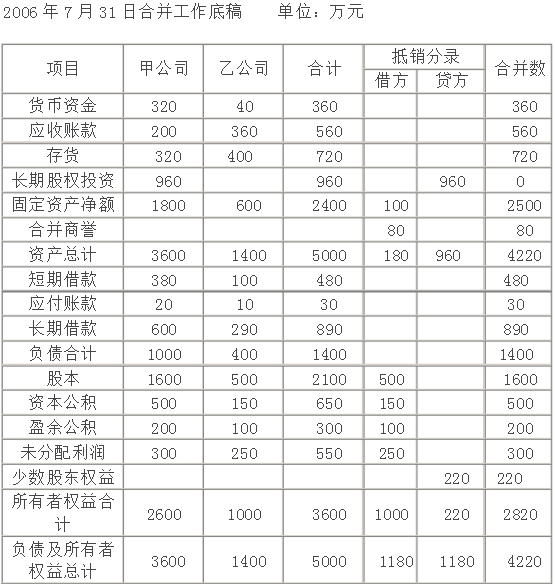

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略

第2题:

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 哪个公司为购买方?

正确答案:甲公司为购买方。

第3题:

A、从事房屋租赁业务的甲公司

B、从事避孕药品和用具销售的乙公司

C、转让无形资产的丙公司

D、从事证券业务的丁公司

第4题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年4月20日,A公司宣告发放现金股利,每股0.5元,支付日为20×8年6月25日。

正确答案: 借:应收股利 30 000

贷:投资收益 30 000

第5题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2016 年2月20日,甲公司出售其持有的A公司股票60 000股,实际收到现金120万元。

正确答案: 借:银行存款 1 200 000

贷:交易性金融资产—成本 900 000

—公允价值变动 180 000

投资收益 120 000

借:公允价值变动损益 180 000

贷:投资收益 180 000

第6题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。计算该公司的投资收益。

正确答案: 投资收益=-6000+30000+120000+180000=324000(元)

第7题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年6月25日,收到A公司发放的现金股利30 000元。

正确答案: 借:银行存款 30 000

贷:应收股利 30 000

第8题:

下列选项中哪一个属于我国增值税的纳税人?( )

A 从事房屋租赁业务的甲公司

B 从事服装销售的乙公司

C 转让无形资产的丙公司

D 从事证券经纪业务的丁公司

B【知识点】增值税的纳税义务人

第9题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年12月31日,A公司股票市价为每股18元。

正确答案: 借:交易性金融资产—公允价值变动 180 000

贷:公允价值变动损益 180 000

第10题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算确定合并成本。

正确答案:甲公司合并成本=2100+800+80=2980(万元)