注册会计师

2×12年1月1日,甲公司融资租入乙公司的一项设备,该设备当日的公允价值为105万元,租期为3年,每年末支付租金40万元,租赁合同约定的租赁年利率为7%,双方约定租赁期满甲公司支付5万元即可取得该设备,预计租赁期满该设备的价值为20万元,甲公司为取得该项设备,又发生了运输费等费用2万元,已知[(P/A,7%,3)=2.6243;(P/F,7%,3)=0.8163],甲公司取得该项设备的入账价值为( )。 A、109.05万元 B、107万元 C、105万元 D、111.05万元

题目

B、107万元

C、105万元

D、111.05万元

相似问题和答案

第1题:

2×10年12月28日,甲公司与乙公司签订一项融资租赁合同,从乙公司租入一套全新设备,租赁期为3年,自2×11年1月1日起租,年利率为8%,自租赁期开始日起每年年末支付租金50万元。该设备预计使用年限为4年,租赁开始日公允价值为125万元。甲公司在租赁谈判和签订合同过程中发生可归属于租赁项目的律师费用5万元。已知(P/A,8%,3)=2.5771,甲公司租入该设备的入账价值为( )万元。

A.125

B.128.86

C.130

D.133.86

【答案】C

【解析】融资租入固定资产,以租赁资产公允价值与最低租赁付款额的现值两者中较低者,加上初始直接费用确认固定资产的初始成本。500000×(P/A,8%,3)=1288550元;1288550元>125万元,所以,甲公司租入该设备的入账价值为125万元+5万元=130万元。

第2题:

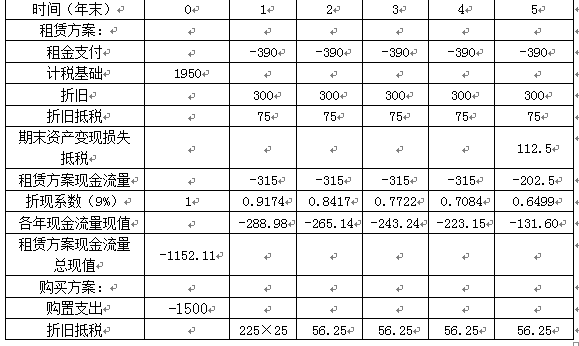

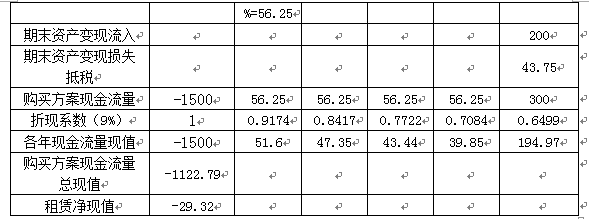

(1)如果自行购置该设备,预计购置成本为1500万元。根据税法规定,该项固定资产的折旧年限为6年,残值150万元,采用直线法计提折旧。预计该项资产5年后的变现价值为200万元。

(2)如果租赁,乙租赁公司要求每年租金390万元,租期5年,租金在每年年末支付。此外,由于租期较长,乙公司要求甲公司承担设备维修费用。

(3)合同约定,租赁期满设备所有权不转让。

(4)甲公司适用的所得税税率为25%,税前有担保借款利率为12%。项目要求的必要报酬率为15%。

要求:

(1)计算购买项目的常规净现值,判断是否投资购买该项设备。

(2)计算甲公司的租赁净现值。

(3)判断租赁方案是否可行。

第5年年末账面价值=1500-225×5=375(万元)

资产余值变现损失减税=(375-200)×25%=43.75(万元)

残值变现相关现金流量=200+43.75=243.75(万元)

营业现金流量=(800-300)×(1-25%)+225×25%=431.25(万元)

项目常规净现值=-1500-200+431.25×(P/A,15%,5)+(243.75+200)×(P/F,15%,5)=-1500-200+431.25×3.3522+(243.75+200)×0.4972=-33.73(万元)

因为净现值为负,所以企业自行购置设备进行投资是不可行的。

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

租赁资产的计税基础=390×5=1950(万元)

租赁资产的年折旧额=(1950-150)/6=300(万元)

每年折旧抵税=300×25%=75(万元)

税后有担保借款利率=12%×(1-25%)=9%

第5年年末账面价值=1950-300×5=450(万元)

残值变现抵税=450×25%=112.5(万元)

单位:万元

(3)项目的调整净现值=项目常规净现值+租赁净现值=-33.73-29.32=-63.05(万元),所以企业利用租赁扩充生产能力是不可行的。

第3题:

甲公司欲添置-台设备用于生产~种新型产品, 经过评估该项目净现值大于0,公司正在研究 该项目所需设备应通过自行购置还是租赁取得。 有关资料如下: (1)如果自行购置该设备,预计购置成本l500 万元。该项固定资产的税法折旧年限为5年, 法定残值率为购置成本的5%。预计该资产3 年后变现价值为600万元。 (2)如果以租赁方式取得该设备,租赁公司要 求每年租金470万元,租期3年,租金在每年 年末支付。 (3)已知甲公司适用的所得税税率为25%,税 前借款(有担保)利率8%。项目要求的必要 报酬率为l2%。 (4)合同约定,租赁期内不得退租,租赁期满 设备所有权不转让。 要求: (1)计算甲公司利用租赁取得设备的净现值。 (2)计算甲公司能够接受的最高租金。

第4题:

B.1550

C.3501.46

D.3516.46

二、多项选择题超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com

第5题:

B.2010年确认租金费用4万元

C.2010年经营租赁设备按照租赁开始日的公允价值2000万元确认为固定资产

D.2010年经营租入的设备需按3年时间计提折旧

承租人的分录

借:管理费用 4

贷:银行存款 4

或有租金在实际发生时计入当期损益,分录为:

借:财务费用 1

贷:银行存款 1

出租人的分录

借:银行存款 4

贷:租赁收入 4

或有租金在实际发生时计入当期收益,分录为:

借:银行存款 1

贷:租赁收入 1

第6题:

3.甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。

有关资料如下:

(1)如果自行购置该设备,预计购置成本1200万元,每年的设备维护费用20万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为500万元。

(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金280万元,租期4年,租金在每年初支付。

(3)已知甲公司适用的所得税率为30%,出租人乙公司的所得税率为20%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。

(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让,每年维护费用20万元由乙租赁公司承担。

要求:

(1)若甲为盈利企业,有足够可供抵减的收益,计算甲公司利用租赁取得设备的净现值。

(2)若甲为盈利企业,有足够可供抵减的收益,计算甲公司能够接受的最高租金。

(3)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

(4)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司能够接受的最低租金。

(5)若甲公司为亏损企业,没有可供抵减的收益,计算甲公司利用租赁取得设备的净现值。

(6)若乙公司为亏损企业,没有可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

根据我国税法的规定,判别租赁的税务性质:

①该项租赁在期满时资产所有权不转让;

②租赁期比资产使用年限=4÷6=66.67%,低于税法规定的75%;

③租赁最低付款额的现值=280×[1+(P/A,10%,3)]=280×(1+2.4869)=976.332万元,低于租赁资产的公允价值的90%(1200×90%=1080万元);

④该租赁合同的租金可以直接抵税。

年折旧=1200×(1-10%)÷6=180(万元)

4年末变现价值=500万元

4年末账面价值=1200-180×4=480(万元)

资产余值变现收益纳税=(500-480)×30%=6(万元)

(1)甲公司净现值:

单位:万元

| 时间(年末) |

O |

1 |

2 |

3 |

4 |

4 |

|

避免资产购置支出 |

1200 |

|

|

|

|

|

|

税后租金支付 |

-280× ( 1-30%) =-196 |

-196 |

-196 |

-196 |

|

|

|

损失折旧抵税 |

|

-180×30%=-54 |

-54 |

-54 |

-54 |

|

|

避免税后的维护费用支出 |

|

20×(1-30%)=14 |

14 |

14

|

14

|

|

|

失去变现净流量 |

|

|

|

|

|

-(500- |

|

差额现金流量 |

1004 |

-236 |

-236 |

-236 |

-40 |

-494 |

|

折现系数(7%) |

1 |

0.9346 |

0.8734 |

0.8163 |

0.7629 |

|

|

折现系数(12%) |

|

|

|

|

|

0.6355 |

|

现金流量现值 |

1004.oo |

-220.57 |

-206.12 |

-192.65 |

-30.52 |

-313.94 |

|

净现值 |

40.2 |

|

|

|

|

|

1200-损益平衡租金×(1-30%)X[1+(P/A,7%,3)]-54×(P/A,7%,4)+14×(P/A,7%,4)-313.94=0

损益平衡租金=(1200-40X3.3872-313.94)/[(1-30%)×(1+2.6243)]=295.85(万元)

(3)乙公司净现值分析

单位:万元

| 时间(年末) |

0 |

1 |

2 |

3 |

4 |

4 |

|

购置设备现金支出 |

-1200 |

|

|

|

|

|

|

折旧抵税 |

|

180 X20%=36 |

36 |

36 |

36 |

|

|

税后租金 |

280×(1-20%1=224 |

224 |

224 |

224 |

|

|

|

税后维护费用 |

|

-20×(1-20%)=-16 |

-16 |

-16 |

-16 |

|

|

余值变现 |

|

|

|

|

|

500 |

|

(账面余值) |

|

|

|

|

|

480 |

|

(余值变现收益) |

|

|

|

|

|

20 |

|

余值变现收益纳税 |

|

|

|

|

|

20×20%=4 |

|

现金流量合计 |

-976 |

244 |

244 |

244 |

20 |

496 |

|

折现系数(8%) |

1 |

0.9259 |

0.8573 |

0.7938 |

0.735 |

|

|

折现系数(12%) |

|

|

|

|

|

0.6355 |

|

现值 |

-976 |

225.92 |

209.18 |

193.69 |

14.70 |

315.21 |

|

净现值 |

-17.30 |

|

|

|

|

|

折旧抵税×(P/A,8%,4)+租金×(1-20%)×[1+(P/A,8%,3)]-税后维护支出×(P/A,8%,4)+期末资产余值现值-资产购置成本=0

36×(P/A,8%,4)+租金×(1-20%)×[1+(P/A,8%,3)]-16×(P/A,8%,4)+315.21-1200=0

可接受的最低租金=(1200-20×3.3121-315.21)÷[(1-20%)×3.5771]=286.04(万元)

(5)

单位:万元

| 时间(年末) |

0 |

1 |

2 |

3 |

4 |

4 |

|

避免资产购置支出 |

1200 |

|

|

|

|

|

|

租金支付 |

-280 |

-280 |

-280 |

-280 |

|

|

|

避免的维护费用支出 |

|

20 |

20 |

20 |

20 |

|

|

失去变现净流量 |

|

|

|

|

|

-500 |

|

差额现金流量 |

920 |

-260 |

-260 |

-260 |

20 |

-500 |

|

折现系数(10%) |

1 |

0.9091 |

0.8264 |

0.7513 |

0.683 |

|

|

折现系数(12%) |

|

|

|

|

|

0.6355 |

|

现金流量现值 |

920 |

~236.37 |

-214.86 |

-195.34 |

13.66 |

-317.75 |

|

净现值 |

-30.66 |

|

|

|

|

|

单位:万元

| 时间(年末) |

0 |

1 |

2 |

3 |

4 |

4 |

|

购置设备现金支出 |

-1200 |

|

|

|

|

|

|

租金收入 |

280 |

280 |

280 |

280 |

|

|

|

维护费用 |

|

-20 |

-20 |

-20 |

-20 |

|

|

余值变现 |

|

|

|

|

|

500 |

|

现金流量合计 |

-920 |

260 |

260 |

260 |

-20 |

500 |

|

折现系数(10%) |

1 |

0.9091 |

0.8264 |

0.7513 |

0.683 |

|

|

折现系数(12%) |

|

|

|

|

|

0.6355 |

|

现金流量现值 |

-920 |

236.37 |

214.86 |

195.34 |

-13.66 |

317.75 |

|

净现值 |

30.66 |

|

|

|

|

|

第7题:

B.300548.50

C.308366.31

D.316555.87

第8题:

A.融资租赁乙

B.融资租赁甲

C.经营租赁甲

D.经营租赁乙

第9题:

B.105.04

C.527.74

D.632.78

甲公司相应账务处理:

借:固定资产 3516.46

未确认融资费用 448.54

贷:长期应付款 3950

银行存款 15

借:财务费用 105.04

贷:未确认融资费用 105.05

借:管理费用 527.74

贷:累计折旧 527.74

第10题:

B.23.24

C.22.24

D.21.66