注册会计师

A公司为上市公司,2014年1月3日,A公司向100名公司高级管理人员每人授予3万股限制性股票,合计300万股,行权价格为8.2元,授予后锁定3年。2014年、2015年、2016年为申请解锁考核年,每年的解锁比例分别为30%、40%和30%,经测算,授予日限制性股票每股的公允价值为10元,假定各年没有高级管理人员离职。该计划为一次授予、分期行权的计划,各期解锁的业绩条件如表:

题目

相似问题和答案

第1题:

甲上市公司2006年1月1日向其50名高级管理人员每人授予1000分认股权证,该认股权证将于2010年末期满时行权,该公司股票在授予日的公允价值为4元,2006年和2007年12月31日该股票公允价值均为6元,2008年和2009年12月31日为10元,假设没有离职,甲公司因该项股份支付计入每年管理费用的金额是()元。

A.4

B.6

C.20

D.30

第2题:

2006年1月1日,某上市公司向100名高级管理人员每人授予10 000份股票期权,条件是自授予日起在该公司连续服务3年,允许以4元/股的价格行权。授予日公司股票价格为8元/股,预计3年后价格为12元/股,公司估计该期权在授予日的公允价值为9元/份。上述高级管理人员在第-年有10人离职,公司在2006年12月31日预计3年中离职人员的比例将达20%;第二年有4人离职,公司将比例修正为15%;第三年有6人离职。上述股份支付交易,公司在2008年利润表中应确认的相关费用为( )万元。

A.720

B.200

C.210

D.280

第3题:

A.上市公司实施限制性股票的股权激励

B.在锁定期和解锁期内,不得上市流通及转让

C.达到解锁条件,可以解锁

D.全部或部分股票未被解锁失效或作废,上市公司按照事先约定的价格回购

第4题:

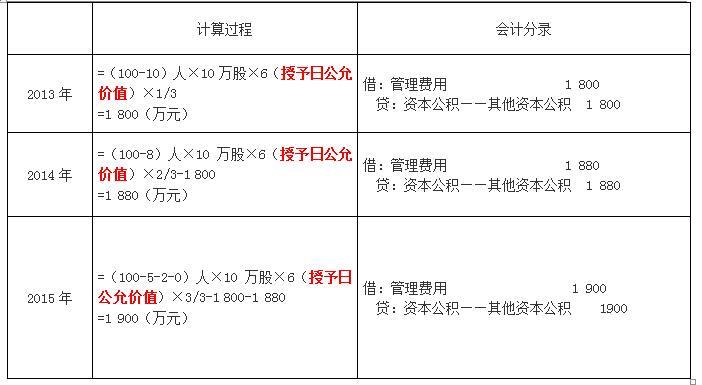

当日,100名管理人员全部出资认购,总认购款6 000万元,甲公司履行了相关增资手续。甲公司估计该限制性股票股权激励在授予日的公允价值为每股6元。

激励计划规定,这些管理人员从2013年1月1日起在甲公司连续服务满3年的,所授予股票将于2016年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股6元回购。

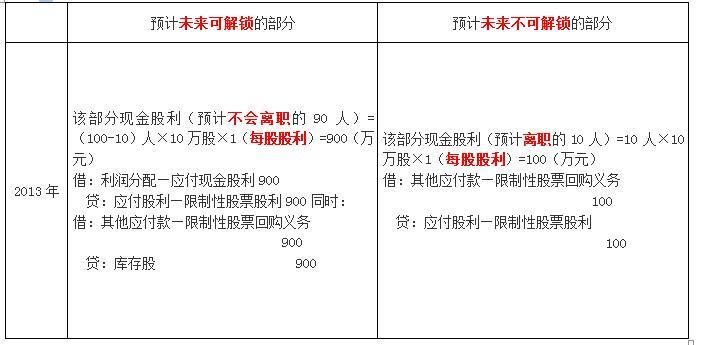

2013年1月1日至2016年1月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未解锁的限制性股票,甲公司回购股票时应扣除激励对象已享有的该部分现金股利。

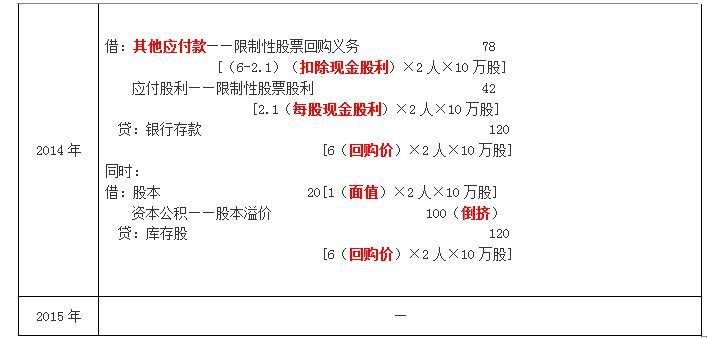

2013年度,甲公司有5名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利),2014年度,又有2名管理人员离职,甲公司将3年离职人员合计数调整为8人,当年宣告发放现金股利为每股1.1元,2015年度,甲公司没有管理人员离职,当年宣告发放现金股利为每股1.2元。假定甲公司管理人员离职均发生在年末,不考虑其他因素。

要求1:

编制甲公司授予日的会计分录。

要求2:

编制甲公司等待期内各期确认管理费用和资本公积的会计分录。

要求3:

编制甲公司等待期内各期分配现金股利及股票回购的会计分录。

要求4:

编制甲公司解锁日的会计分录。

借:银行存款 6 000(职工缴纳的认股款)

贷:股本 1 000(100人×10万股×1)

资本公积——股本溢价 5 000(倒挤)

同时:

借:库存股 6 000

(100人×10万股×回购价6元)

贷:其他应付款——限制性股票回购义务 6 000

2.

3.1.分配现金股利部分

2.股票回购的会计分录

借:其他应付款——限制性股票回购义务 2 511

贷:库存股 2 511

(6 000-900-1 032-1 137-300-120)

借:资本公积——其他资本公积 5 580

(1 800+1 880+1 900)

贷:资本公积——股本溢价 5 580

第5题:

B.2.47元

C.2.43元

D.2.44元

第6题:

甲公司2012年7月1日向其50名高级管理人员每人授予1000份股份期权。该股份期权将于2016年年末服务期满时行权。行权时高级管理人员将以4元/股购入该公司股票,该股份期权在授予日的公允价值为4元。假设2016年年末共有8人离职,甲公司该项股份支付对各期利润的累积影响金额是( )万元。

A.22.4

B.16.8

C.17.6

D.20

【答案】B。解析:对利润的累积影响金额=4×1000×(50-8)=168000(元)。

第7题:

(计算结果保留三位小数)

Ⅰ.甲公司2017年基本每股收益为每股0.500元

Ⅱ.甲公司2017年基本每股收益为每股0.498元

Ⅲ.计算稀释每股收益时的行权价格为6.000元

Ⅳ.甲公司2017年稀释每股收益为每股0.503元

Ⅴ.甲公司2017年基本每股收益为每股0.488元

B、Ⅰ、Ⅲ、Ⅳ

C、Ⅱ、Ⅳ

D、Ⅱ

E、Ⅲ、Ⅳ、Ⅴ

基本每股收益=[10000-(50-10)×10×0.1]÷20000=0.498(元/股)。

计算稀释每股收益时的行权价格=6+9×2/3=12(元/股)。

发行在外的限制性股票在2017年的加权平均数=50×10×12/12=500(万股)。

稀释每股收益=10000÷[20000+(500-12×500÷10)]=0.503(元/股)。

第8题:

A、200000元

B、220000元

C、230000元

D、240000元

第9题:

借:管理费用 160[(20-2-2)×1×30×1/3]

贷:资本公积——其他资本公积 160

(2)2×16年末又有3名职员离开公司,预计未来没有人员离开。假定公司2×16年12月31日将授予日的公允价值30元修改为28元。

借:管理费用 140[(20-2-3-0)×1×30×2/3-160]

贷:资本公积——其他资本公积 140

第10题:

B.2015年确认管理费用和资本公积——其他资本公积的金额为1500万元

C.2015年12月31日预计未来可解锁限制性股票持有者的现金股利为450万元

D.2015年12月31日预计未来不可解锁限制性股票持有者的现金股利为50万元

借:银行存款 4000

贷:股本 (50×10) 500

资本公积——股本溢价 3500

同时,

借:库存股 (50×10×8) 4000

贷:其他应付款——限制性股票回购义务 4000

选项B,2015年确认管理费用和资本公积——其他资本公积的金额=(50-5)×10×10×1/3=1500(万元)

会计处理为:

借:管理费用 1500

贷:资本公积——其他资本公积 1500

选项C,2015年12月31日预计未来可解锁限制性股票持有者的现金股利=1×(50-5)×10=450(万元)

会计处理为:

借:利润分配——应付现金股利 450

贷:应付股利——限制性股票股利 450

借:其他应付款——限制性股票回购义务 450

贷:库存股 450

选项D,2015年12月31日预计未来不可解锁限制性股票持有者的现金股利=1×10×5=50(万元)

会计处理为:

借:其他应付款——限制性股票回购义务 50

贷:应付股利——限制性股票股利 50

2015年12月31日回购限制性股票

借:其他应付款——限制性股票回购义务 140

应付股利——限制性股票股利 (2×1×10) 20

贷:银行存款 (2×8×10)160

借:股本 (2×1×10)20

资本公积——股本溢价 140

贷:库存股 (2×10×8)160

注:[2×(8-1)×10]=140

【提示】估计该限制性股票股权激励在授予日的公允价值为每股10元,表示的是A公司股票的公允价值与授予价格的差额,比如A公司股票的公允价值为18元/股,与授予价格8元/股的差价10元/股,则为管理人员的收益价格。