注册会计师

甲公司以库存商品、以公允价值计量且其变动计入其他综合收益的债权投资交换乙公司的原材料、固定资产(设备),甲公司与乙公司销售商品、材料及固定资产(设备)适用的增值税税率均为13%,有关资料如下: (1)甲公司: ①库存商品成本为200万元,已计提存货跌价准备60万元,不含税公允价值为300万元; ②以公允价值计量且其变动计入其他综合收益的债权投资账面价值为240万元(其中成本为250万元,累计公允价值下降10万元),公允价值400万元。(2)乙公司: ①原材料成本为160万元,已计提存货跌价准备10万元,不

题目

(1)甲公司:

①库存商品成本为200万元,已计提存货跌价准备60万元,不含税公允价值为300万元;

②以公允价值计量且其变动计入其他综合收益的债权投资账面价值为240万元(其中成本为250万元,累计公允价值下降10万元),公允价值400万元。

(2)乙公司:

①原材料成本为160万元,已计提存货跌价准备10万元,不含税公允价值为200万元;

②固定资产账面原值为300万元,已计提折旧为20万元,未计提减值准备,不含税公允价值为400万元。

乙公司另向甲公司支付银行存款61万元,假定该项交换具有商业实质且交换前后资产用途不变。

下列有关甲公司非货币性资产交换的会计处理正确的有( )。

B.换入固定资产的入账价值为400万元

C.换出库存商品确认收入300万元

D.换出以公允价值计量且其变动计入其他综合收益的债权投资确认投资收益160万元

相似问题和答案

第1题:

甲公司以库存商品A产品、B产品交换乙公司的原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价格为公允价值,有关资料如下:甲公司换出:①库存商品A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;

②库存商品-B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元假定该项交换具有商业实质且其换入或换出资产的公允价值能够可靠地计量。则甲公司取得的原材料的入账价值为( )万元。

A.217.35

B.271.35

C.186.75

D.202.50

【解析】原材料入账价值=(150+30)+45+(150×17%+30×17%)-225×17%=217.35(万元)

第2题:

下列属于非货币性交易的是( )。

A.甲公司以公允价值为10万元的存货交换乙公司的原材料,并支付给乙公司5万元现金

B.甲公司以账面价值为13000元的设备交换乙公司的库存商品,乙公司库存商品账面价值9000元。甲公司设备的公允价值等于账面价值,并且甲公司收到乙公司的现金300元

C.甲公司以账面价值为11000元的设备交换乙公司的库存商品,乙公司库存商品账面价值8000元,公允价值10000元,并且甲公司支付乙公司4000元现金

D.甲公司以公允价值为1000元的存货交换乙公司的原材料,并支付给乙公司1000元的现金

选项A,支付补价的企业:5÷(5+10)=33.33>25%,属于货币性交易;选项B,支付补价的企业:300÷13000=2.3%25%,属于非货币性交易。选项C,收到补价的企业:4000÷10000=40%,属于货币性交易。选项D,支付补价的企业:1000÷(1000+1000)=50%>25%,属于货币性交易。

第3题:

甲公司以A产品和B设备交换乙公司C产品,双方均将收到的产品作为库存商品管理。乙公司向甲公司支付补价135万元。甲公司、乙公司均为一般纳税企业,增值税税率为17%,计税价值为公允价值。有关资料如下:(1)甲公司换出:库存商品—A产品:账面余额495万元,已计提存货跌价准备90万元,公允价值450万、元;固定资产—B设备:原值270万元,已计提累计折旧112.5万元,公允价值225万元。(2)乙公司换出:库存商品—C产品:账面余额459万元,公允价值540万元。假定该项交换不具有商业实质。则乙公司取得的库存商品—A产品、固定资产—B设备的入账价值总额为( )万元。

A.766.8

B.685.8

C.672.03

D.415.8

解析:459+540×17%+135=685.8(万元)

第4题:

(1)2×19年11月5日,甲公司向乙公司赊购一批材料,含税价为1170万元。乙公司以摊余成本计量该项债权,甲公司以摊余成本计量该项债务。

(2)2×20年9月10日,甲公司因发生财务困难,无法按合同约定偿还债务,双方协商进行债务重组。乙公司同意甲公司用其生产的商品、作为固定资产管理的机器设备和一项债券投资抵偿欠款。甲公司用于抵债的资料如下:

①库存商品:成本为350万元;不含税市价为450万元(等于计税价格);

②固定资产:原价为750万元,累计折旧为200万元,已计提减值准备90万元;不含税公允价值为375万元(等于计税价格);

③债权投资:账面价值总额为75万元;市价为117.75万元。票面利率与实际利率一致,按年付息;当日,该项债务的账面价值仍为1170万元。

抵债资产于2×20年9月20日转让完毕,甲公司发生设备运输费用3.25万元。

(3)乙公司将受让的商品、设备和债券投资分别作为低值易耗品、固定资产和以公允价值计量且其变动计入当期损益的金融资产核算,乙公司发生设备安装费用7.5万元。

2×20年9月20日,乙公司对该债权已计提坏账准备95万元,债券投资市价为105万元。当日,该债权的公允价值为1050万元(一定等于收到资产的含税的公允价值=450×1.13+375×1.13+117.75)。

要求:分别编制债权人和债务人的分录。

第5题:

B.换入办公设备的入账价值为226万元

C.2020年1月5日甲公司换出资产应确认的投资收益金额为50万元

D.2020年1月5日甲公司换出资产应确认的投资收益金额为10万元

第6题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算,假定该交易具有商业实质。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。则乙公司取得的库存商品一A产品的入账价值( )万元。

A.135

B.150

C.141.37

D.156.38

(1)乙公司取得的库存商品的入账价值总额=225-45+225x17%-(150 ×17%+30 ×17%)=187.65(万元); (2)库存商品一A产品的入账价值=187.65 [150/(150+30)]=156.38(万元)。

第7题:

B.56.5

C.40

D.50

甲公司的会计处理为:

借:固定资产清理 210

累计折旧 80

固定资产减值准备 10

贷:固定资产 300

借:库存商品 200

应交税费——应交增值税(进项税额) (200×13%)26

银行存款 56.5

贷:固定资产清理 210

应交税费——应交增值税(销项税额) (250×13%)32.5

资产处置损益 (250-210)40

第8题:

第9题:

甲、乙公司均为增值税一般纳税人,适用增值税率为13%,经税务机关核定,该项交易中商品和设备的计税价格分别为180万元和150万元。不考虑其他相关税费。

要求:

(1)根据以上资料作出乙公司有关债务重组和按照设备的相关会计分录。

(2)根据以上资料作出甲公司有关债务重组的相关会计分录。

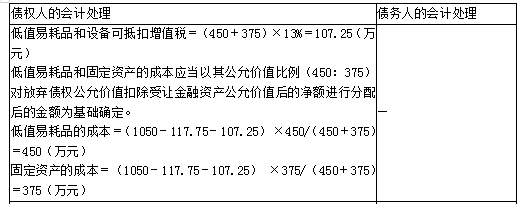

库存商品可抵扣增值税=180×13%=23.4(万元)

设备可抵扣增值税=150×13%=19.5(万元)

库存商品和固定资产的成本应当以其公允价值比例(180:150)对放弃债权公允价值扣除受让金融资产公允价值后的净额进行分配后的金额为基础确定。

库存商品的成本=180/(180+150)×(420-47.1-23.4-19.5)=180(万元)

固定资产的成本=150/(180+150)×(420-47.1-23.4-19.5)=150(万元)

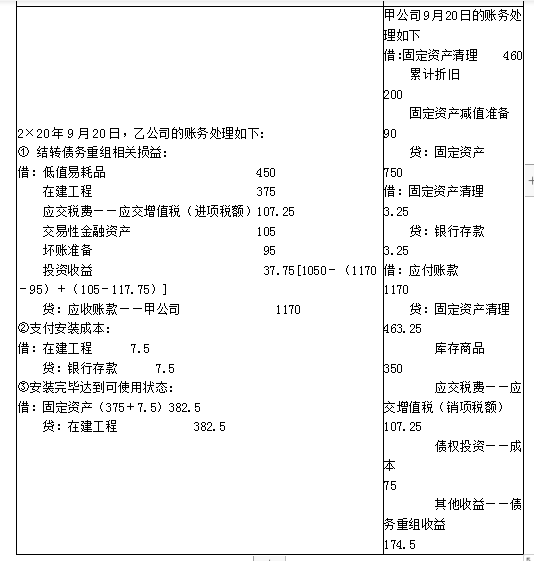

2×20年9月20日,乙公司的账务处理如下:

①结转债务重组相关损益:

借:库存商品 1800000

在建工程——安装设备 1500000

应交税费——应交增值税(进项税额) 429000

交易性金融资产 420000

坏账准备 380000

投资收益 9000

贷:应收账款——甲公司 4520000

②支付安装成本:

借:在建工程——安装设备 30000

贷:银行存款 30000

③安装完毕达到可使用状态:

借:固定资产——××设备 1530000

贷:在建工程——在安装设备 1530000

(2)债务人的会计处理。

甲公司9月20日的账务处理如下:

借:固定资产清理 1840000

累计折旧 800000

固定资产减值准备 360000

贷:固定资产 3000000

借:固定资产清理 13000

贷:银行存款 13000

借:应付账款 4520000

贷:固定资产清理 1853000

库存商品 1400000

应交税费——应交增值税(销项税额) 429000

债权投资——成本 300000

其他收益——债务重组收益 538000

第10题:

B.乙公司换入资产的总成本为610万元

C.甲公司换入的原材料的入账价值为350万元

D.乙公司换入专利权的入账价值为260万元