注册会计师

甲公司持有乙公司70%股权,取得日乙公司净资产账面价值为2000万元,公允价值为2300万元,甲取得乙公司股权属于同一控制下企业合并,截止到2013年12月31日乙公司净资产账面价值为2750万元,公允价值为3000万元,甲公司2013年合并报表中在编制长期股权投资和乙公司所有者权益抵销分录时抵销的长期股权投资的金额是( )。A.980万元 B.945万元 C.2100万元 D.1925万元

题目

B.945万元

C.2100万元

D.1925万元

相似问题和答案

第1题:

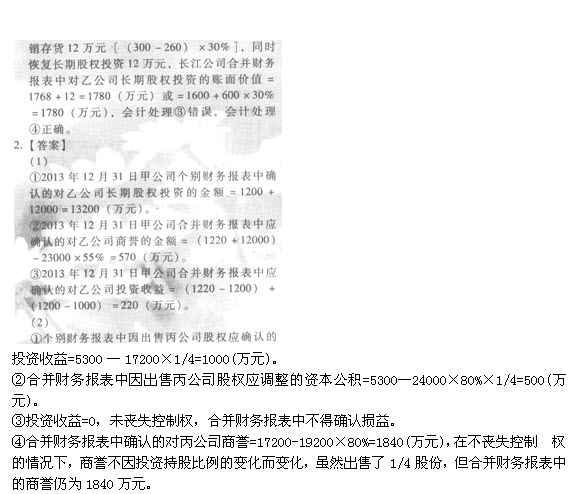

甲公司与乙公司和丙公司有关投资业务如下: (1)甲公司于2012年1月1日以1000万元取得乙公司(上市公司)5%的股份作为可供出售金融资产核算。取得投资时乙公司可辨认净资产的公允价值为19000万元(与账面价值相等)。2013年1月1日,甲公司另支付12000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为23000万元。2012年12月31日,可供出售金融资产的公允价值为1200万元,2013年1月1日甲公司原取得乙公司股权的公允价值为 1220万元。 (2)甲公司2011年1月10日取得丙公司80%的股权,成本为17200万元,购买日丙公司可 辨认净资产公允价值为19200万元0假定该项合并为非同一控制下的企业合并,且按照税法 规定该项合并为应税合并。2013年1月1日,甲公司将其持有丙公司股权的1/4对外出售, 取得价款5300万元。出售投资当日,丙公司自甲公司取得其80%股权之日持续计算的应当纳入甲公司合并财务报表的可辨认净资产总额为 24000万元,丙公司个别财务报表中账面净资产为20000万元。该项交易后,甲公司持有丙公司剩余股权比例为60%仍能够控制丙公司的财务和生产经营决策。 要求: (1)根据资料(1),计算:①2013年12月31日甲公司个别财务报表中确认的对乙公司长期股权投资的金额;②2013年12月31日甲公司合并财务报表中应确认的对乙公司商誉的金额;③2013年12月31日甲公司合并财务报表中应确认的对乙公司投资收益的金额。 (2)根据资料(2),计算: 2013年1月1日个别财务报表中因出售丙公司股权应确认的投资收益;②合并财务报表中因出售丙公司股权应调整的资本公积;③合并财务报表中因出售 丙公司股权应确认的投资收益;④2013年12 月31日编制合并财务报表时确认的对丙公司商 誉的金额。

第2题:

A.2000

B.1800

C.6000

D.4000

第3题:

A.1200

B.1440

C.1160

D.1080

第4题:

Ⅰ.出售股权后,甲公司个别报表中长期股权投资账面价值为640万元

Ⅱ.甲公司个别报表应确认投资收益800万元

Ⅲ.甲公司合并报表应确认投资收益520万元

Ⅳ.甲公司合并报表中商誉为200万元

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

第5题:

B:1920

C:1980

D:2100

第6题:

下列有关甲公司股权并购业务的会计处理,正确的是( )。

A.甲公司收购乙公司属于非同一控制下的企业合并

B.甲公司对于合并日所取得的乙公司拥有的油田开采业务应当按照该业务的公允价值确认,按照支付的价款与应享有的乙公司可辨认净资产公允价值份额的差额确认为商誉

C.甲公司取得乙公司投资时应借记“长期股权投资”的金额为264000万元

D.甲公司取得丙公司投资时应借记“长期股权投资”的金额为3600万元

解析:选项A,甲公司与乙公司在合并前后同受正保集团控制,所以甲公司合并乙公司属于同一控制下的企业合并;选项B,同一控制下的企业合并应按照账面价值进行核算,不产生合并商誉;选项C,甲公司在合并日应确认的长期股权投资金额=330000×80%=264000(万元);选项D,甲公司合并丙公司属于非同一控制下的企业合并,应以付出资产的公允价值3000万元作为长期股权投资的初始投资成本。

第7题:

甲公司2007年4月1日与乙公司原投资者A公司签订协议,甲公司以存货和承担A公司的短期还贷款义务换取A持有的乙公司股权,2007年7月1日合并日乙公司可辨认净资产公允价值为2000万元,所有者权益账面价值为1800万元,甲公司取得80%的份额。甲公司投出存货的公允价值为1000万元,增值税170万元,账面成本800万元,承担归还贷款义务400万元。甲公司和乙公司不属于同一控制下的公司。甲公司取得乙公司长期股权投资时应计入当期损益的金额为( )万元。

A.230

B.-30

C.30

D.200

应计入当期损益的金额=1000-800=200万元。

第8题:

甲公司2007年4月1日与乙公司原投资者A公司签订协议,甲公司以存货和承担A公司的短期还贷款义务换取A持有的乙公司股权,2007年7月1日合并日乙公司可辨认净资产公允价值为2000万元,所有者权益账面价值为1800万元,甲公司取得70%的份额。甲公司投出存货的公允价值为1000万元,增值税170万元,账面成本800万元,承担归还贷款义务400万元。甲公司和乙公司不属于同一控制下的公司。甲公司取得乙公司长期股权投资时应确认的反映在长期股权投资中的商誉为()万元。

:A、0

B、-30

C、170

D、1400

第9题:

Ⅰ.甲公司个别资产负债表对乙公司长期股权投资账面价值为6600万元

Ⅱ.甲公司合并利润表2011年投资收益为120万元

Ⅲ.甲公司合并资产负债表商誉账面价值为120万元

Ⅳ.甲公司个别利润表投资收益为0

B:Ⅱ、Ⅲ、Ⅳ

C:Ⅱ、Ⅳ、Ⅴ

D:Ⅰ、Ⅱ、Ⅲ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

第10题:

A.2340 B.1755 C.2000 D.1500