注册会计师

甲公司是一家数码产品生产销售企业,2×20年1月份发生业务如下: (1)销售一批高端手机,售价每台8 000元,共计销售500台。甲公司同时为该批手机推出“碎屏保修”服务,即手机在使用过程中,如果一年内因意外导致屏幕破碎,甲公司将提供一次换屏服务;该“碎屏保修”服务售价为每台300元;假定该批手机的购买者均购买了“碎屏维修”服务,当月未发生换屏服务。 (2)销售一批平板电脑,售价每台3 000元,共计销售200台。甲公司为该批平板电脑提供法定的“三包”服务,即在3个月内若发生质量问题,甲公司负有免费修

题目

(1)销售一批高端手机,售价每台8 000元,共计销售500台。甲公司同时为该批手机推出“碎屏保修”服务,即手机在使用过程中,如果一年内因意外导致屏幕破碎,甲公司将提供一次换屏服务;该“碎屏保修”服务售价为每台300元;假定该批手机的购买者均购买了“碎屏维修”服务,当月未发生换屏服务。

(2)销售一批平板电脑,售价每台3 000元,共计销售200台。甲公司为该批平板电脑提供法定的“三包”服务,即在3个月内若发生质量问题,甲公司负有免费修理、更换、退货的义务。甲公司预计该批平板电脑不会发生退货,预计因产品质量问题发生维修费为销售总额的10%,当月未发生维修服务。

假定不考虑其他因素。

(1)根据上述资料,分别判断甲公司提供保修服务是否应确认收入,并说明理由;

(2)根据上述资料,计算甲公司1月份应确认的收入金额,并编制甲公司销售以及维修服务相关的会计分录。(假定不考虑产品成本结转)

参考答案和解析

资料(2),甲公司法定的“三包”服务中的维修服务不需要确认收入;(1分)理由:该服务不属于企业为保证所售商品符合既定标准之外的单独服务,不属于单项履约义务,应当按照或有事项相关要求处理。(1分)

(2)甲公司应确认收入金额=8 000×500/10 000+3 000×200/10 000=460(万元)(2分)

资料(1)会计分录:

借:银行存款 415

贷:主营业务收入400

合同负债(300×500/10 000)15(2分)

资料(2)会计分录:

借:银行存款 60

贷:主营业务收入60(1分)

借:销售费用 (3 000×200/10 000×10%)6

贷:预计负债 6(1分)

相似问题和答案

第1题:

8——10题资料:

某小企业对甲公司投资200万元作为长期股权投资,占被投资企业股份额的40% ,采用权益法核算,投资后发生如下业务:

(1) 第一年甲公司实现了净利润200万元,

(2)甲公司宣告发放现金股利100万元;

(3)收到甲公司发放的现金股利;

(4)第二年甲公司发生净亏损700万元。

根据以上业务回答问题8——10:

8、对甲公司实现的净利润和发生的净亏损,该企业( )。

A、不进行账务处理

B、依据甲公司实现的净利润编制如下分录:

借:长期股权投资 800 000

贷:投资收益 800 000

C、依据甲公司发生的净亏损编制如下分录:

借:投资收益 2 800 000

贷:长期股权投资 2 800 000

D、依据甲公司发生的净亏损编制如下分录:

借:投资收益 2 400 000

贷:长期股权投资 2 400 000

第2题:

B.适中型筹资策略

C.激进型筹资策略

D.无法判断

第3题:

甲公司是一家玻璃二次加工企业,下设4家分公司。各分公司生产的产品种类、加工工艺各不相同并且面对不同的市场,但4家分公司的原材料几乎都是性能相似的平板玻璃。则甲公司适宜采取( )。

A.集权管理

B.产品销售采用集权管理,其他业务采用分权管理

C.分权管理

D.原材料采购采用集权管理,生产和销售业务采用分权管理

本题考查集权与分权的应用。结合题干,4家分公司的原材料几乎都是性能相似的平板玻璃,因此,原材料采购可以采用集权管理,有利于节约成本,降低原材料采购价格;由于各分公司生产的产品种类、加工工艺不同,且市场不同,所以生产和销售业务适宜采取分权管理,充分调动各分公司的积极性,扩大销售。

第4题:

B.乙公司对外销售A商品,乙公司属于代理人

C.甲公司向丙公司销售B商品,甲公司属于主要责任人

D.丙公司对外销售B商品,丙公司属于代理人

第5题:

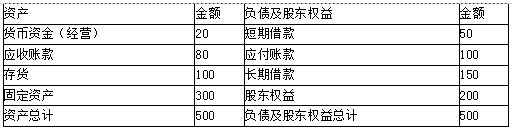

甲公司资产负债表

2014年12月31日 单位:万元

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

第6题:

B. 甲公司数码产品的消费者数量比乙公司的多5倍

C. 乙公司收到的有关数码产品质量问题的投诉比甲公司多2倍

D. 甲公司收到的有关数码产品质量问题的投诉比乙公司多5倍

第7题:

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

第8题:

凯蒂公司是一家知名的感光材料生产企业,在传统胶卷市场上占据绝对优势。进入新千年后,数码产品已经陆续出现,但该公司并没有意识到数码产品会迅速普及,仍固守于传统胶卷生产,导致企业全面亏损。在此背景上被迫进行业务全面转型,缩小传统胶卷业务,开始艰难地变身为数码产品提供商。根据以上资料可以判断,该公司的这种变化是( )。

A.提前性变革

B.反应性变革

C.危机性变革

D.随机应变式的变革

解析:该公司是在遭受到全面亏损,面临破产的基础上被迫进行转型,因此属于危机性变革。

第9题:

B、该业务中,乙公司属于主要责任人

C、甲公司应在A商品运抵乙公司时全部确认收入

D、乙公司应根据商品销售情况和销售价款确认收入

第10题:

B.在用烟丝加工卷烟的活动中,甲公司是消费税的纳税人

C.在向丁公司销售卷烟的业务中,甲公司是消费税的纳税人

D.在向戊公司的销售业务中,丁公司是消费税的纳税人