期货从业资格

由零息债券和普通的欧式看涨期权构成是感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。 构化产品的结构比较简单体现。()

题目

由零息债券和普通的欧式看涨期权构成是感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。

构化产品的结构比较简单体现。()

构化产品的结构比较简单体现。()

参考答案和解析

答案:对

解析:

感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。构化产品的结构比较简单,由零息债券和普通的欧式看涨期权构成。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

从敏感性分析的角度来看,如果一家金融机构做空了零息债券,同时也做空了普通欧式看涨期权,那么其金融资产的风险因子主要包括( )。

A. 利率

B. 指数价格

C. 波动率

D. 汇率

B. 指数价格

C. 波动率

D. 汇率

答案:A,B,C

解析:

金融机构做空了零息债券和欧式看涨期权,金融资产的风险因子主要包括利率、指数价格、波动率。这些风险因子的变化使所卖空的资产的价值发生变化,带来潜在的损失。

第2题:

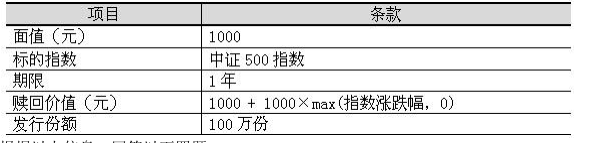

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

表8—1某结构化产品基本特征

表8—1某结构化产品基本特征

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:A

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第3题:

欧式看涨期权加上相应数量的无风险资产所形成的组合可用看涨期权和一定数量的基础资产构成的组合来复制,从而建立期权定价中的看涨一看跌平价关系。 ( )

正确答案:×

欧式看涨期权加上相应数量的无风险资产所形成的组合可用看跌期权和一定数量的基础资产构成的组合来复制,从而建立期权定价中的看涨一看跌平价关系。

欧式看涨期权加上相应数量的无风险资产所形成的组合可用看跌期权和一定数量的基础资产构成的组合来复制,从而建立期权定价中的看涨一看跌平价关系。

第4题:

结构化产品嵌入了( )就具有了路径依赖特征。

A.欧式看跌期权空头

B.亚式看涨期权多头

C.回溯看涨期权多头

D.两值看涨期权空头

B.亚式看涨期权多头

C.回溯看涨期权多头

D.两值看涨期权空头

答案:B,C

解析:

路径依赖期权是指期权的最终收益不仅仅依赖于到期日或者行权日标的的价格,同时也依赖于之前的价格(历史价格)。A 和 D 选项的最终收益只依赖于到期日或行权日的标的价格,不是路径依赖期权。B 选项,某些亚式期权的行权价是标的资产过去一段时间的价格的平均值, 即依赖于历史价格。 D 选项,回溯期权同样依赖于历史价格是否达到某个值或区间。所以 B 和 D 都属于路径依赖期权。

第5题:

某款理财产品的基本特征如下表所示。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。

A.平值看涨期权多头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头

答案:A

解析:

产品的赎回价值=1000+1000×max( (ST-S0)/S0 , 0) =1000 +max( ST-S0 , 0)×1000/S0,其中 max( ST-S0 , 0)就是一个行权价为 S0 的看涨期权。

第6题:

某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:A

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第7题:

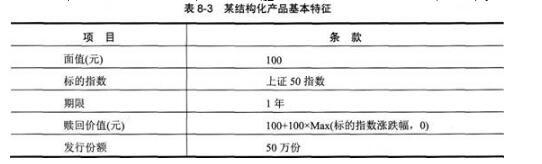

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—3所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:C

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做多了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第8题:

金融机构为线缆企业提供了一份场外看涨期权后,自身则处于这个看涨期权的空头,因此需要将卖出相应规模的看涨期权才能对冲风险。( )

答案:错

解析:

买入相应规模的

第9题:

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

96 这是一款( )的结构化产品。

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

96 这是一款( )的结构化产品。

A.嵌入了最低执行价期权(LEPO)

B.参与型红利证

C.收益增强型

D.保本型

B.参与型红利证

C.收益增强型

D.保本型

答案:C

解析:

收益增强型结构化产品通常在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约,其中期权空头结构最为常用。期权空头使得投资者获得期权费收入,将该收入叠加到票据的利息中,就产生了更高的利息流。

第10题:

某款以某只股票价格指数为标的物的结构化产品的收益公式为:收益=面值×[80%+120%×max(0,-指数收益率)]。则该产品嵌入了( )。

A.欧式看涨期权

B.欧式看跌期权

C.美式看涨期权

D.美式看跌期权

B.欧式看跌期权

C.美式看涨期权

D.美式看跌期权

答案:B

解析:

产品中嵌入的期权主要体现在公式中的max(0,-指数收益率)这一项。只有在股指下跌时,期权到期时的价值才大于0,所以产品中嵌入了一个欧式看跌期权。

考点:保本型股指联结票据

考点:保本型股指联结票据